トレーダーたちは、2026年の米連邦準備制度理事会(FRB)による利下げへの期待をほぼ見限っています。CMEフェッドウォッチのデータによると、今後の会合のいずれにおいても政策金利が据え置かれる確率は95%から98%と示されており、予測市場の参加者も6月の会合についてこの見方を支持し、数千万ドルを投じています。

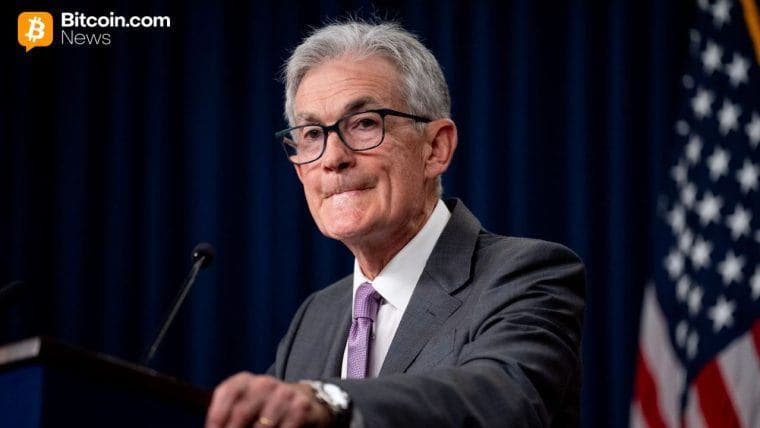

市場参加者は、新FRB議長ケビン・ウォッシュ氏が3.8%のインフレ率を引き継ぐ中、2026年のFRBによる利下げをゼロと見込んでいます

共有

主なポイント:

- 市場は現在、FRBが2026年を通じて政策金利を3.50%~3.75%に据え置くことを織り込んでおり、これまでの利下げ予想は後退しました。

- KalshiとPolymarketのトレーダーは、6月17日のFRB会合で利上げが見込まれない点に、合わせて4,200万ドル以上を投じています。

- 新FRB議長ケビン・ウォッシュ氏のインフレおよびバランスシートに対するタカ派的な姿勢が、借入コストの高止まりを招いています。

市場は2026年の利下げをすべて織り込み済み

FRBの政策金利目標レンジは、2025年末までに25ベーシスポイント(bp)の利下げを3回実施し、3.50%~3.75%となる見通しです。その後、中央銀行はインフレや雇用統計の不確実性を理由に、2026年のすべての会合で金利据え置きを続けています。 3月のドット・プロットでは、政策委員の中央値は依然として年末までに1回の利下げを予想していましたが、予想のばらつきは拡大し、利上げを見送る委員が増加しました。

一部報道によると、4月の会合では1992年以来最多の反対意見が示され、タカ派寄りの傾向を見せつつも、委員会内で意見が分かれている実態が浮き彫りになりました。市場もこれに反応しました。 利下げ期待が短期端から後退したことで短期国債利回りは上昇しました。2年物利回りは上昇し、10年物利回りは最近4.3%近辺で推移しており、これは現在ウォール街全体で主流となっている「高金利が長期化する」という環境を反映しています。

予測市場もほぼ完全な確信を持って同様の結果を織り込んでいる。Kalshiでは、6月17日の会合でFRBが現行金利を維持するという契約が96%の確率で取引されており、「イエス」ポジションの価格は1ドル当たり97セントとなっている。25ベーシスポイントの利下げはわずか3%、利上げは2%にとどまっている。 この契約は2025年9月下旬の開設以来、総取引高8,380,429ドルを集めており、公式発表の直前に決済される予定です。関連するKalshiのサブマーケットでは、6月の会合後にフェデラルファンド金利が3.25%を上回る確率が99%、3.50%を上回る確率が98%と示されています。

Polymarketでも同様の傾向がより大きな規模で確認されています。同プラットフォームのFRB決定市場では総取引高が34,512,550ドルに達しています。目標レンジの上限が据え置かれるという結果は98%で取引されており、この単一のレッグだけで6,123,664ドルの直接取引高がこれを裏付けています。 25ベーシスポイントの利下げは1%、50ベーシスポイント以上の利下げは1%、25ベーシスポイントの利上げは1%、50ベーシスポイント以上の利上げは1%未満となっています。すべての結果を通じて、トレーダーは3,400万ドル以上を投入しており、6月17日にFRBが何もしないというほぼ満場一致の確信を示しています。

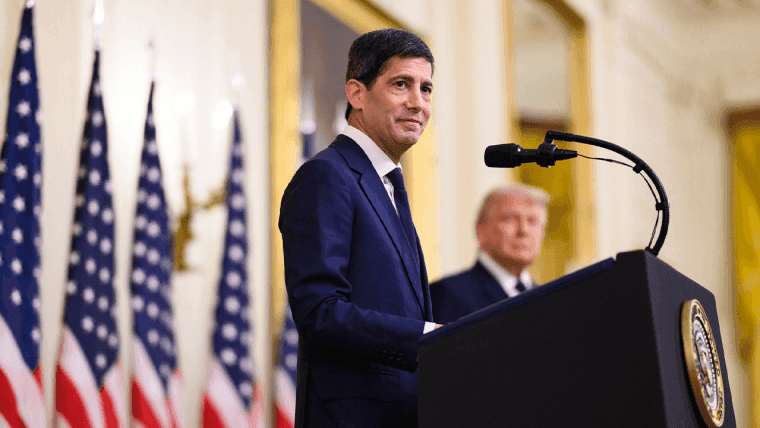

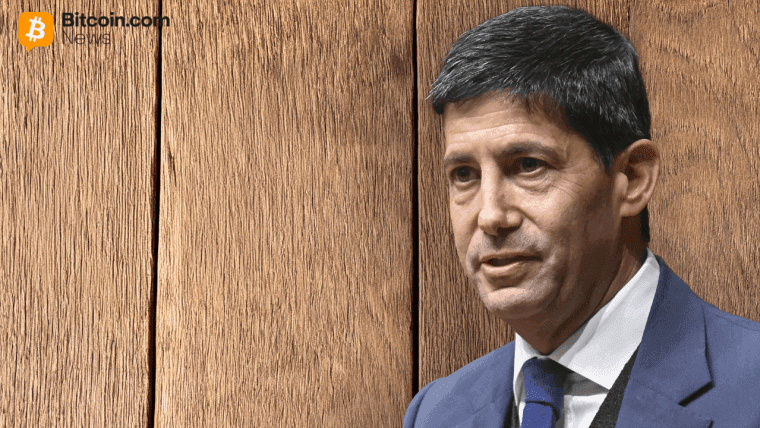

ケビン・ウォッシュ氏は2026年5月22日、トランプ大統領主催のホワイトハウスでの式典で連邦準備制度理事会(FRB)議長に就任する予定です。ウォッシュ氏は2006年から2011年までFRB理事を務め、その間、インフレ抑制を最優先し、長期にわたる金融緩和政策に対して警鐘を鳴らすことで評価を確立しました。 その後、彼は利下げに対してより前向きな姿勢を示しています。人工知能(AI)による生産性向上が、物価上昇圧力を再燃させることなく金利を引き下げる可能性のある道筋になると指摘していますが、アナリストたちは概して、彼を政策の枠組みに関してはタカ派的だが、タイミングに関しては慎重であると評価しています。ウォッシュ氏はまた、6.5兆ドルから6.7兆ドル規模にあるFRBのバランスシートのより迅速な縮小も提唱しています。 こうした資産の縮小は、彼がFRBにおける「体制転換」と呼ぶものの核心であり、同機関の関与を縮小し、長年にわたる量的緩和によって蓄積された市場の歪みを是正するものです。また、連邦公開市場委員会(FOMC)メンバーによる公式発言の削減や、フォワードガイダンスにおけるドット・プロットへの依存度低下を望んでいることも示唆しています。

金利予想の変化を後押ししている要因は三つある。一つ目は、イラン関連の中東情勢緊迫化による原油価格上昇で短期的なインフレリスクが高まったこと。二つ目は、コアPCEやCPIが依然として高水準であり、4月のCPIが前年同月比約3.8%であること。三つ目は、労働市場が軟化傾向にあるものの、失業率が4.3~4.4%で推移し民間部門の雇用創出もほぼ横ばいであるため、金融緩和を正当化するほどには悪化していないことである。

JPモルガンは現在、2026年の利下げはゼロと予測しています。他の証券会社も緩和の時期を2027年へと先送りしています。先物市場の一部のシナリオでは、2027年に小幅な利上げリスクが含まれており、これは今年初めであれば一蹴されていたであろう価格水準です。この価格再評価は資産クラス全体に広がっています。株式市場は割引率の上昇による圧力に直面し、成長株や景気敏感株がその影響をより強く受けています。

長期債を保有する投資家は利回りの上昇に伴う価格下落に見舞われたが、新規発行債は現在、より競争力のある利回りを提供している。米ドルは金利差を背景に支持され、新興国市場にとっては逆風となっている。ビットコインやその他の暗号資産も利下げ期待の後退を受けて下落した。これは機会費用の上昇とドル高がリスクオン・ポジションに重くのしかかっているためである。

トランプ大統領は、借入コストの低下が工場や自動車工場、不動産投資を支えるとして2026年の利下げを繰り返し求めてきた。大統領は金融緩和への同調を期待してウォッシュ氏を指名し、利下げが迅速に行われない場合は失望すると述べている。ウォッシュ氏は2026年4月の上院承認公聴会で、この緊張関係に直接言及した。

証言の中で、彼はトランプ大統領から特定の金利決定を約束するよう求められたことは一度もなく、仮に求められても応じるつもりはなかったと述べました。54対45という僅差での承認は、ホワイトハウスとの政治的な近さに民主党が懸念を抱いていたことを反映しています。2026年5月に議長任期を終えたジェローム・パウエル氏はFRB理事として残留しており、ウォッシュ氏がどのような方向性を示そうとも、制度的な継続性を一層強めることになります。

6月17日のFOMC会合は、ウォッシュ氏が最新の予測や会合後のコミュニケーションを通じて自身の政策スタンスを示す最初の機会として注目されます。予測市場では、現状維持を予想するポジションにすでに4億2000万ドル以上が投入されています。現状の条件下での基本シナリオは、労働市場データが著しく悪化するかエネルギー価格が下落しない限り、利上げ見送りが長期化するというものです。 投資家はこうした流れを踏まえ、金利変動に敏感なポジションよりも短期のインカム戦略や現金、厳選された実物資産を好む方向へポートフォリオを調整している。

この記事はAIを使用して英語から翻訳されました。英語の原文が正式な情報源であり、自動翻訳には、特に法律および規制に関する用語において不正確な部分が含まれる場合があります。