Pod koniec czerwca firma Strategy podniosła dywidendę od swoich flagowych akcji uprzywilejowanych do 12%, jednak papiery te są nadal sprzedawane znacznie poniżej poziomu 100 dolarów, który – jak twierdzi spółka – chciałaby, aby inwestorzy postrzegali jako docelowy.

Narasta debata na temat strategii polegającej na wykorzystaniu wpływów ze sprzedaży bitcoinów do sfinansowania wykupu akcji STRC

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

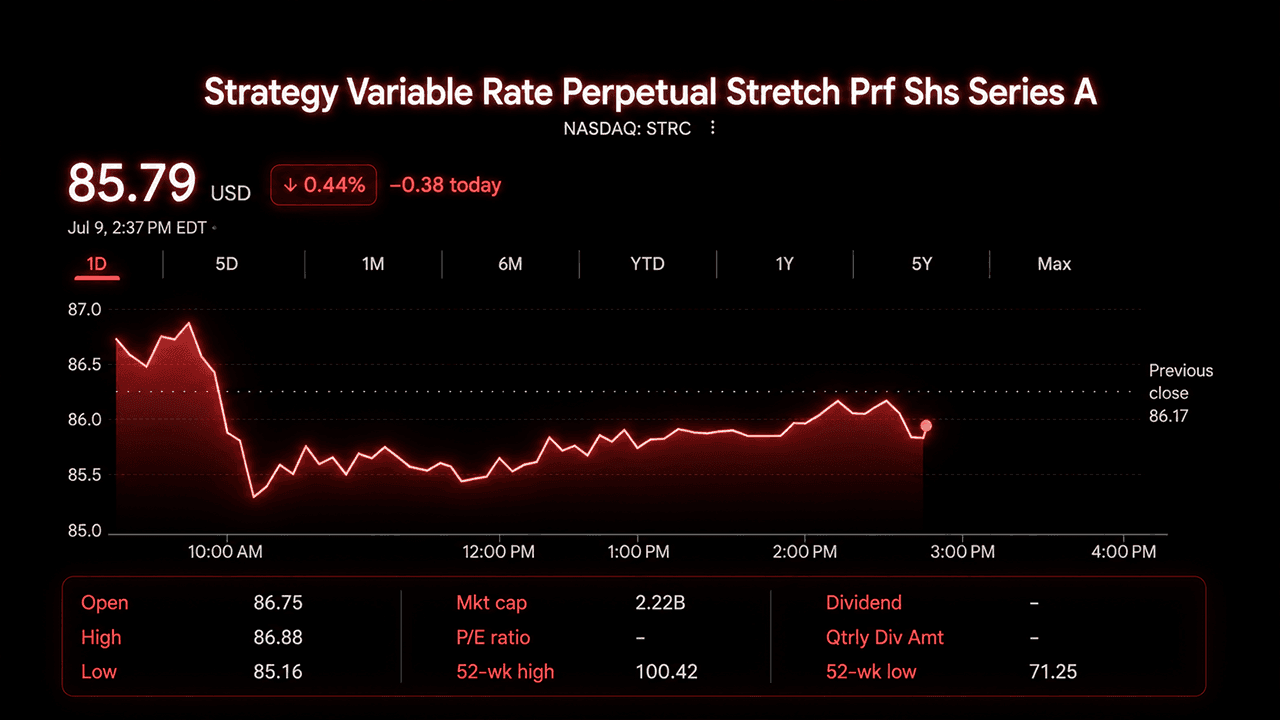

- 29 czerwca firma Strategy podniosła dywidendę od akcji STRC do 12%, podczas gdy kurs akcji oscylował w okolicach 87 dolarów.

- Strategy zatwierdziła program wykupu akcji o wartości 1 mld dolarów, w ramach którego priorytetowym celem są akcje STRC.

- Peter Schiff stwierdził, że cena akcji STRC poniżej 87 dolarów sygnalizuje, iż Wall Street ma wątpliwości co do tempa wzrostu bitcoina.

STRC, czyli akcje uprzywilejowane serii A o zmiennym oprocentowaniu i nieograniczonym terminie wykupu firmy Strategy, były w tym tygodniu notowane w przedziale od środkowej do górnej części przedziału 80 dolarów, a podczas niektórych sesji spadły poniżej 85 dolarów. W ciągu ostatnich 52 tygodni kurs akcji wahał się w przedziale od około 71 do 100 dolarów, a różnica między ceną rynkową a deklarowaną wartością nominalną stała się jednym z najczęściej dyskutowanych tematów na platformie X na początku lipca.

Nowe ramy, stara zniżka

29 czerwca firma Strategy zaprezentowała „Digital Credit Capital Framework” (ramy kapitału kredytowego w sektorze cyfrowym). Plan ten podniósł roczną stopę dywidendy STRC do 12%, wprowadził wypłaty dywidendy dwa razy w miesiącu oraz zwiększył rezerwę walutową spółki w USD do około 2,55 mld USD. Zgodnie z dokumentacją ta kwota pokrywa łączne zobowiązania z tytułu dywidendy uprzywilejowanej i odsetek za około 17,4 miesiąca.

Spółka zatwierdziła również program wykupu o wartości 1 mld USD, obejmujący cztery rodzaje papierów wartościowych uprzywilejowanych: STRC, STRF, STRD i STRK, przy czym STRC został wskazany jako priorytet w przypadku, gdy wykupy zostaną uznane za zwiększające wartość. Strategy ujawniła, że zakupy nie będą finansowane z rezerwy w USD. Zamiast tego finansowanie mogłoby pochodzić z odrębnego programu monetyzacji bitcoinów o wartości 1,25 mld USD, zatwierdzonego wraz z planem wykupu.

Kierownictwo przedstawiło te zmiany jako przejście w kierunku aktywnego zarządzania. Dyrektor generalny Phong Le stwierdził, że firma ma teraz swobodę emitowania akcji, gdy warunki są dla niej korzystne, oraz wykupywania ich, gdy sytuacja finansowa zmieni się na niekorzyść. Dyrektor finansowy Andrew Kang opisał samego bitcoina jako kapitał, który może teraz zostać wykorzystany do wsparcia pakietu akcji uprzywilejowanych.

Strategy wyznaczyła cel, aby cena akcji STRC z czasem oscylowała między 99 a 100 dolarów, ale firma jasno określiła ograniczenia tego celu. Stwierdziła, że nie może zagwarantować utrzymania tego przedziału cenowego i wyjaśniła, że sam spadek ceny nie powoduje automatycznego wzrostu dywidendy.

Dlaczego cena się nie zmieniła

STRC zadebiutowało w lipcu 2025 r. przy cenie 90–100 USD z dywidendą w wysokości 9% i było przedstawiane jako instrument samokorygujący się, który powróciłby do wartości nominalnej dzięki korektom dywidendy i rynkowemu programowi emisji. Sytuacja ta utrzymywała się przez wiele miesięcy. Następnie słabość bitcoina w 2026 r., w połączeniu z dużym wykupem długu zamiennego, który uszczuplił środki pieniężne, spowodowała spadek kursu STRC do poziomu 70 USD pod koniec czerwca.

Nowe ramy regulacyjne bezpośrednio uwzględniają kilka z tych obaw, jednak kurs akcji nie odbił się. Inwestorzy wskazują na korelację bitcoina z akcjami uprzywilejowanymi, utrzymujące się wątpliwości co do trwałości rezerw oraz konkurencję ze strony instrumentów o większym dyskoncie, takich jak STRK i STRD, które – jak twierdzą niektórzy – oferują większą wartość w przeliczeniu na każdego dolara wydanego na wykup.

Debata na X dotycząca wykupów

Spór toczący się na platformie X koncentruje się wokół jednego pytania: czy Strategy powinna agresywnie wykorzystać swoje nowe uprawnienia do wykupu akcji, aby przywrócić kurs STRC do wartości nominalnej, czy też taka interwencja przyniosłaby więcej szkody niż pożytku. Dyskusja ta nabrała na intensywności od czasu sprzedaży przez Strategy ponad 3 000 bitcoinów.

Inwestor opcyjny BTC Optioneer argumentował, że pierwotny zakład firmy na naturalny popyt nie opłacił się. Jak napisał na swoim koncie, wykupy akcji STRC mogą przywrócić cenę do 100 dolarów i odbudować zaufanie inwestorów, co z kolei mogłoby przyciągnąć inwestorów arbitrażowych gotowych kupować akcje po niższych cenach.

Konto X o nazwie Bitpaine zdecydowanie sprzeciwiło się tej logice w szeroko udostępnionym wątku. Autor konta argumentował, że nie ma rzeczywistej konieczności, aby kurs STRC utrzymywał się dokładnie na poziomie 100 dolarów, a wymuszanie tego poziomu poprzez wykup akcji eliminuje proces ustalania ceny, który od początku nadawał temu rozwiązaniu wiarygodność. Bitpaine zasugerował, że szerszy przedział cenowy, zbliżony do 90–110 dolarów, pozwoliłby rynkowi ustalić efektywną stopę zwrotu szybciej niż zmiany dywidendy, a jednocześnie sprawiłby, że krótka sprzedaż akcji stałaby się bardziej ryzykowna, ponieważ spadek ceny nie byłby ograniczony.

Peter Schiff przyjął bardziej sceptyczne stanowisko wobec szerszej tezy leżącej u podstaw tego produktu. Stwierdził, że prawdziwy obraz sytuacji odzwierciedlają wyceny samej Wall Street. Gdyby duże banki wierzyły, że cena bitcoina będzie rosła w tempie wymaganym przez Strategy, kurs STRC byłby już bliski wartości nominalnej, a nie notowany poniżej 87 dolarów. Schiff napisał:

„Wall Street nie chce poprzeć swoich słów czynami. Pomimo absurdalnych prognoz cenowych dla bitcoina duże banki nie wierzą nawet, że jego cena wzrośnie o 12% rocznie. Gdyby tak było, kurs STRC wynosiłby blisko 100 dolarów. Zamiast tego wynosi poniżej 87 dolarów, co odzwierciedla znaczne ryzyko obniżenia dywidendy”.

Analityk Derin Olenik wymienił działania podjęte przez Strategy: zwiększenie zasięgu, podwyżkę dywidendy, harmonogram wypłat dwa razy w miesiącu oraz plan wykupu akcji, i zauważył, że mimo tego wszystkiego kurs akcji nadal jest o około 13% niższy od deklarowanej wartości.

Co oznacza obecna sytuacja STRC

Przy obecnych cenach efektywna stopa dywidendy STRC wynosi blisko 13–14%, czyli powyżej deklarowanej stopy dywidendy wynoszącej 12%. Wykup akcji o wartości 1 mld dolarów po cenie około 86 dolarów za akcję spowodowałby umorzenie około 1,16 mld dolarów nominalnej wartości akcji uprzywilejowanych, co zmniejszyłoby przyszłe obciążenie dywidendowe Strategy niezależnie od tego, jak rynek zareaguje w perspektywie krótkoterminowej.

Inwestorzy rozważają, czy te obliczenia przekładają się na trwały ruch w kierunku wartości nominalnej, czy też Strategy uzyskałaby większą wartość, umarzając akcje STRK lub STRD, które są notowane z większymi dyskontami. Na razie obecna sytuacja daje Strategy więcej narzędzi niż w czerwcu. To, czy firma z nich skorzysta i na którym papierze wartościowym zrobi to w pierwszej kolejności, jest kwestią, którą inwestorzy z grupy „X” zamierzają uważnie obserwować w nadchodzących tygodniach.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.