Les opérateurs ont largement abandonné l'idée d'une baisse des taux de la Réserve fédérale en 2026 ; selon les données du CME Fedwatch, la probabilité qu'il n'y ait aucun changement lors des prochaines réunions se situe entre 95 % et 98 %, et les parieurs sur les marchés prédictifs soutiennent cette opinion pour le mois de juin en misant des dizaines de millions de dollars.

Les opérateurs ne tablent sur aucune baisse des taux de la Fed en 2026, alors que le nouveau président de la Fed, Kevin Warsh, hérite d'une inflation de 3,8 %

ÉCRIT PAR

PARTAGER

Points clés

- Les marchés anticipent désormais que la Fed maintiendra ses taux entre 3,50 % et 3,75 % jusqu'en 2026, mettant fin aux paris antérieurs sur des baisses.

- Les traders de Kalshi et Polymarket ont misé au total plus de 42 millions de dollars sur le maintien des taux lors de la réunion de la Fed du 17 juin.

- La position restrictive du nouveau président de la Fed, Kevin Warsh, sur l'inflation et le bilan maintient les coûts d'emprunt à un niveau élevé.

Les marchés excluent toute baisse des taux pour 2026

La fourchette cible de la Fed se situe entre 3,50 % et 3,75 % après trois baisses de 25 points de base fin 2025. Depuis lors, la banque centrale a maintenu ses taux inchangés lors de chaque réunion de 2026, invoquant l'incertitude entourant les données sur l'inflation et l'emploi. Le graphique en points de mars a montré que la médiane des prévisions officielles tablait toujours sur une baisse d'ici la fin de l'année, mais l'écart s'est creusé, davantage de membres prévoyant une situation inchangée.

La réunion d'avril a donné lieu au plus haut niveau de dissidence depuis 1992, selon certaines sources, ce qui témoigne d'un comité divisé et penchant pour une ligne restrictive. Les marchés en ont pris bonne note. Les rendements des bons du Trésor à court terme ont grimpé, les anticipations de baisse des taux ayant été retirées de la partie courte de la courbe. Le rendement à deux ans a augmenté tandis que celui à dix ans s'est récemment maintenu près de 4,3 %, reflétant un environnement de taux élevés plus longtemps qui est désormais l'hypothèse dominante à Wall Street.

Les marchés de prédiction anticipent le même résultat avec une conviction quasi totale. Sur Kalshi, le contrat prévoyant que la Fed maintiendra son taux actuel lors de la réunion du 17 juin s'échange à 96 % de probabilité, coté à 97 cents pour un dollar pour une position « Oui ». Une baisse de 25 points de base n'est cotée qu'à 3 % et une hausse à 2 %. Ce contrat a généré un volume total de 8 380 429 dollars depuis son ouverture fin septembre 2025 et devrait se clôturer juste avant l'annonce officielle. Les sous-marchés Kalshi connexes indiquent une probabilité de 99 % que le taux des fonds fédéraux reste au-dessus de 3,25 % et une probabilité de 98 % qu'il se maintienne au-dessus de 3,50 % après la session de juin.

Polymarket confirme cette tendance à plus grande échelle. Le marché des décisions de la Fed sur cette plateforme a généré un volume total de transactions de 34 512 550 $. Le scénario de statu quo pour la limite supérieure de la fourchette cible s'échange à 98 %, soutenu par un volume direct de 6 123 664 $ sur ce seul segment. Une baisse de 25 points de base s'établit à 1 %, une baisse de 50 points de base ou plus à 1 %, une hausse de 25 points de base à 1 %, et une hausse de 50 points de base ou plus à moins de 1 %. Sur l'ensemble des scénarios, les traders ont mis en jeu plus de 34 millions de dollars, exprimant ainsi une confiance quasi unanime dans le fait que la Fed ne prendra aucune mesure le 17 juin.

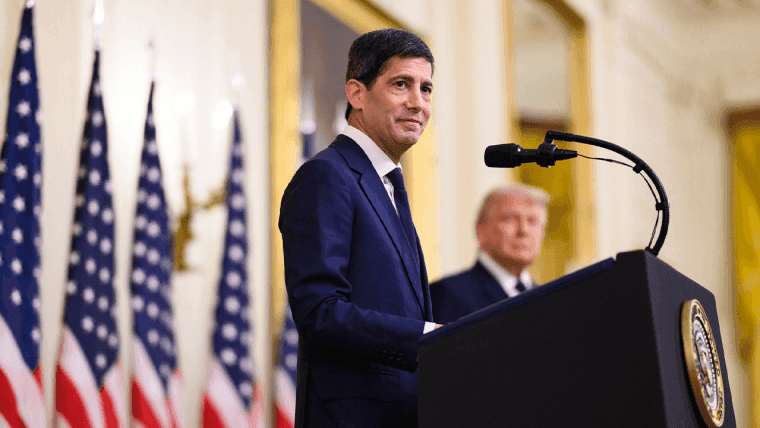

Kevin Warsh prêtera serment en tant que président de la Réserve fédérale le 22 mai 2026, lors d'une cérémonie à la Maison Blanche organisée par le président Trump. M. Warsh a occupé le poste de gouverneur de la Fed de 2006 à 2011, période durant laquelle il s'est forgé une réputation de défenseur de la maîtrise de l'inflation et de détracteur d'une politique accommodante prolongée. Il s'est depuis montré plus ouvert à des baisses de taux, citant les gains de productivité liés à l'intelligence artificielle (IA) comme une voie potentielle pour abaisser les taux sans raviver les pressions sur les prix, mais les analystes le décrivent largement comme un partisan d'une ligne dure sur la structure et prudent sur le calendrier. Warsh a également plaidé en faveur d'une réduction plus rapide du bilan de la Fed, qui se situe entre 6 500 et 6 700 milliards de dollars. La réduction de ces avoirs est au cœur de ce qu’il appelle un « changement de régime » à la Fed, visant à réduire l’empreinte de l’institution et à atténuer les distorsions de marché accumulées au fil des années d’assouplissement quantitatif. Il a également fait part de sa préférence pour une diminution des déclarations publiques des membres du Comité fédéral de l’open market (FOMC) et pour un recours moindre au graphique en points pour les indications prospectives.

Trois facteurs sont à l'origine de l'évolution des anticipations de taux. Le conflit au Moyen-Orient lié à l'Iran a fait grimper les prix du pétrole, augmentant les risques d'inflation à court terme. Les indices PCE et IPC de base restent élevés, l'IPC d'avril s'établissant à environ 3,8 % en glissement annuel. Et le marché du travail, bien qu'en perte de vitesse, ne s'est pas suffisamment détérioré pour justifier un assouplissement, avec un taux de chômage proche de 4,3 % à 4,4 % et une création d'emplois dans le secteur privé pratiquement stable.

JPMorgan n'anticipe désormais aucune baisse en 2026. D'autres courtiers ont repoussé leurs prévisions d'assouplissement à 2027. Certains scénarios sur les marchés à terme incluent un risque de hausse modérée en 2027, un niveau de valorisation qui aurait été écarté plus tôt cette année. La réévaluation s'est étendue à toutes les classes d'actifs. Les marchés actions ont subi la pression de la hausse des taux d'actualisation, les valeurs de croissance et les valeurs cycliques en absorbant davantage l'impact.

Les investisseurs en titres à revenu fixe détenant des positions à longue durée ont vu les prix baisser à mesure que les rendements grimpaient, bien que les nouvelles émissions offrent désormais des revenus plus compétitifs. Le dollar américain a été soutenu par l'écart de taux, créant des vents contraires pour les marchés émergents. Le bitcoin et d'autres crypto-actifs ont chuté en raison de la baisse des anticipations de baisse des taux, les coûts d'opportunité plus élevés et un dollar plus fort pesant sur les positions « risk-on ».

Le président Trump a appelé à plusieurs reprises à des baisses de taux en 2026, arguant que des coûts d’emprunt plus bas soutiendraient les usines, les usines automobiles et l’investissement immobilier. Il a nommé Warsh, s’attendant à un alignement sur l’assouplissement, et a déclaré qu’il serait déçu si les baisses n’intervenaient pas rapidement. Warsh a abordé cette tension de front lors de son audition de confirmation au Sénat en avril 2026.

Au cours de son témoignage, il a déclaré que Trump ne lui avait jamais demandé de s’engager sur une décision particulière en matière de taux d’intérêt et qu’il n’aurait pas accepté de le faire. Sa confirmation, obtenue de justesse par 54 voix contre 45, reflétait les inquiétudes des démocrates quant à sa proximité politique avec la Maison Blanche. Jerome Powell, dont le mandat de président a pris fin en mai 2026, reste à la Fed en tant que gouverneur. Sa présence continue apporte une dimension de continuité institutionnelle, quelle que soit l’orientation choisie par Warsh.

La réunion du FOMC du 17 juin sera suivie de près, car elle constituera la première occasion pour Warsh de signaler son orientation politique à travers des projections actualisées et des communications post-réunion, avec plus de 42 millions de dollars de capital sur les marchés de prédiction déjà positionnés en faveur d’un statu quo. Le scénario de base, dans l’état actuel des choses, est un maintien prolongé des taux, à moins que les données sur l’emploi ne s’affaiblissent sensiblement ou que les prix de l’énergie ne baissent. Les investisseurs s'adaptent en conséquence, privilégiant les stratégies de revenu à court terme, les liquidités et certains actifs réels plutôt que les positions sensibles aux taux.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.