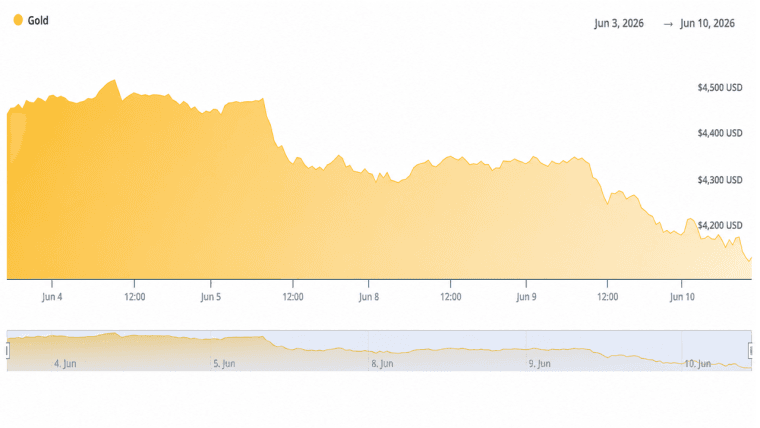

Gold notierte am Sonntag bei rund 4.509 US-Dollar pro Unze und beendete die Woche mit einem Minus von etwa 30 bis 35 US-Dollar, da ein starker Dollar und steigende Renditen für US-Staatsanleihen die Käufer zur Zurückhaltung veranlassten.

Gold gibt um 0,7 % nach, während sich der DXY bei 99,32 hält und die Renditen 10-jähriger Anleihen auf 4,6 % steigen

Dieser Artikel wurde vor mehr als einem Monat veröffentlicht. Einige Informationen sind möglicherweise nicht mehr aktuell.

GESCHRIEBEN VON

TEILEN

Wichtige Erkenntnisse

- Gold fiel zwischen dem 17. und 24. Mai um rund 30 bis 35 US-Dollar pro Unze, bedingt durch einen DXY-Index nahe 99,32 und steigende Renditen für US-Staatsanleihen.

- Das am 21. Mai veröffentlichte FOMC-Protokoll bekräftigte die Erwartungen, dass die Fed die Zinsen länger auf einem höheren Niveau halten wird, und verlängerte damit den 16-prozentigen Rückgang des Goldpreises seit seinem Höchststand von 5.589 US-Dollar im Januar 2026.

- Die Zentralbanken setzen ihre Netto-Goldkäufe fort und halten die Ziele der Goldoptimisten trotz kurzfristiger Gegenwinde bei über 5.000 $ bis Ende 2026 aufrecht.

Gold sah sich diese Woche Gegenwind ausgesetzt

Der Spotpreis für Gold eröffnete den Zeitraum vom 17. bis 24. Mai bei knapp 4.540 $ und pendelte den Großteil der Woche zwischen 4.480 $ und 4.566 $. Die täglichen Schwankungen waren in beide Richtungen stark, wobei einige Handelstage Kursanstiege von 25 $ verzeichneten, während andere bis zu 84 $ einbüßten. Das Edelmetall fand bei mehreren Tests eine Untergrenze nahe 4.480 $, bevor es sich zum Wochenende hin erholte.

Der US-Dollar-Index bewegte sich während des gesamten Zeitraums in einer Spanne von 99,0 bis 99,4 und schloss am 22. Mai bei 99,32. Ein stärkerer Dollar erhöht die Kosten für in Dollar notiertes Gold für Käufer, die in anderen Währungen handeln, und diese Reibung zeigte sich in einer geringeren Nachfrage auf den Spot- und Terminmärkten.

Die Renditen 10-jähriger US-Staatsanleihen stiegen auf 4,5 % bis 4,6 % und erreichten damit fast ein Jahrestief. Wenn Anleihen eine solche Rendite bieten, wird die Renditeschwäche von Gold zu einem Nachteil. Die Abflüsse aus ETFs spiegelten diese Verschiebung wider, da Anleger in verzinsliche Alternativen umschichteten.

Die Erwartungen hinsichtlich der Geldpolitik der Federal Reserve trugen zusätzlich dazu bei. Das um den 21. Mai veröffentlichte FOMC-Protokoll beschrieb eine anhaltende Inflation und signalisierte, dass Zinssenkungen auf kurze Sicht weiterhin unwahrscheinlich sind. Die Märkte reduzierten ihre Erwartungen hinsichtlich einer Lockerung, was die Attraktivität von Gold als Absicherung gegen niedrige Realzinsen direkt schmälerte. Die Energiepreise, die teilweise durch die Spannungen um die Straße von Hormus in die Höhe getrieben wurden, hielten die Inflationssorgen am Leben. Die US-Verbraucherpreisindexdaten aus diesem Zeitraum verstärkten diese Sorgen und gaben der Fed Rückendeckung, geduldig zu bleiben. Die Kombination aus Inflationsdaten, hawkischen Protokollen und Renditedruck bildete in dieser Woche die Hauptlast für Gold. Geopolitische Risiken, die Gold während eines Großteils der breiteren Rallye im Jahr 2026 gestützt hatten, boten in dieser Woche weniger Unterstützung. Berichte, wonach die Verhandlungen zwischen den USA und dem Iran in die von offiziellen Stellen als „Endphase“ bezeichnete Phase eingetreten seien, reduzierten die Nachfrage nach sicheren Häfen geringfügig. Die Risikostimmung verbesserte sich, was einige Käufer vom Gold weg und hin zu Aktien zog. US-Aktien legten im gleichen Zeitraum zu. Der S&P 500 schloss die Woche bei 7.473 Punkten und verzeichnete damit seine achte Gewinnwoche in Folge. Der Dow Jones Industrial Average schloss bei 50.579 Punkten, was einem Anstieg von rund 2,1 % entspricht und einen neuen Schlussrekord darstellt. Der Nasdaq Composite schloss bei 26.343 Punkten, gestützt durch Technologie- und KI-bezogene Gewinne von Unternehmen wie Dell und Workday. Bitcoin gab im Laufe der Woche um etwa 1,5 % bis 3 % nach und bewegte sich von knapp 78.000 USD auf etwa 76.500 bis 77.000 USD. Ethereum gab um 3 % bis 5 % nach und schloss bei 2.060 bis 2.120 US-Dollar. Die gesamte Marktkapitalisierung der Kryptowährungen sank auf etwa 2,55 bis 2,65 Billionen US-Dollar, bedingt durch dieselben Dynamiken bei Dollar und Renditen, die auch Gold belasteten.

Der wöchentliche Verlust bei Gold ist Teil einer umfassenderen Korrektur, die im Januar 2026 von Allzeithochs nahe 5.589 $ pro Unze ausging. Das Edelmetall ist seit diesem Höchststand um rund 16 % gefallen, liegt aber weiterhin deutlich über den Handelsniveaus von 2025.

Die Zentralbanken setzten ihre Netto-Goldkäufe in diesem Zeitraum fort – eine strukturelle Stütze, die die Preise während der Korrektur gestützt hat. Diese Käufe glichen einen Teil des kurzfristigen Verkaufsdrucks durch ETF-Abflüsse und Terminmärkte aus. Goldbefürworter, die das Metall beobachten, halten an längerfristigen Kurszielen von über 5.000 US-Dollar pro Unze fest und führen die anhaltende Diversifizierung der Zentralbanken, langfristige fiskalische Bedenken sowie das Potenzial für eine künftige Lockerung der Geldpolitik durch die Fed als Gründe für ihre optimistische Einschätzung an. Das kurzfristige Bild hängt jedoch davon ab, ob sich die Renditen stabilisieren und ob die geopolitischen Spannungen unter Kontrolle bleiben. Gold geht in die letzte Maiwoche mit einem technischen Widerstand bei 4.550 bis 4.600 US-Dollar und einer Unterstützung bei 4.480 bis 4.500 US-Dollar, wobei die nächste Richtungsbewegung wahrscheinlich von den anstehenden Inflationsdaten und etwaigen Änderungen in der Fed-Kommunikation abhängen wird.

Dieser Artikel wurde mithilfe von KI aus dem Englischen übersetzt. Die englische Originalversion ist die maßgebliche Quelle; automatische Übersetzungen können Ungenauigkeiten enthalten, insbesondere bei rechtlicher und regulatorischer Terminologie.