Gold und Silber haben seit ihren Höchstständen im Januar zusammen eine Billion Dollar an Marktwert eingebüßt; am 5. Juni notierte Gold bei knapp 4.331 Dollar pro Unze und Silber bei rund 67,30 Dollar, obwohl ein aktueller geopolitischer Konflikt und eine über den Zielwerten liegende Inflation die Edelmetallpreise traditionell nach oben treiben würden.

Gold und Silber verlieren 23 % bzw. 44 % trotz des Krieges zwischen den USA und dem Iran und steigender Verbraucherpreisindexe

Dieser Artikel wurde vor mehr als einem Monat veröffentlicht. Einige Informationen sind möglicherweise nicht mehr aktuell.

GESCHRIEBEN VON

TEILEN

Wichtige Erkenntnisse

- Gold fiel um 23 % von seinem Höchststand im Januar 2026 von 5.608 $/oz auf 4.331 $ am 5. Juni 2026.

- Kevin Warshs Fed und ein besser als erwarteter Arbeitsmarktbericht für Mai mit 172.000 neuen Arbeitsplätzen erhöhten die Wahrscheinlichkeit einer Zinserhöhung und setzten die Metalle unter Druck.

- Die Zentralbanken kauften im April rund 19 Tonnen Gold, doch westliche Abflüsse drückten die Preise weiter nach unten.

Wie stark sind die Preise gefallen?

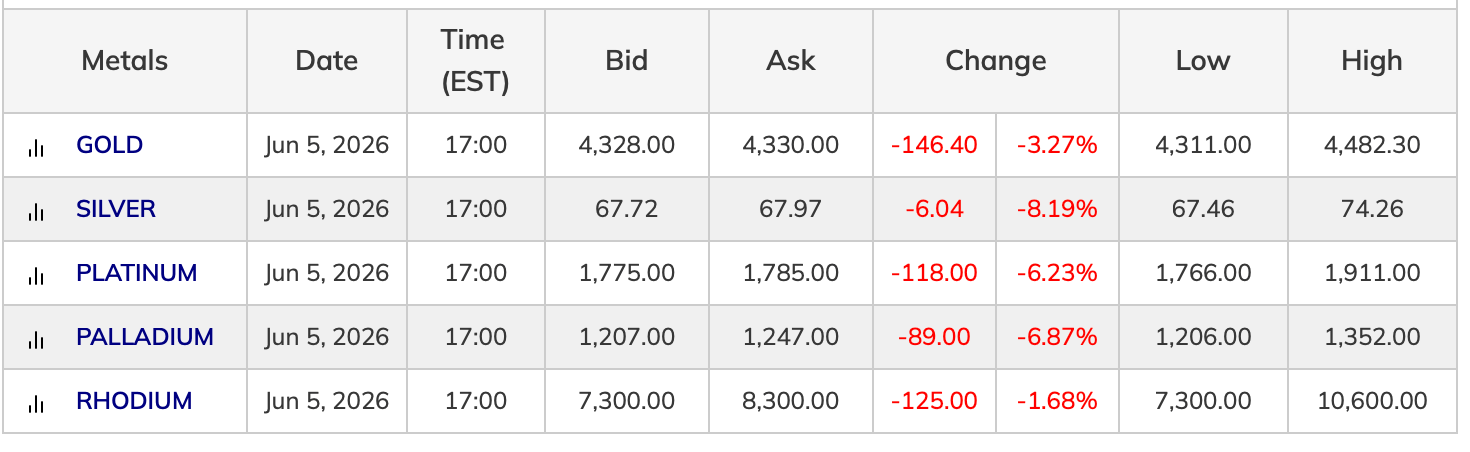

Gold erreichte Ende Januar 2026 einen Höchststand von 5.608 $ pro Unze, bevor es zu einer starken Umkehr kam. Bis zum 5. Juni war es gegenüber diesem Rekordwert um etwa 23 % gefallen. Die Korrektur bei Silber fiel steiler aus und sank um rund 44 % von seinem Höchststand von über 121 $ auf etwa 67,30 $. Spotdaten vom 5. Juni zeigten einen Goldpreis von 4.328 US-Dollar mit einem Tagesverlust von 3,27 %. Der Silberpreis lag bei 67,72 US-Dollar, was einem Rückgang von 8,19 % im Tagesverlauf entspricht.

Platin und Palladium schlossen sich dem Abwärtstrend an. Platin fiel um 6,23 % auf einen Kurs von 1.775 $. Palladium gab um 6,87 % auf 1.207 $ nach.

Warum die klassische „Safe-Haven“-Logik nicht mehr funktioniert

Der Konflikt zwischen den USA und dem Iran unterbrach die Schifffahrtswege in der Straße von Hormus, trieb den Ölpreis in der Spitze auf über 100 $ pro Barrel und trug dazu bei, den US-Verbraucherpreisindex im April 2026 auf 3,8 % im Jahresvergleich anzuheben. Unter normalen Umständen würde diese Kombination einen anhaltenden Kaufdruck auf Gold erzeugen.

Stattdessen bewegten sich die Händler in die entgegengesetzte Richtung. Dieselben Inflationsdaten, die eigentlich den Goldpreis ankurbeln sollten, haben die Argumente für eine restriktive Geldpolitik der Federal Reserve gestärkt. Höhere Zinserwartungen erhöhen die Opportunitätskosten für das Halten eines zinslosen Vermögenswerts. Die Realrenditen stiegen. Der US-Dollar blieb dank der Unterstützung durch die Zinsdifferenz stabil, was in Dollar notiertes Gold für ausländische Käufer verteuerte. „Die Vermögenswerte, die die ganze Welt kauft, um sich vor Krieg und Inflation zu schützen, haben genau das Gegenteil von dem bewirkt, was sie eigentlich bewirken sollten“, schrieb der X-Account Bull Theory am Sonntagmorgen. „Gold erreichte am 29. Januar ein Allzeithoch von 5.600 Dollar, ein Anstieg um 31 % in nur 29 Tagen, wodurch sich seine Marktkapitalisierung um 9 Billionen Dollar erhöhte. Silber erreichte im selben Monat 121 Dollar, ein Anstieg um 68 % in 29 Tagen, wodurch sich seine Marktkapitalisierung um 3,5 Billionen Dollar erhöhte. Jeder Käufer von sicheren Anlagen war perfekt positioniert.“ Bull Theory fügte hinzu:

„Dann eskalierte im Februar der Krieg zwischen den USA und dem Iran, die Straße von Hormus wurde gesperrt, der Ölpreis stieg auf 93 Dollar und die Inflation kletterte auf 3,8 %. Das sind genau die Bedingungen, unter denen Gold und Silber eigentlich florieren sollten. Stattdessen ist Gold inzwischen um 23 % gegenüber seinem Höchststand eingebrochen, wodurch 8 Billionen Dollar an Marktwert vernichtet wurden. Silber brach um 44 % ein und vernichtete 3,5 Billionen Dollar. Beide sind nun für 2026 im Minus.“

Warsh, die Fed und der Arbeitsmarktbericht vom Mai

Kevin Warsh wurde am 22. Mai als Fed-Vorsitzender vereidigt. Seine Amtsübernahme folgte auf einen Arbeitsmarktbericht für Mai, der 172.000 neue Arbeitsplätze außerhalb der Landwirtschaft auswies, gegenüber einer Konsensschätzung von 85.000. Diese Zahl, kombiniert mit Aufwärtskorrekturen, verschob die Federal-Funds-Futures in Richtung eines höheren Endzinssatzes und erhöhte die Wahrscheinlichkeit einer Zinserhöhung im Dezember. Das Ergebnis: Metallhändler, die mit der Erwartung von Zinssenkungen ins Jahr 2026 gestartet waren, haben fünf Monate damit verbracht, diese Positionen abzubauen.

Zentralbanken kaufen, westliche Investoren verkaufen

Die strukturellen Argumente für einen Gold-Bullenmarkt bleiben im Hintergrund intakt. Zentralbanken, angeführt von Polen, China und Usbekistan, setzten ihre Nettokäufe bis ins erste Quartal 2026 fort. China nahm im April den Kauf wieder auf und stockte seine Bestände um etwa 19 Tonnen auf. Die physischen Silbermärkte bleiben aufgrund der Nachfrage nach Solarmodulen und Elektronik eng.

Diese strukturelle Nachfrage reichte jedoch nicht aus, um die Abflüsse westlicher Investoren und den spekulativen Schuldenabbau auszugleichen. Die Rallye im Januar zog starke Positionierungen nach sich. Als die Erwartungen auf Zinssenkungen nachließen, folgten der Abbau von Hebeleffekten und technische Kursbrüche.

Was Händler als Nächstes beobachten

Der Offenmarktausschuss der US-Notenbank (FOMC) tagt am 16. und 17. Juni – es ist Warshs erste Sitzung als Vorsitzender. Eine Beibehaltung des Leitzinses wird allgemein erwartet. Der Dot Plot, die Zusammenfassung der Wirtschaftsprognosen und der Tonfall bei Warshs Pressekonferenz werden die wichtigsten Variablen sein, die es genau zu beobachten gilt. Ein hawkisches Signal verlängert die Korrektur. Jede Deeskalation an der Iran-Front oder schwächere Arbeitsmarktdaten könnten eine Erholungsbewegung in die entgegengesetzte Richtung auslösen. JPMorgan und andere haben ihre längerfristigen Kursziele im Bereich von 5.000 bis 6.000 US-Dollar beibehalten. Die kurzfristigen Prognosen wurden angesichts des Zinsumfelds nach unten korrigiert. Ähnlich wie Bitcoin-Befürworter weisen auch die auf Edelmetalle fokussierten Befürworter seit langem darauf hin, dass die zentralen Treiber ab 2025 – darunter politische Unsicherheit, die Entwicklung des Dollars, geopolitische Faktoren und Aktienbewertungen – trotz des Rückgangs strukturell weiterhin bestehen bleiben.

Dieser Artikel wurde mithilfe von KI aus dem Englischen übersetzt. Die englische Originalversion ist die maßgebliche Quelle; automatische Übersetzungen können Ungenauigkeiten enthalten, insbesondere bei rechtlicher und regulatorischer Terminologie.