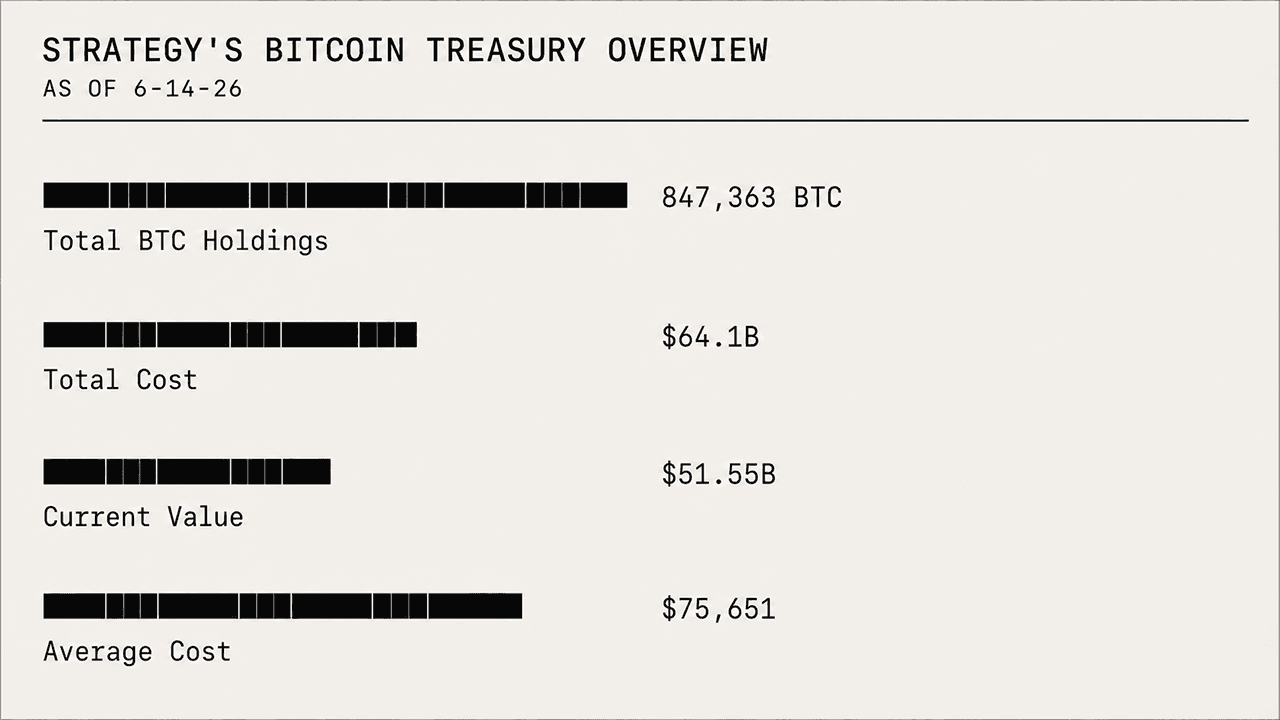

Noong Miyerkules, bumaba ang bitcoin sa ilalim ng antas na $60,000, tumama sa intraday low na $59,500, habang ang 847,363 BTC na imbakan ng Strategy ay ngayon ay nasa $12.55 bilyon na pagkalugi (unrealized). Kasabay nito, humina ang mga share ng MSTR ng kumpanya, na bumagsak ng 78.37% mula Hulyo 16, 2025.

Lumalaki ang diskuwento ng STRC habang sinusubok ng $12.55B na paper loss ng Strategy ang tesis ni Saylor

ISINULAT NI

IBAHAGI

Mga Pangunahing Punto

- Ang 847,363 BTC na imbakan ng Strategy ay nasa $12.55 bilyon na pagkalugi habang ang bitcoin ay nagte-trade sa ilalim ng $60,000.

- Bumagsak ang MSTR ng 78.37% mula Hulyo 2025, mas malaki ang ibinaba kaysa sa direktang paghawak ng BTC.

- Ang STRC ay nagte-trade sa $82.20, na itinutulak ang epektibong yield nito sa 13.99% habang humihingi ang mga mamumuhunan ng mas mataas na kabayaran para sa panganib.

Sinusubok ng STRC Discount ang Pusta ng Strategy sa Bitcoin habang Humihingi ang Mga Mamumuhunan ng Mas Mataas na Yield

Ang kasalukuyang pagbagsak ay naglalagay ngayon sa tesis ng Strategy sa bitcoin sa mas mahigpit na pagsisiyasat ng merkado, sinusubok kung kaya ng treasury model nito na tiisin ang mabagsik na pagdulas kapwa sa asset na hawak nito at sa stock na ginagamit ng mga mamumuhunan upang tumaya rito. Mas kamakailan, lumipat ang pansin sa preferred stock ng Strategy, STRC, na patuloy na nagte-trade sa ibaba ng inaasahang halagang $100 nito.

May par, o stated, value na $100 kada share, bumagsak ang STRC sa $82.20 noong Hunyo 24, 2026, alas-12 ng tanghali Eastern time, na itinaas ang variable dividend nito mula 11.5% tungo sa kasalukuyang epektibong yield na 13.99%. Ang agwat na iyon ay mahalagang senyales na humihingi ang mga mamumuhunan ng mas matarik na balik upang hawakan ang preferred stock.

Kasalukuyang nagte-trade ang STRC nang may diskuwento sa gitna ng mas malawak na presyur ng merkado sa MSTR at mga asset na naka-ugnay sa bitcoin, habang binibigyan ng mga mamumuhunan ng mas mataas na risk premium ang preferred stock. Sa madaling salita, ang mabigat na exposure ng kumpanya sa BTC ay naglalagay ng dagdag na strain sa mga investment vehicle nito na naka-trade sa Wall Street na direktang nakatali sa bitcoin treasury strategy.

Ang Mahinang Forward Outlook ng Bitcoin ay Bumibigat sa Treasury Bet ng Strategy

Halos hindi naging mabait ang bitcoin sa kumpanya nitong mga nakaraang panahon. Bumaba ang asset ng 51% mula sa all-time high nito noong Oktubre 2025 na lampas $126,000, habang nawalan din ng mahigit 42% ng halaga sa nakalipas na 12 buwan, at higit 30% ng pagbagsak na iyon ay naganap sa nakalipas na anim na buwan. Nanatiling bearish ang mga forward outlook, hati ang mga analyst kung saan tutungo ang BTC, at ang mga odds sa prediction market ay nagpapahiwatig na maaaring lumubog pa nang mas mababa ang bitcoin bago muling mabawi ang antas na $100,000.

Habang nagte-trade ang BTC nang malayo sa ibaba ng average na presyo ng pagbili ng Strategy na $75,651 bawat coin, ang posisyon ng kumpanya sa bitcoin ay ngayon ay malalim na nasa pagkalugi. Nakuha ng Strategy ang 847,363 BTC nitong imbakan sa halagang $64.1 bilyon, ngunit noong Hunyo 24, 2026, ang mga reserbang iyon ay tinatayang nagkakahalaga ng $51.55 bilyon, na nag-iiwan sa kumpanya ng $12.55 bilyon na pagkalugi sa papel. Sa kabila ng malaking unrealized loss, patuloy pa ring bumibili ang kumpanya ng mas maraming bitcoin, nagdagdag ng 520 BTC ngayong linggo matapos kumuha ng 1,587 BTC noong nakaraang linggo.

Ramdam ng Mga Share ng MSTR ang Sakit

Ang pagbaba ng presyo ng bitcoin ay nagdulot din ng tuloy-tuloy na presyur sa mga share ng MSTR at sa kanilang performance sa merkado. Patuloy na unti-unting bumababa ang stock, at habang ang BTC ay nawalan ng 42.77% mula Hulyo 16, 2025, ang MSTR ay bumaba ng 78.37%, na ginagawang mas masakit para sa mga mamumuhunan ang exposure sa Strategy kaysa sa direktang paghawak ng BTC. Noong araw na iyon noong Hulyo 2025, nagte-trade ang MSTR sa $455.90 kada share; ngayon, ito ay umiikot malapit sa $98.59.

Tinatanggap ng mga mamumuhunan ng MSTR ang mas malalalim na pagkalugi kaysa sa mga direktang humahawak ng bitcoin dahil sa ilang istruktural at mekanikal na dahilan. Isa itong klasikong halimbawa ng leveraged, corporate-wrapped bitcoin proxy na nahuhuli sa spot BTC sa panahon ng koreksiyon at sa panahong may mataas na cost basis. Sa esensya, ang leverage ay may dalawang mukha: Pinalaki nito ang upside noon, ngunit ngayon ay pinapalala nito ang matinding downside na nararanasan ng MSTR.

Malawak na binili ang MSTR bilang isang high-beta, leveraged na bitcoin proxy. Kapag malakas ang rally ng bitcoin, historikal na mas agresibong gumagalaw ang MSTR, minsan ay naghahatid ng doble hanggang triple ng pagtaas ng asset o higit pa. Ngunit kapag nagko-correct o tumitigil ang bitcoin, gaya ng ngayon, mas malakas ang tendensiya ng MSTR na bumagsak.

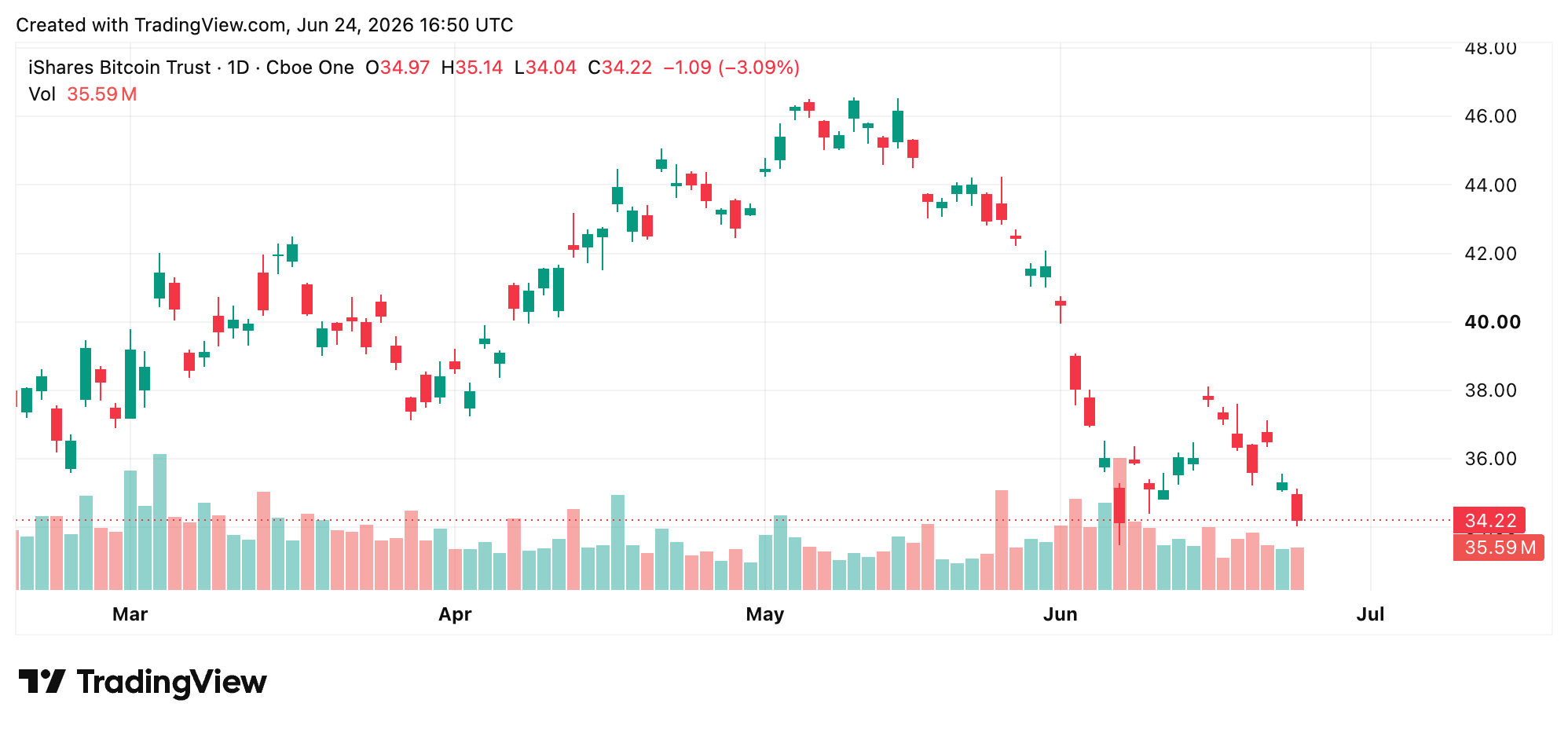

Mas Malinis na Sinusundan ng IBIT ng Blackrock ang BTC

Mas magaan ang naging downside ng IBIT ng Blackrock. Ang Ishares Bitcoin Trust ay isang purong, walang leverage na spot bitcoin exchange-traded fund (ETF), samantalang ang MSTR ay isang mataas ang leverage, aktibong pinamamahalaang corporate bitcoin treasury play na may mabibigat na istruktural na alitan.

Ang IBIT ay humahawak ng aktuwal na bitcoin at idinisenyo upang sundan ang spot price ng BTC, bawas ang maliit na expense ratio. Sa kabilang banda, naglabas ang Strategy ng bilyun-bilyong dolyar na bagong common shares sa pamamagitan ng at-the-market programs upang patuloy na makabili ng mas maraming bitcoin, habang ang paglikha ng IBIT shares ay itinutulak ng mga arbitrageur, na nagpapahintulot sa ETF na mas malinis na masundan ang bitcoin.

Gaano Kababa Pa Maaaring Bumagsak ang Bitcoin Bago Mabiyak ang MSTR?

Ang kagustuhan ng Strategy na ipagpatuloy ang pagbili ng bitcoin sa kabila ng multi-bilyong pagkalugi sa papel ay nagpapakita ng paninindigang hindi kayang panatilihin ng karamihan sa mga institusyonal na manlalaro. Ngunit ang paninindigan lamang ay hindi nagsasara ng agwat sa pagitan ng average cost basis na $75,651 at ng spot price na umiikot sa ilalim ng $60,000 ngayon. Ang istruktural na presyur sa MSTR, STRC, at sa bitcoin mismo ay ngayon ay humihila mula sa tatlong direksiyon nang sabay-sabay. Hindi pinarurusahan ng mga merkado ang Strategy dahil sa paghawak ng bitcoin. Ipinapresyo nila ang gastos ng paghawak nito sa ganitong paraan.

Ang mas malalim na tanong ay kung kaya ng kumpanya na malampasan ang koreksiyon bago maging masyadong mahal patakbuhin ang mekanismo nito sa paglikom ng kapital. Iyan ang naging mabigat na tanong na nakabitin sa trade: Gaano kababa maaaring bumagsak ang BTC bago maging sobra ang strain para masalo ng MSTR?

Bawat bagong pag-iisyu ng share ay nagdi-dilute sa mga kasalukuyang may-hawak, bawat diskuwento ng STRC ay tumuturo sa mas mataas na hinihinging kabayaran sa panganib, at bawat linggong nagte-trade ang BTC sa ibaba ng cost basis ng Strategy ay mas tumitindi ang kalkulasyon. Paulit-ulit nang sinabi nina Michael Saylor at ng kumpanya na hindi sila nahaharap sa agarang panganib, ngunit kapag may leverage at patuloy na bumabagsak ang underlying asset, mabilis na maaaring lumiit ang distansiya sa pagitan ng kumpiyansa at pagkabalisa.

Ang artikulong ito ay isinalin mula sa Ingles gamit ang AI. Ang orihinal na bersyon sa Ingles ang opisyal na pinagmumulan; maaaring maglaman ng mga kamalian ang mga awtomatikong pagsasalin, lalo na sa legal at regulatoryong terminolohiya.