Vinny Lingham, cofundador da Praxos Capital, disse a Laura Shin, do Unchained, que a estrutura financeira da Strategy está agora se desintegrando da maneira que ele previu há 18 meses, e que a empresa pode estar se aproximando do ponto em que cada medida disponível agrava ainda mais sua situação.

Vinny Lingham previu que Saylor prejudicaria o Bitcoin mais do que a FTX. Agora, ele explica o motivo

ESCRITO POR

PARTILHAR

Principais conclusões

- Vinny Lingham previu, em outubro de 2024, que Saylor causaria mais danos ao bitcoin do que a FTX, com o MSTR agora apresentando queda de mais de 80%.

- A Strategy detém US$ 6,7 bilhões em notas conversíveis; Shin cita um analista que estima que, para cobrir os vencimentos antecipados, será necessário vender até 74.000 BTC ou mais.

- Lingham afirma que o STRC, sendo negociado abaixo de US$ 76, nunca voltará ao valor nominal de US$ 100, e que a reserva de caixa da Strategy é limitada.

Lingham previu isso com antecedência

O cofundador da Praxos Capital, Vinny Lingham, outrora conhecido como o “Oráculo”, participou com Laura Shin de um episódio do podcast Unchained que foi ao ar em 25 de junho de 2026. Logo no início da entrevista, Lingham não hesitou em retomar uma previsão que havia feito dois anos antes sobre a Strategy, a empresa de gestão de ativos em bitcoin anteriormente conhecida como Microstrategy.

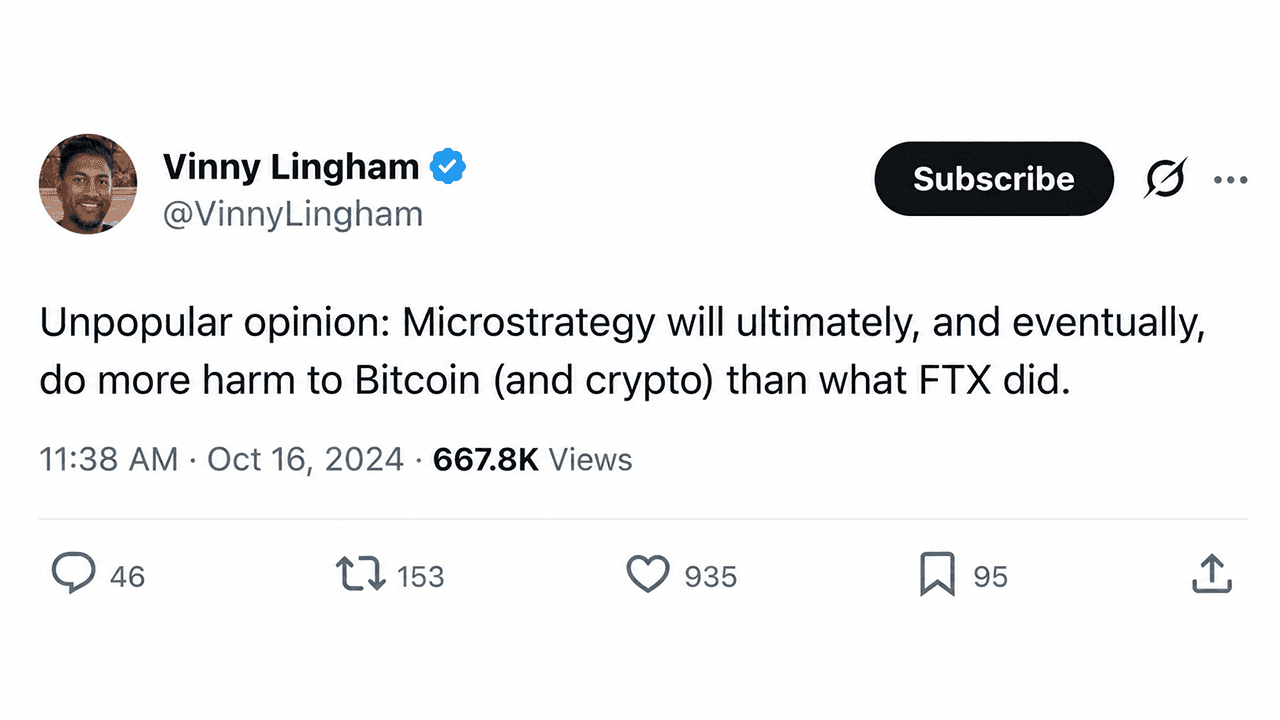

Em outubro de 2024, Lingham postou um alerta no X de que Michael Saylor acabaria causando mais danos ao bitcoin do que a FTX. A previsão foi alvo de zombaria na época. A MicroStrategy estava sendo negociada perto de sua máxima histórica de US$ 473,83. Até esta semana, a MSTR havia caído mais de 80% em relação a esse pico, sendo negociada em torno de US$ 90,70.

“Publiquei um tuíte em outubro de 2024 dizendo que, no fim das contas, acreditava que Michael Saylor causaria mais danos ao bitcoin do que a FTX”, explicou Lingham durante a entrevista com Shin.

Ele acrescentou:

“Na época, foi uma previsão muito impopular. Agora, 18 meses depois, as pessoas estão começando a se perguntar se eu realmente estava certo.”

O “Esquema de Saylor”

Lingham evita chamar a Strategy de esquema de Ponzi, mas cunhou seu próprio termo para descrever o que Saylor construiu.

“Ele construiu uma estrutura de capital extremamente complexa, composta por dívida e múltiplas camadas de títulos preferenciais”, argumentou Lingham. “Eu, brincando, chamo isso de ‘esquema de Saylor’. Ele emitiu STRC, STRD, STRK… e vários outros. Quando uma oferta deixava de funcionar, ele simplesmente lançava outra.”

O STRC, uma das classes de ações preferenciais no centro das recentes preocupações do mercado, fechou hoje a US$ 75,69, após cair para menos de US$ 74 no início desta semana. Lingham não espera que ele se recupere.

“Não acredito que o STRC volte a atingir US$ 100”, disse ele. “Aposto que nunca mais será negociado pelo valor nominal.”

O final de partida de xadrez

A Strategy levantou recentemente US$ 335 milhões, vendendo 2,7 milhões de ações ordinárias e utilizando cerca de US$ 300 milhões para aumentar suas reservas de caixa para aproximadamente US$ 1,4 bilhão. Espera-se que esse caixa cubra as obrigações de dividendos das ações preferenciais por cerca de 10 meses. Na opinião de Lingham, o mercado reagiu continuando a vender tanto a MSTR quanto a STRC.

Lingham afirma que a recente decisão da empresa de passar a pagar dividendos bimestralmente agravou a situação. Ciclos de pagamento mais frequentes significam que a administração tem menos tempo para reagir quando as condições se deterioram, e cada ciclo aumenta a pressão sobre as reservas de caixa.

Ele descreve a posição atual de Saylor usando um termo do xadrez.

“Michael está agora no que é conhecido no xadrez como zugzwang”, disse Lingham. “Cada jogada disponível para ele é uma jogada perdida. Se ele aumentar o rendimento dos dividendos, encurta sua autonomia financeira. Se emitir mais ações, dilui ainda mais os acionistas ordinários.”

O problema da dívida de US$ 6,7 bilhões

Durante a discussão, Shin explicou que Matt Walsh, sócio fundador da Castle Island Ventures, recentemente levantou preocupações sobre as notas conversíveis da Strategy, que totalizam cerca de US$ 6,7 bilhões em circulação. Shin disse que as notas possuem direitos de venda que permitem aos detentores exigir o reembolso em dinheiro pelo valor nominal caso as notas não sejam convertidas ou refinanciadas. Walsh estimou que, para cobrir os três primeiros vencimentos até junho de 2028, com o preço do bitcoin em torno de US$ 60.700, seria necessário vender aproximadamente 74.000 BTC. Cobrir todo o cronograma exigiria cerca de 111.000 bitcoins.

Lingham respondeu ao resumo de Shin sobre a postagem de Walsh no X e insistiu que o mercado já está precificando esse risco.

“A Strategy vendeu apenas 32 bitcoins e o mercado reagiu negativamente”, disse ele. “Imagine o que acontecerá se a empresa eventualmente tiver que vender dezenas de milhares de bitcoins.”

O ciclo reflexivo ao contrário

Lingham argumenta que o acúmulo agressivo da Strategy criou um ciclo que se autoalimenta e que funcionou bem durante a alta. A empresa comprou bitcoins, o que, segundo ele, impulsionou o preço para cima, o que aumentou o valor da MSTR, o que permitiu que ela emitisse mais ações e comprasse mais bitcoins. Ele agora argumenta que o ciclo está ocorrendo ao contrário.

“Assim que a Strategy deixar de ser a maior compradora de bitcoins, a pressão de venda começa a superar a pressão de compra”, disse ele. “A liquidez desaparece. A maior fonte de demanda se foi.”

Ele acrescentou que o mNAV da Strategy, em torno de 1,06, é historicamente um nível em que veículos de investimento semelhantes são negociados com desconto. Ele disse que um valor mais próximo de 0,90 faria mais sentido, dadas as circunstâncias.

O que vem a seguir

Lingham disse ao apresentador do podcast Unchained que o desfecho mais saudável seria Saylor parar de comprar bitcoins, interromper a emissão de novas ações, preservar o caixa e aguardar a recuperação do ciclo de mercado. Ele não espera que isso aconteça.

“Não acho que ele vá admitir que a estratégia precisa mudar”, disse Lingham. “Acho que a arrogância desempenha um papel significativo aqui.”

Este artigo foi traduzido do inglês usando IA. A versão original em inglês é a fonte autorizada; traduções automáticas podem conter imprecisões, especialmente em terminologia jurídica e regulatória.