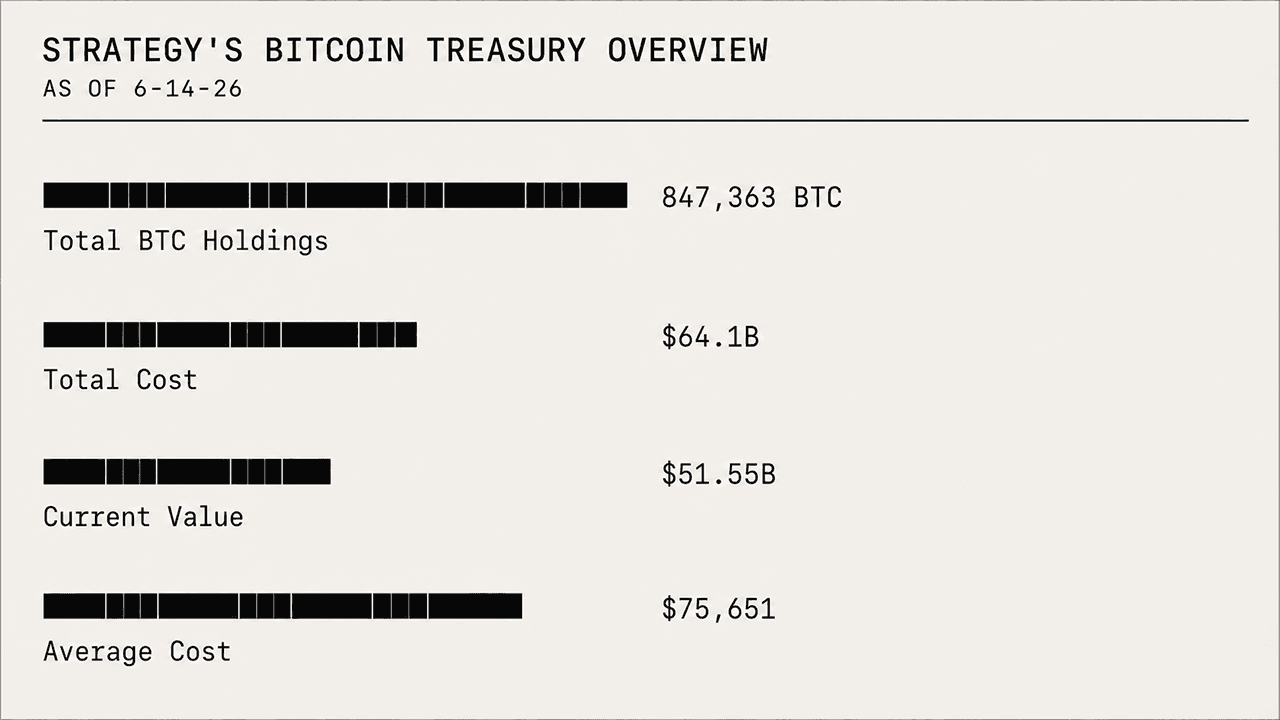

Na quarta-feira, o bitcoin caiu abaixo da faixa dos US$ 60.000, atingindo uma mínima intradiária de US$ 59.500, enquanto a reserva de 847.363 BTC da Strategy está agora com um prejuízo de US$ 12,55 bilhões. Ao mesmo tempo, as ações MSTR da empresa entraram em queda, perdendo 78,37% desde 16 de julho de 2025.

O desconto da STRC aumenta à medida que o prejuízo contábil de US$ 12,55 bilhões da estratégia põe à prova a tese de Saylor

ESCRITO POR

PARTILHAR

Principais conclusões

- A reserva de 847.363 BTC da Strategy está com um prejuízo de US$ 12,55 bilhões, enquanto o bitcoin é negociado abaixo de US$ 60.000.

- As ações da MSTR caíram 78,37% desde julho de 2025, perdendo muito mais valor do que se mantivessem BTC diretamente.

- O STRC é negociado a US$ 82,20, elevando seu rendimento efetivo para 13,99%, à medida que os investidores exigem maior compensação pelo risco.

O desconto do STRC põe à prova a aposta da Strategy no bitcoin, à medida que os investidores exigem maior rendimento

A queda agora coloca a tese da Strategy sobre o bitcoin sob um escrutínio mais rigoroso do mercado, testando se seu modelo de tesouraria é capaz de resistir a uma queda severa tanto no ativo que detém quanto nas ações que os investidores utilizam para apostar nele. Mais recentemente, a atenção voltou-se para as ações preferenciais da Strategy, as STRC, que continuam sendo negociadas abaixo de seu valor esperado de US$ 100.

Com um valor nominal de US$ 100 por ação, a STRC caiu para US$ 82,20 em 24 de junho de 2026, às 12h horário da Costa Leste, elevando seu dividendo variável de 11,5% para um rendimento efetivo atual de 13,99%. Essa diferença sinaliza, essencialmente, que os investidores estão exigindo um retorno mais elevado para manter as ações preferenciais.

A STRC está sendo negociada atualmente com desconto em meio à pressão mais ampla do mercado sobre a MSTR e os ativos vinculados ao bitcoin, com os investidores atribuindo um prêmio de risco mais alto às ações preferenciais. Na prática, a forte exposição da empresa ao BTC está colocando pressão adicional sobre seus veículos de investimento negociados em Wall Street, diretamente vinculados à estratégia de tesouraria do bitcoin.

As perspectivas fracas para o futuro do bitcoin pesam sobre a aposta da estratégia em ativos de tesouraria

O bitcoin não tem sido nada favorável para a empresa ultimamente. O ativo está 51% abaixo de sua máxima histórica de outubro de 2025, acima de US$ 126.000, além de ter perdido mais de 42% de seu valor nos últimos 12 meses, com mais de 30% dessa queda ocorrendo nos últimos seis meses. As perspectivas futuras continuam pessimistas, os analistas estão divididos sobre para onde o BTC se dirigirá a seguir, e as cotações do mercado de previsões sugerem que o bitcoin poderia cair muito mais antes de recuperar a faixa dos US$ 100.000.

Com o BTC sendo negociado tão abaixo do preço médio de compra da Strategy, de US$ 75.651 por moeda, a posição da empresa em bitcoin está agora profundamente no vermelho. A Strategy adquiriu seu estoque de 847.363 BTC por US$ 64,1 bilhões, mas, em 24 de junho de 2026, essas reservas estavam avaliadas em US$ 51,55 bilhões, deixando a empresa com um prejuízo contábil de US$ 12,55 bilhões. Apesar de ter um prejuízo não realizado considerável, a empresa continuou comprando mais bitcoins, adicionando 520 BTC nesta semana, após adquirir 1.587 BTC na semana anterior.

Ações da MSTR sofrem com o impacto

A queda no preço do bitcoin também exerceu pressão sobre as ações da MSTR e seu desempenho no mercado. As ações continuaram a cair gradualmente e, enquanto o BTC perdeu 42,77% desde 16 de julho de 2025, a MSTR registrou queda de 78,37%, tornando a exposição à Strategy muito mais onerosa para os investidores do que manter BTC diretamente. Naquele dia de julho de 2025, a MSTR era negociada a US$ 455,90 por ação; hoje, está oscilando em torno de US$ 98,59.

Os investidores do MSTR estão arcando com perdas mais profundas do que os detentores diretos de bitcoin por várias razões estruturais e mecânicas. Trata-se de um exemplo clássico de um proxy de bitcoin alavancado e estruturado como empresa que fica atrás do BTC à vista durante uma fase corretiva e um período marcado por uma base de custo elevada. Em essência, a alavancagem tem dois lados: ela amplificou os ganhos no passado, mas agora está ampliando a forte queda que o MSTR está enfrentando.

O MSTR foi amplamente adquirido como um proxy de bitcoin alavancado e de alto beta. Quando o bitcoin apresentava forte alta, o MSTR historicamente se movia de forma muito mais agressiva, às vezes gerando de duas a três vezes o ganho do ativo ou mais. Mas quando o bitcoin sofre correção ou estagna, como ocorre atualmente, o MSTR tende a cair muito mais acentuadamente.

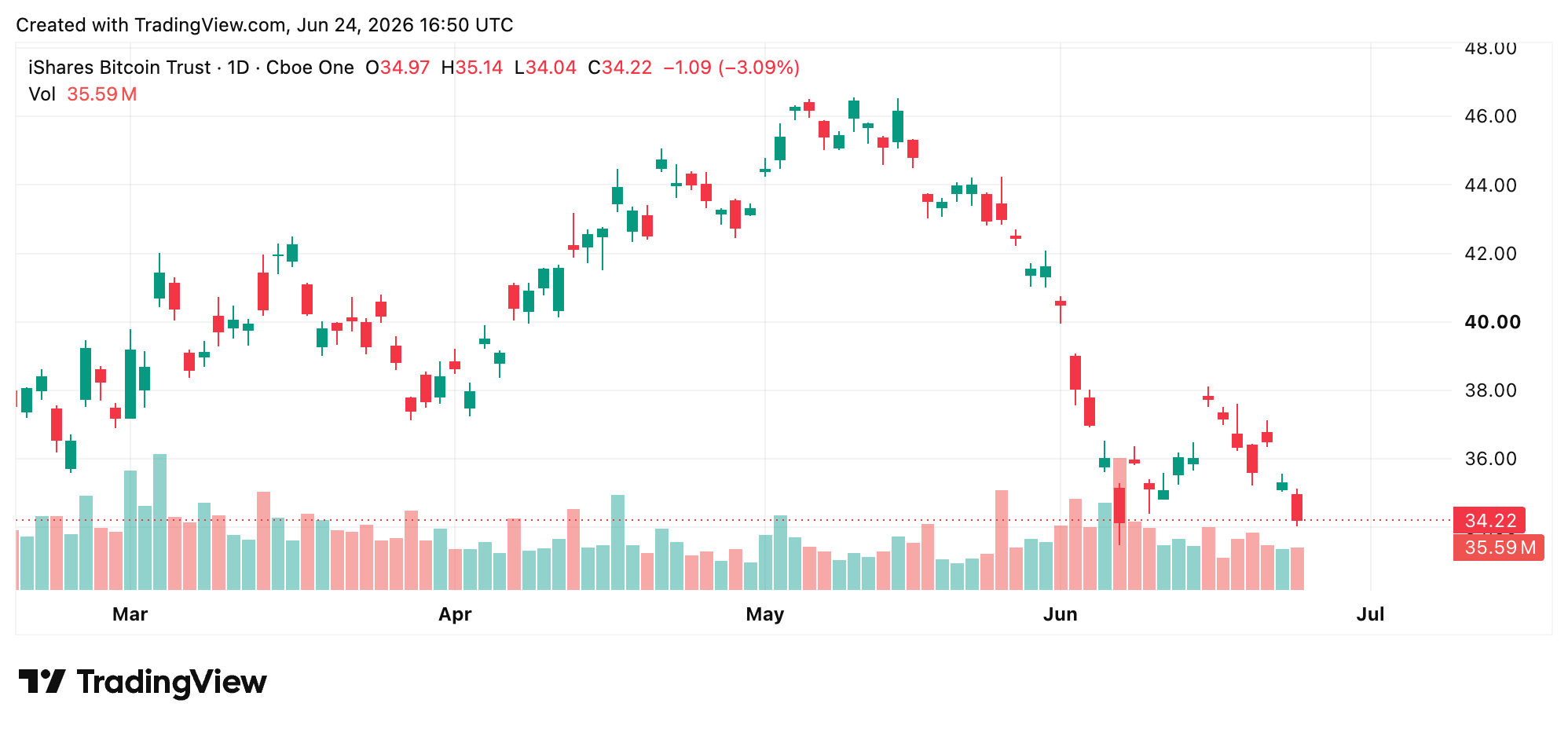

O IBIT da Blackrock acompanha o BTC de maneira mais direta

O IBIT da Blackrock sofreu uma queda muito mais moderada. O iShares Bitcoin Trust é um fundo negociado em bolsa (ETF) de bitcoin à vista puro e sem alavancagem, enquanto o MSTR é um fundo corporativo de bitcoin altamente alavancado e gerenciado ativamente, sobrecarregado por atritos estruturais significativos.

O IBIT detém bitcoins reais e foi projetado para acompanhar o preço à vista do BTC, deduzida uma modesta taxa de administração. Em contrapartida, a Strategy emitiu bilhões de dólares em novas ações ordinárias por meio de programas “at-the-market” para continuar comprando mais bitcoins, enquanto a criação de ações do IBIT é impulsionada por arbitragistas, permitindo que o ETF acompanhe o bitcoin de forma muito mais direta.

Até onde o bitcoin pode cair antes que o MSTR entre em colapso?

A disposição da Strategy de continuar comprando bitcoins, mesmo com um prejuízo contábil de vários bilhões, reflete uma convicção que a maioria dos participantes institucionais não sustentaria. Mas a convicção por si só não fecha a lacuna entre um custo médio de aquisição de US$ 75.651 e um preço à vista que hoje oscila abaixo de US$ 60.000. A pressão estrutural sobre o MSTR, o STRC e o próprio bitcoin está agora puxando em três direções ao mesmo tempo. Os mercados não estão punindo a Strategy por manter bitcoins. Eles estão precificando o custo de mantê-los dessa forma.

A questão mais profunda é se a empresa conseguirá resistir à correção antes que seu mecanismo de captação de recursos se torne caro demais para operar. Essa se tornou a questão formidável que paira sobre a operação: até que nível o BTC pode cair antes que a pressão se torne grande demais para a MSTR absorver?

Cada nova emissão de ações dilui os acionistas existentes, cada desconto do STRC aponta para uma maior compensação de risco exigida e cada semana em que o BTC é negociado abaixo do custo de aquisição da Strategy torna o cálculo mais urgente. Michael Saylor e sua equipe têm afirmado repetidamente que a empresa não enfrenta perigo imediato, mas quando há alavancagem envolvida e o ativo subjacente continua caindo, a distância entre confiança e angústia pode diminuir rapidamente.

Este artigo foi traduzido do inglês usando IA. A versão original em inglês é a fonte autorizada; traduções automáticas podem conter imprecisões, especialmente em terminologia jurídica e regulatória.