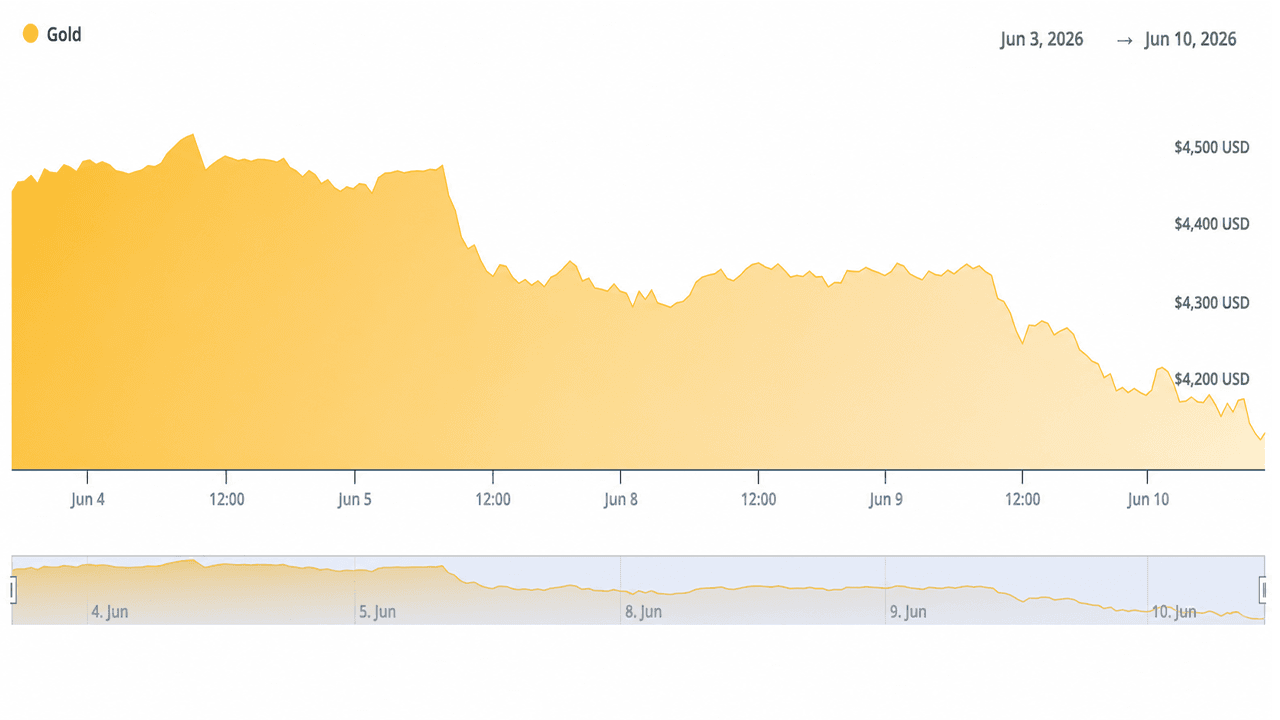

W środę cena złota spadła o 138,60 dolarów, ponieważ lepszy od oczekiwań wynik majowego wskaźnika cen konsumpcyjnych (CPI) zniwelował premię za bezpieczną przystań wynikającą z obaw przed eskalacją konfliktu w Iranie, co spowodowało spadek ceny tego kruszcu do najniższego poziomu od miesięcy.

Inwestorzy obserwują spadek ceny złota o 3,25% do poziomu 4120 dolarów po tym, jak majowy wskaźnik CPI potwierdził inflację na poziomie 4,2%

Ten artykuł został opublikowany ponad miesiąc temu. Niektóre informacje mogą nie być aktualne.

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

- 10 czerwca cena złota spadła o 138,60 USD do poziomu 4120 USD, gdy Biuro Statystyki Pracy (BLS) potwierdziło, że majowy wskaźnik CPI wzrósł o 4,2% w ujęciu rok do roku.

- CME FedWatch wskazało 72% prawdopodobieństwo podwyżki stóp procentowych w grudniu po opublikowaniu raportu o zatrudnieniu w maju, który wykazał wzrost o 172 000 miejsc pracy.

- Srebro spadło do 64,79 USD, przedłużając trzydniową spadkową tendencję z poziomu ponad 67 USD, ponieważ eskalacja napięć w Iranie nie wpłynęła na wzrost cen metali.

Ceny złota i srebra 10 czerwca

O godz. 13:08 czasu wschodnioamerykańskiego cena złota wynosiła 4120,10 USD za uncję, co oznacza spadek o 3,25% w ciągu dnia. Najniższy poziom w ciągu sesji wyniósł 4106,20 USD. Cena srebra wynosiła 64,79 USD, co oznacza spadek o 0,65%, a dzienny minimum wyniosło 63,27 USD. Platyna spadła o 2,03% do 1 687 USD. Pallad był jedynym surowcem, który odnotował wzrost, o 0,25% do 1 217 USD.

Zmiany te przedłużyły trwającą od trzech dni wyprzedaż. 8 czerwca złoto kosztowało około 4 330 USD. Do środy po południu straciło około 210 USD za uncję w całym tym okresie.

Co spowodowało wyprzedaż

Biuro Statystyki Pracy opublikowało raport o wskaźniku CPI za maj o godz. 8:30 czasu wschodnioamerykańskiego 10 czerwca. Inflacja bazowa wyniosła +0,5% w ujęciu miesięcznym i +4,2% w ujęciu rocznym, co stanowi wzrost w stosunku do 3,8% w kwietniu. Większość miesięcznego wzrostu wynikała z cen energii. Ceny benzyny wzrosły w maju o 7,0% i o 40,5% w ujęciu rok do roku, co stanowiło ponad 60% miesięcznego wzrostu inflacji bazowej. Inflacja bazowa utrzymała się na poziomie +0,2% w ujęciu miesięcznym i +2,9% w ujęciu rocznym, przy czym koszty mieszkaniowe przyczyniły się do tego wzrostu o kolejne +0,3%.

Rynki zdążyły już skorygować oczekiwania dotyczące Fed po majowym raporcie o zatrudnieniu poza rolnictwem, który wyniósł 172 000, czyli około dwukrotnie więcej niż konsensus rynkowy na poziomie 85 000. Dane CME FedWatch wskazywały, że do 10 czerwca prawdopodobieństwo podwyżki stóp w grudniu wynosiło około 68–72%, co stanowiło gwałtowny wzrost w porównaniu z poprzednimi tygodniami. Rentowność 10-letnich obligacji skarbowych wzrosła do przedziału 4,53–4,56%. Indeks dolara amerykańskiego umocnił się w pobliżu poziomu 99,9.

Wyższe rentowności i silniejszy dolar zwiększają koszt alternatywny posiadania aktywów nieprzynoszących dochodu, takich jak złoto i srebro. Dane o CPI potwierdziły to, co sugerowały już dane o zatrudnieniu: w najbliższym czasie raczej nie będzie łagodzenia polityki pieniężnej.

Paradoks geopolityczny

Wymiana rakiet między Izraelem a Iranem oraz doniesienia o zaangażowaniu USA w pobliżu Cieśniny Ormuz spowodowały, że cena ropy osiągnęła w tym okresie szczytowy poziom 94–96 USD za baryłkę. Zazwyczaj tego typu napięcia geopolityczne przyciągają pieniądze do złota. W tym przypadku było odwrotnie.

Wyższe ceny ropy miały bezpośredni wpływ na składnik energetyczny wskaźnika CPI. Rynki wyceniły kanał transmisji inflacji, wyższe koszty energii, lepsze dane, jastrzębią reakcję Fed, a nie tradycyjny popyt wynikający z niepewności. W rezultacie złoto traciło na wartości, nawet gdy konflikt się nasilał.

Do 9 czerwca doniesienia o wstrzymaniu ataków i mediacjach Trumpa w sprawie deeskalacji spowodowały spadek cen ropy o około 3% do najniższego poziomu od siedmiu tygodni. Usunęło to jedną warstwę obaw, nie eliminując jednak presji inflacyjnej już zawartej w danych. Ceny złota nadal spadały.

Następnie we wtorek wieczorem oświadczenia Trumpa zaostrzyły sytuację, gdy poinformował on, że Iran zestrzelił amerykański helikopter wojskowy i że konieczne jest podjęcie działań odwetowych. W środę Trump podkreślił, że Iran „szybko staje się upadłym państwem” i twierdzi, że „media rozpowszechniające fałszywe wiadomości odmawiają informowania o skuteczności blokady morskiej USA”.

W ciągu ostatniego dnia złoto nie zbliżyło się do swojego rzekomego statusu bezpiecznej przystani i w trakcie tego konkretnego konfliktu z Iranem radziło sobie mniej więcej słabo.

„W ciągu zaledwie 132 dni wartość złota i srebra spadła o ponad 12,95 bln dolarów” – napisał w środę na swoim koncie na X użytkownik Bull Theory. „Cena złota spadła o 26,50% w stosunku do styczniowego szczytu, co spowodowało utratę 9,75 bln dolarów wartości rynkowej. Srebro straciło 47,69%, co oznacza spadek wartości rynkowej o 3,2 biliona dolarów. Najbardziej szalone jest to, że dzieje się to w czasie, gdy wojna z Iranem wciąż trwa, cena ropy zbliża się do 90 dolarów, a inflacja pozostaje na wysokim poziomie – czyli dokładnie w takich warunkach, w których złoto i srebro powinny osiągać ponadprzeciętne wyniki” – dodał Bull Theory.

Kontekst historyczny

Wyniki złota podczas konfliktów na Bliskim Wschodzie nie są jednolicie bycze. Wojna w Zatoce Perskiej w 1990 r. spowodowała 13-procentowy wzrost przed inwazją, a następnie całkowite odwrócenie trendu po szybkim zakończeniu konfliktu. Inwazja na Irak w 2003 r. przebiegała podobnie – wzrost o ponad 20% przed wojną ustąpił miejsca wyprzedaży po rozpoczęciu operacji lądowych. Atak na Sulejmaniego w 2020 r. na krótko pchnął cenę złota powyżej 1550 dolarów, po czym spadła ona w ciągu kilku dni.

Wyjątkiem jest irańska rewolucja z 1979 r., kiedy to przedłużający się kryzys w połączeniu z już wysoką inflacją i słabością dolara spowodował trwały wzrost ceny złota z poziomu około 200 USD do prawie 850 USD za uncję. Sytuacja ta różni się strukturalnie od obecnej.

Obecna sytuacja, charakteryzująca się dobrymi danymi o zatrudnieniu, wysokim wskaźnikiem CPI napędzanym cenami energii, rosnącymi rentownościami i silnym dolarem, bardziej przypomina scenariusze z lat 1990, 2003 i 2020 niż ten z 1979 roku. Niemniej jednak złoto nie spełnia swojej długoletniej reputacji jako aktywa stanowiącego bezpieczną przystań w obliczu obecnego konfliktu na Bliskim Wschodzie.

Głębszy spadek srebra

W ciągu trzech dni srebro spadło bardziej niż złoto, co jest zgodne z jego wyższym współczynnikiem beta. Stosunek ceny złota do srebra wzrósł. Podwójna rola srebra jako metalu monetarnego i przemysłowego oznacza, że spekulacyjne pozycje długie są likwidowane szybciej podczas epizodów unikania ryzyka spowodowanych czynnikami makroekonomicznymi.

Metal ten odnotował znaczny napływ kapitału podczas wzrostu do historycznego maksimum wynoszącego blisko 121 USD na początku 2026 r. Realizacja zysków przyspieszyła wraz ze zmianą warunków makroekonomicznych.

Kontekst strukturalny

W pierwszym kwartale 2026 r. banki centralne zakupiły netto 244 tony złota. Srebro nadal boryka się ze strukturalnym deficytem podaży związanym z produkcją paneli słonecznych, pojazdów elektrycznych i elektroniki. Te długoterminowe czynniki fundamentalne pozostają niezmienne, ale nie zrównoważyły krótkoterminowej presji sprzedaży.

Na co zwracają uwagę inwestorzy

11 czerwca BLS opublikuje majowy wskaźnik PPI. Dalszy rozwój sytuacji geopolitycznej w konflikcie irańsko-izraelskim, wypowiedzi przedstawicieli Fed oraz dane dotyczące popytu fizycznego przy obecnych poziomach cenowych będą miały wpływ na to, czy psychologiczny poziom 4000 USD się utrzyma. Zawieszenie broni lub słabszy odczyt PPI mogłyby wesprzeć odbicie rynkowe. Utrzymujące się dobre dane lub ponowna eskalacja konfliktu mogą spowodować dalsze testy wsparcia.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.