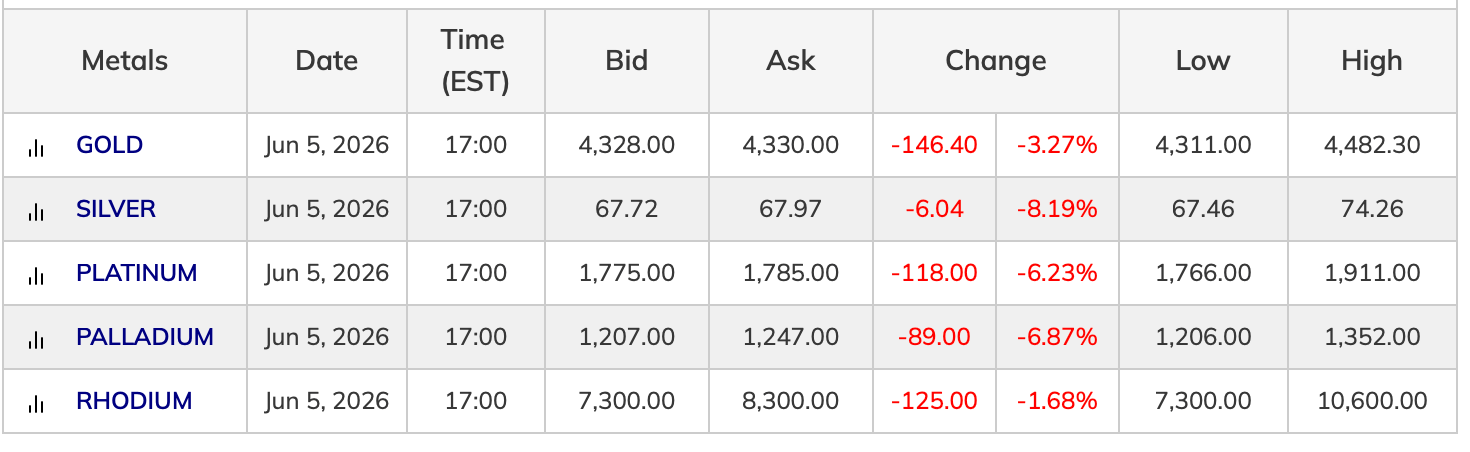

Wartość rynkowa złota i srebra spadła łącznie o bilion dolarów w stosunku do styczniowych szczytów; 5 czerwca cena złota wynosiła około 4 331 dolarów za uncję, a srebra około 67,30 dolarów, mimo że trwający konflikt geopolityczny i inflacja przekraczająca docelowy poziom tradycyjnie powodowałyby wzrost cen metali szlachetnych.

Ceny złota i srebra spadły odpowiednio o 23% i 44% pomimo konfliktu między USA a Iranem oraz rosnącego wskaźnika CPI

Ten artykuł został opublikowany ponad miesiąc temu. Niektóre informacje mogą nie być aktualne.

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

- Cena złota spadła o 23% z najwyższego poziomu w styczniu 2026 r., wynoszącego 5608 USD za uncję, do 4331 USD w dniu 5 czerwca 2026 r.

- Fed pod przewodnictwem Kevina Warsha oraz lepsze od prognoz dane o zatrudnieniu w maju (172 000 nowych miejsc pracy) zwiększyły prawdopodobieństwo podwyżki stóp procentowych, wywierając presję na ceny metali.

- Banki centralne dokupiły w kwietniu około 19 ton złota, ale odpływ kapitału z Zachodu nadal powodował spadek cen.

Jak bardzo spadły ceny

Cena złota osiągnęła szczyt na poziomie 5608 USD za uncję pod koniec stycznia 2026 r., po czym nastąpiło gwałtowne odwrócenie trendu. Do 5 czerwca spadło o około 23% w stosunku do tego rekordowego poziomu. Korekta cen srebra była bardziej gwałtowna – spadło ono o około 44% z poziomu powyżej 121 USD do około 67,30 USD. Dane spot z 5 czerwca pokazały, że cena złota wynosiła 4328 USD, co oznaczało dzienną stratę na poziomie 3,27%. Cena srebra wynosiła 67,72 USD, co oznaczało spadek o 8,19% w ciągu sesji.

Platyna i pallad dołączyły do spadków. Platyna spadła o 6,23% do poziomu 1775 USD. Pallad spadł o 6,87% do poziomu 1207 USD.

Dlaczego klasyczna logika bezpiecznej przystani się załamuje

Konflikt między USA a Iranem zakłócił szlaki żeglugowe w Cieśninie Ormuz, spowodował wzrost ceny ropy powyżej 100 USD za baryłkę w szczytowym momencie i przyczynił się do wzrostu wskaźnika CPI w USA do 3,8% w ujęciu rok do roku w kwietniu 2026 r. W standardowych warunkach taka kombinacja wywołałaby trwałą presję kupna złota.

Zamiast tego inwestorzy poszli w drugą stronę. Te same dane o inflacji, które powinny podnieść cenę złota, wzmocniły argumenty za jastrzębim nastawieniem Rezerwy Federalnej. Wyższe oczekiwane stopy procentowe podnoszą koszt alternatywny posiadania aktywów nieprzynoszących dochodu. Realne stopy zwrotu wzrosły. Dolar amerykański utrzymał się na wysokim poziomie dzięki wsparciu wynikającemu z różnicy stóp procentowych, co sprawiło, że złoto denominowane w dolarach stało się droższe dla zagranicznych nabywców.

„Aktywa, które cały świat kupuje w celu zabezpieczenia się przed wojną i inflacją, właśnie zrobiły coś zupełnie przeciwnego do tego, co miały zrobić” – napisał w niedzielę rano profil Bull Theory na X. „29 stycznia złoto osiągnęło rekordowy poziom 5600 dolarów, zyskując 31% w ciągu zaledwie 29 dni i zwiększając swoją kapitalizację rynkową o 9 bilionów dolarów. W tym samym miesiącu srebro osiągnęło cenę 121 dolarów, zyskując 68% w ciągu 29 dni i zwiększając swoją kapitalizację rynkową o 3,5 biliona dolarów. Każdy nabywca poszukujący bezpiecznej przystani znalazł się w idealnej sytuacji”.

Bull Theory dodał:

„Następnie w lutym eskalowała wojna między USA a Iranem, zamknięto Cieśninę Ormuz, cena ropy osiągnęła 93 dolary, a inflacja wzrosła do 3,8%. Są to dokładnie warunki, w których złoto i srebro powinny prosperować. Zamiast tego złoto spadło o 23% w stosunku do szczytowej wartości, tracąc 8 bilionów dolarów wartości rynkowej. Srebro spadło o 44%, tracąc 3,5 biliona dolarów. Oba metale mają obecnie ujemną prognozę na 2026 rok.”

Warsh w Fed i majowy raport o zatrudnieniu

22 maja Kevin Warsh został zaprzysiężony na stanowisku prezesa Fed. Jego objęcie stanowiska nastąpiło po opublikowaniu majowego raportu o zatrudnieniu, który wykazał wzrost liczby miejsc pracy poza rolnictwem o 172 000, podczas gdy konsensus rynkowy wynosił 85 000. Liczba ta, w połączeniu z korektami w górę, spowodowała przesunięcie kontraktów terminowych na fundusze federalne w kierunku wyższej stopy końcowej i zwiększyła prawdopodobieństwo podwyżki stóp w grudniu.

W rezultacie inwestorzy zajmujący się metalami, którzy weszli w rok 2026 z pozycjami zakładającymi obniżki stóp, spędzili pięć miesięcy na likwidacji tych pozycji.

Banki centralne kupują, zachodni inwestorzy sprzedają

W tle nadal pozostają strukturalne czynniki sprzyjające wzrostowi cen złota. Banki centralne, na czele z Polską, Chinami i Uzbekistanem, kontynuowały zakupy netto w pierwszym kwartale 2026 r. Chiny wznowiły zakupy w kwietniu, zwiększając swoje zasoby o około 19 ton. Rynki fizycznego srebra pozostają napięte ze względu na popyt na panele słoneczne i elektronikę.

Ten strukturalny popyt nie wystarczył, aby zrównoważyć odpływ zachodnich inwestorów i spekulacyjne delewarowanie. Styczniowy wzrost przyciągnął duże pozycje. Kiedy narracja o obniżkach stóp procentowych wygasła, nastąpiło likwidowanie dźwigni finansowej i przełamania techniczne.

Na co zwracają uwagę inwestorzy

Federalny Komitet Otwartego Rynku (FOMC) zbiera się 16 i 17 czerwca na pierwszym posiedzeniu pod przewodnictwem Warsha. Powszechnie oczekuje się utrzymania stóp na niezmienionym poziomie. Wykres punktowy, podsumowanie prognoz ekonomicznych oraz ton konferencji prasowej Warsha będą kluczowymi zmiennymi, na które należy zwrócić szczególną uwagę. Jastrzębi sygnał przedłuży korektę. Jakiekolwiek złagodzenie napięć na froncie irańskim lub słabsze dane o zatrudnieniu mogą wywołać ruch ulgi w przeciwnym kierunku.

JPMorgan i inni utrzymali długoterminowe cele cenowe w przedziale od 5 000 do 6 000 dolarów. Prognozy krótkoterminowe zostały skorygowane w dół ze względu na otoczenie stóp procentowych. Podobnie jak zwolennicy bitcoina, zwolennicy skupieni na metalach od dawna zauważają, że główne czynniki napędzające rynek od 2025 r., w tym niepewność polityczna, trajektoria dolara, geopolityka i wyceny akcji, pozostają strukturalnie na swoim miejscu pomimo korekty.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.