W niedzielę cena złota oscylowała wokół poziomu 4509 dolarów za uncję, a w skali tygodnia spadła o około 30–35 dolarów, ponieważ silny dolar i rosnące rentowności obligacji skarbowych skłaniały nabywców do ostrożności.

Cena złota spadła o 0,7%, podczas gdy indeks DXY utrzymuje się na poziomie 99,32, a rentowności 10-letnich obligacji zbliżają się do 4,6%

Ten artykuł został opublikowany ponad miesiąc temu. Niektóre informacje mogą nie być aktualne.

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

- W dniach 17-24 maja cena złota spadła o około 30–35 USD za uncję pod presją indeksu DXY na poziomie 99,32 oraz rosnących rentowności obligacji skarbowych.

- Protokół z posiedzenia FOMC opublikowany 21 maja potwierdził oczekiwania dotyczące dłuższego utrzymywania się wyższych stóp procentowych przez Fed, przedłużając 16-procentowy spadek ceny złota od szczytowego poziomu 5 589 USD osiągniętego w styczniu 2026 r.

- Banki centralne kontynuują zakupy złota netto, utrzymując cele inwestorów zainteresowanych złotem powyżej 5 000 USD do końca 2026 r., pomimo krótkoterminowych trudności.

Złoto napotkało w tym tygodniu trudności

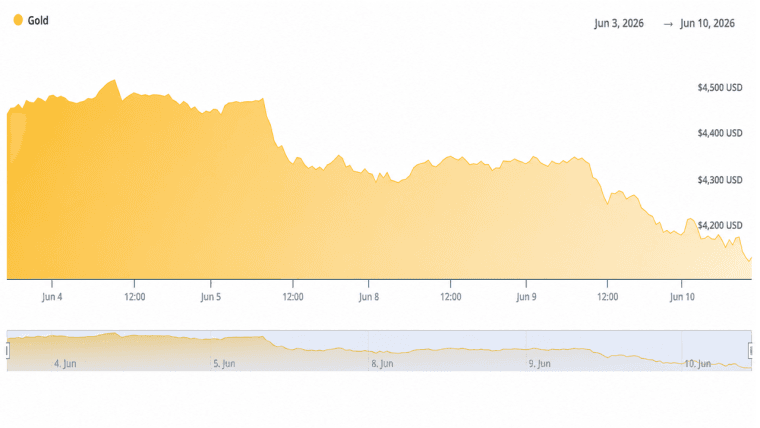

Cena złota spot otworzyła okres 17-24 maja na poziomie bliskim 4540 USD i przez większość tygodnia oscylowała między 4480 a 4566 USD. Dzienne wahania były gwałtowne w obu kierunkach, przy czym niektóre sesje odnotowały wzrosty o 25 USD, podczas gdy inne przyniosły spadki nawet o 84 USD. Cena metalu znalazła wsparcie w pobliżu poziomu 4480 USD po kilku próbach, po czym odrobiła straty pod koniec tygodnia.

Indeks dolara amerykańskiego utrzymywał się w przedziale od 99,0 do 99,4 przez cały okres, osiągając poziom 99,32 w dniu 22 maja. Silniejszy dolar podnosi koszt złota denominowanego w dolarach dla nabywców operujących w innych walutach, a to napięcie znalazło odzwierciedlenie w niższym popycie na rynkach spotowych i terminowych.

Rentowności 10-letnich obligacji skarbowych USA wzrosły do poziomu 4,5%–4,6%, czyli blisko rocznych maksimów. Gdy obligacje oferują taki zwrot, brak rentowności złota staje się jego wadą. Odpływy z funduszy ETF odzwierciedlały tę zmianę, ponieważ posiadacze przechodzili na alternatywne produkty oprocentowane.

Oczekiwania dotyczące polityki Rezerwy Federalnej dodatkowo pogłębiły te obawy. Protokół z posiedzenia FOMC opublikowany około 21 maja opisywał utrzymującą się inflację, sygnalizując, że obniżki stóp procentowych pozostają mało prawdopodobne w najbliższym czasie. Rynki zmniejszyły prawdopodobieństwo jakiegokolwiek złagodzenia polityki pieniężnej, co bezpośrednio zmniejszyło atrakcyjność złota jako zabezpieczenia przed niskimi realnymi stopami procentowymi.

Ceny energii, podwyższone częściowo przez napięcia wokół Cieśniny Ormuz, podtrzymywały obawy o inflację. Dane dotyczące wskaźnika CPI w USA z tego okresu wzmocniły te obawy i dały Fed pretekst do zachowania cierpliwości. Połączenie danych o inflacji, jastrzębiego protokołu i presji na rentowności stanowiło główny czynnik obciążający złoto w tym tygodniu.

Ryzyko geopolityczne, które wspierało złoto przez większą część hossy w 2026 r., w tym tygodniu okazało się mniej pomocne. Doniesienia o negocjacjach między USA a Iranem, które według urzędników wkroczyły w fazę końcową, nieznacznie zmniejszyły popyt na aktywa bezpieczne. Poprawa nastrojów inwestorów spowodowała, że część nabywców odwróciła się od złota na rzecz akcji.

W tym samym okresie amerykańskie akcje odnotowały wzrosty. Indeks S&P 500 zamknął tydzień na poziomie 7 473 punktów, odnotowując ósmy z rzędu tydzień wzrostów. Indeks Dow Jones Industrial Average osiągnął poziom 50 579 punktów, co oznacza wzrost o około 2,1% i ustanowienie nowego rekordowego zamknięcia. Indeks Nasdaq Composite zakończył tydzień na poziomie 26 343 punktów, wspierany przez wyniki finansowe spółek technologicznych i związanych ze sztuczną inteligencją, w tym Dell i Workday.

W ciągu tygodnia cena bitcoina spadła o około 1,5% do 3%, z poziomu bliskiego 78 000 USD do około 76 500–77 000 USD. Ethereum spadło o 3% do 5%, zamykając się na poziomie od 2 060 do 2 120 dolarów. Łączna kapitalizacja rynku kryptowalut spadła do około 2,55–2,65 biliona dolarów pod presją tych samych czynników dotyczących dolara i rentowności, które miały negatywny wpływ na złoto.

Tygodniowa strata złota wpisuje się w szerszą korektę, która rozpoczęła się od rekordowych poziomów z stycznia 2026 r. wynoszących blisko 5589 USD za uncję. Cena tego metalu spadła o około 16% od tego szczytu, ale pozostaje znacznie powyżej poziomów z 2025 r.

Banki centralne kontynuowały w tym okresie zakupy netto złota, co stanowiło strukturalne wsparcie, które podtrzymywało ceny w trakcie korekty. Zakupy te zrównoważyły część krótkoterminowej presji sprzedażowej wynikającej z odpływu środków z funduszy ETF i rynków kontraktów terminowych.

Zwolennicy złota śledzący ten metal utrzymali długoterminowe cele cenowe powyżej 5 000 USD za uncję, powołując się na trwającą dywersyfikację portfeli banków centralnych, długoterminowe obawy fiskalne oraz potencjał przyszłego łagodzenia polityki pieniężnej przez Fed jako powody do zachowania optymizmu. Perspektywa krótkoterminowa zależy jednak od tego, czy rentowności się ustabilizują i czy napięcia geopolityczne pozostaną pod kontrolą.

Złoto wkracza w ostatni tydzień maja z oporem technicznym na poziomie 4550–4600 USD i wsparciem na poziomie 4480–4500 USD, a kolejny ruch kierunkowy będzie prawdopodobnie związany z nadchodzącymi danymi o inflacji i ewentualnymi zmianami w wytycznych Fed.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.