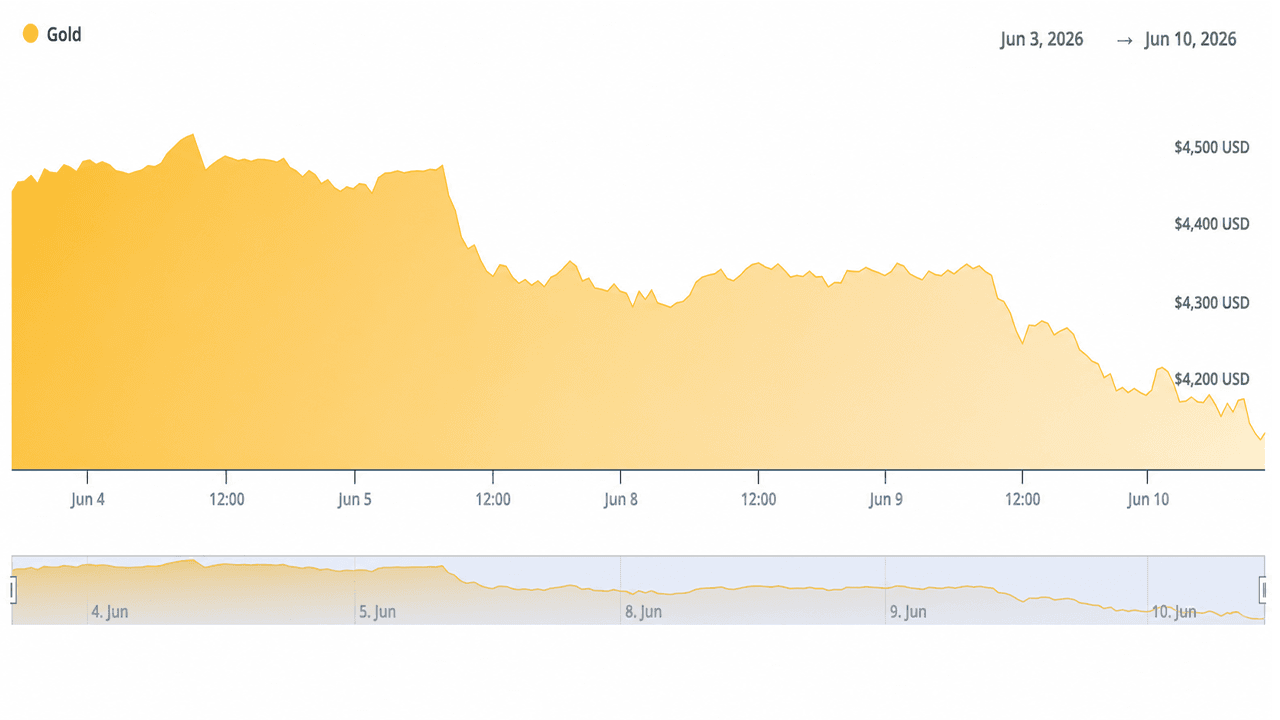

L'or a chuté de 138,60 dollars mercredi, l'indice des prix à la consommation (IPC) de mai, plus élevé que prévu, ayant effacé toute prime de refuge liée aux craintes d'une escalade avec l'Iran, entraînant le métal précieux à son plus bas niveau depuis des mois.

Les investisseurs assistent à une chute de 3,25 % du cours de l'or, qui s'établit à 4 120 dollars, après que l'IPC de mai a confirmé une inflation de 4,2 %

Cet article a été publié il y a plus d'un mois. Certaines informations peuvent ne plus être actuelles.

ÉCRIT PAR

PARTAGER

Points clés

- L'or a chuté de 138,60 $ pour s'établir à 4 120 $ le 10 juin, le Bureau of Labor Statistics (BLS) ayant confirmé que l'IPC de mai avait augmenté de 4,2 % en glissement annuel.

- Le CME FedWatch indiquait une probabilité de 72 % d'une hausse des taux en décembre après la publication du rapport sur l'emploi de mai, qui faisait état de 172 000 créations d'emplois.

- L'argent a chuté à 64,79 $, prolongeant une baisse de trois jours depuis plus de 67 $, l'escalade en Iran n'ayant pas réussi à soutenir les métaux.

Cours de l'or et de l'argent le 10 juin

À 13 h 08 (heure de l'Est), l'or s'échangeait à 4 120,10 $ l'once, en baisse de 3,25 % sur la journée. Le plus bas de la séance a été atteint à 4 106,20 $. L'argent s'échangeait à 64,79 $, en baisse de 0,65 %, avec un plus bas journalier à 63,27 $. Le platine a chuté de 2,03 % à 1 687 $. Le palladium a été le seul à progresser, en hausse de 0,25 % à 1 217 $.

Ces mouvements ont prolongé une vague de ventes qui durait depuis trois jours. L'or s'échangeait à près de 4 330 $ le 8 juin. Mercredi après-midi, il avait perdu environ 210 $ l'once sur cette période.

Les raisons de cette vague de ventes

Le Bureau of Labor Statistics a publié le rapport sur l'IPC de mai à 8h30 (heure de la côte Est) le 10 juin. L'inflation globale s'est établie à +0,5 % en glissement mensuel et à +4,2 % en glissement annuel, en hausse par rapport aux 3,8 % enregistrés en avril. L'énergie a été le principal moteur de la hausse mensuelle. Le prix de l'essence a augmenté de 7,0 % en mai et de 40,5 % en glissement annuel, représentant plus de 60 % de la hausse mensuelle globale. L'IPC de base s'est maintenu à +0,2 % en glissement mensuel et +2,9 % en glissement annuel, le logement ajoutant un +0,3 % supplémentaire.

Les marchés avaient déjà réévalué les anticipations concernant la Fed à la suite du rapport sur l'emploi non agricole de mai, qui s'est établi à 172 000, soit environ le double de l'estimation consensuelle de 85 000. Les données du CME FedWatch indiquaient une probabilité de hausse des taux en décembre d'environ 68 à 72 % au 10 juin, en forte hausse par rapport aux semaines précédentes. Le rendement des bons du Trésor à 10 ans s'est élevé à 4,53-4,56 %. L'indice du dollar américain s'est raffermi à près de 99,9.

La hausse des rendements et le renforcement du dollar augmentent le coût d'opportunité de la détention d'actifs non productifs d'intérêts tels que l'or et l'argent. Les chiffres de l'IPC ont confirmé ce que les données sur l'emploi laissaient déjà entrevoir : la politique monétaire ne devrait pas s'assouplir à court terme.

Le paradoxe géopolitique

Les échanges de missiles entre Israël et l'Iran et l'implication présumée des États-Unis près du détroit d'Ormuz ont poussé le prix du pétrole vers des sommets de 94 à 96 dollars le baril au cours de la période. Normalement, ce type de tension géopolitique attire les capitaux vers l'or. Ici, l'effet a été inverse.

La hausse des prix du pétrole a directement alimenté la composante énergie de l'IPC. Les marchés ont anticipé le canal de transmission de l'inflation, la hausse des coûts énergétiques, des chiffres plus élevés et une réponse restrictive de la Fed, plutôt que la traditionnelle demande liée à l'incertitude. Résultat : l'or s'est vendu massivement alors même que le conflit s'intensifiait.

Le 9 juin, les informations faisant état d'une suspension des attaques et les appels à la désescalade lancés par Trump ont fait chuter le pétrole d'environ 3 %, à son plus bas niveau depuis sept semaines. Cela a dissipé une partie des craintes sans pour autant éliminer la pression inflationniste déjà inhérente aux données. L'or a continué à baisser.

Puis, mardi soir, les déclarations de Trump ont aggravé la situation lorsqu'il a annoncé que l'Iran avait abattu un hélicoptère militaire américain et qu'une riposte était nécessaire. Mercredi, Trump a affirmé que l'Iran était « en passe de devenir un État défaillant » et a insisté sur le fait que « les médias diffusant de fausses informations refusent de rendre compte de l'efficacité du blocus naval américain ».

L'or n'a pas joué son rôle de valeur refuge au cours de la dernière journée et a, dans l'ensemble, affiché une performance médiocre pendant ce conflit spécifique avec l'Iran.

« Plus de 12 950 milliards de dollars ont été effacés de l’or et de l’argent en seulement 132 jours », a écrit mercredi le compte X Bull Theory. « L’or s’est effondré de 26,50 % par rapport à son pic de janvier, effaçant 9 750 milliards de dollars de valeur de marché. L'argent a chuté de 47,69 %, effaçant 3 200 milliards de dollars. Le plus fou, c'est que cela se produit alors que la guerre avec l'Iran bat son plein, que le pétrole avoisine les 90 dollars et que l'inflation reste élevée, exactement le type d'environnement dans lequel l'or et l'argent sont censés surperformer », a ajouté Bull Theory.

Contexte historique

Les performances de l'or lors des conflits au Moyen-Orient ne sont pas systématiquement haussières. La guerre du Golfe de 1990 a donné lieu à une hausse de 13 % avant l'invasion, puis à un renversement complet de tendance une fois le conflit rapidement résolu. L’invasion de l’Irak en 2003 a suivi une courbe similaire : une hausse de plus de 20 % avant la guerre a cédé la place à des ventes dès le début des opérations terrestres. La frappe contre Soleimani en 2020 a brièvement propulsé l’or au-dessus de 1 550 dollars, avant qu’il ne retombe en quelques jours.

La révolution iranienne de 1979 fait figure d'exception : une crise prolongée, combinée à une inflation déjà élevée et à la faiblesse du dollar, a entraîné une hausse soutenue du cours de l'or, qui est passé de 200 dollars à près de 850 dollars l'once. Ce contexte est structurellement différent de celui d'aujourd'hui.

La tendance actuelle, caractérisée par des données sur l'emploi solides, un IPC en forte hausse tiré par les coûts énergétiques, des rendements en hausse et un dollar fort, suit de plus près le scénario de 1990, 2003 et 2020 que celui de 1979. Néanmoins, l'or ne parvient pas à se montrer à la hauteur de sa réputation de longue date d'actif refuge dans le contexte du conflit actuel au Moyen-Orient.

Une chute plus marquée de l'argent

L'argent a chuté plus fortement que l'or sur cette période de trois jours, conformément à son bêta plus élevé. Le ratio or-argent s'est creusé. Le double rôle de l'argent, à la fois métal monétaire et industriel, signifie que les positions longues spéculatives se dénouent plus rapidement lors des épisodes d'aversion au risque liés à la conjoncture macroéconomique.

Le métal avait enregistré d'importants afflux de capitaux lors de sa progression vers un plus haut historique proche de 121 $ au début de l'année 2026. Les prises de bénéfices se sont accélérées à mesure que les conditions macroéconomiques évoluaient.

Contexte structurel

Les banques centrales ont acheté 244 tonnes d'or en net au premier trimestre 2026. L'argent continue de faire face à des déficits d'approvisionnement structurels liés à la fabrication de panneaux solaires, aux véhicules électriques et à l'électronique. Ces fondamentaux à long terme restent intacts, mais n'ont pas compensé la pression à la vente à court terme.

Ce que les traders surveillent

Le BLS publiera l'IPP de mai le 11 juin. Toute nouvelle évolution géopolitique dans le conflit Iran-Israël, les déclarations des responsables de la Fed et les données sur la demande physique aux niveaux de prix actuels détermineront si le seuil psychologique des 4 000 dollars tiendra. Un cessez-le-feu ou un IPP en baisse pourrait soutenir un rebond technique. Des données toujours élevées ou une nouvelle escalade risqueraient de mettre à nouveau le support à l'épreuve.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.