L'or et l'argent ont perdu au total un billion de dollars en valeur boursière depuis leurs sommets de janvier ; le 5 juin, l'or s'échangeait à près de 4 331 dollars l'once et l'argent à environ 67,30 dollars, alors même qu'un conflit géopolitique en cours et une inflation supérieure aux objectifs auraient traditionnellement dû faire grimper les cours des métaux précieux.

L'or et l'argent chutent respectivement de 23 % et 44 % malgré la guerre entre les États-Unis et l'Iran et la hausse de l'IPC

Cet article a été publié il y a plus d'un mois. Certaines informations peuvent ne plus être actuelles.

ÉCRIT PAR

PARTAGER

Points clés

- L'or a chuté de 23 % par rapport à son plus haut de janvier 2026 (5 608 dollars l'once) pour s'établir à 4 331 dollars le 5 juin 2026.

- La Fed de Kevin Warsh et les chiffres de l'emploi de mai, supérieurs aux prévisions avec 172 000 créations d'emplois, ont renforcé les anticipations de hausse des taux, pesant sur les métaux.

- Les banques centrales ont ajouté environ 19 tonnes d'or en avril, mais les sorties de capitaux occidentaux ont continué à faire baisser les prix.

Ampleur de la chute des prix

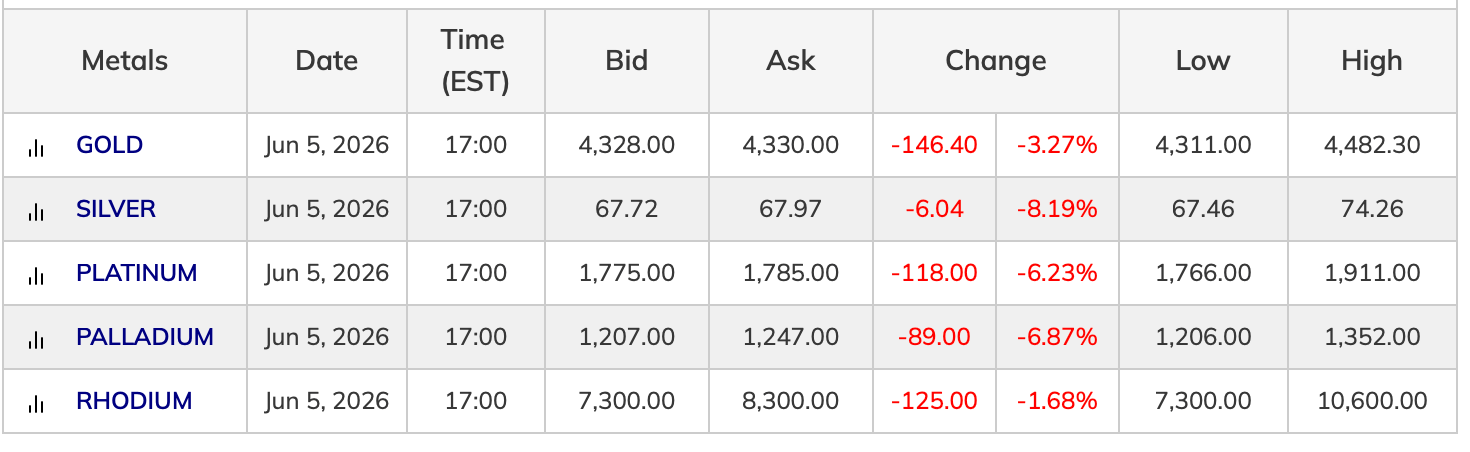

L'or a atteint un sommet à 5 608 $ l'once fin janvier 2026 avant de s'inverser brutalement. Au 5 juin, il avait chuté d'environ 23 % par rapport à ce record. La correction de l'argent a été plus marquée, avec une baisse d'environ 44 % depuis son plus haut niveau supérieur à 121 $ pour s'établir autour de 67,30 $. Les données au comptant du 5 juin indiquaient un cours de l'or à 4 328 dollars, avec une perte quotidienne de 3,27 %. L'argent s'échangeait à 67,72 dollars, en baisse de 8,19 % sur la séance.

Le platine et le palladium ont suivi le mouvement. Le platine a chuté de 6,23 % pour s'établir à 1 775 dollars. Le palladium a chuté de 6,87 % pour s'établir à 1 207 dollars.

Pourquoi la logique classique des valeurs refuges est en train de s'effondrer

Le conflit entre les États-Unis et l'Iran a perturbé les voies de navigation dans le détroit d'Ormuz, poussé le prix du pétrole au-dessus de 100 dollars le baril à son pic et contribué à faire grimper l'IPC américain à 3,8 % en glissement annuel en avril 2026. Dans des conditions normales, cette combinaison aurait généré une pression d'achat soutenue sur l'or.

Au lieu de cela, les traders ont pris le contre-pied. Les mêmes données sur l'inflation qui auraient dû stimuler l'or ont renforcé les arguments en faveur d'une Réserve fédérale américaine restrictive. La hausse des taux attendus augmente le coût d'opportunité de détenir un actif non productif. Les rendements réels ont grimpé. Le dollar américain s’est maintenu grâce au soutien des écarts de taux, rendant l’or libellé en dollars plus cher pour les acheteurs étrangers. « Les actifs que le monde entier achète pour se protéger contre la guerre et l’inflation viennent de faire exactement le contraire de ce qu’ils étaient censés faire », a écrit dimanche matin le compte X Bull Theory. « L'or a atteint un record historique de 5 600 dollars le 29 janvier, en hausse de 31 % en seulement 29 jours, ajoutant 9 000 milliards de dollars à sa capitalisation boursière. L'argent a atteint 121 dollars le même mois, en hausse de 68 % en 29 jours, ajoutant 3 500 milliards de dollars à sa capitalisation boursière. Tous les acheteurs de valeurs refuges étaient parfaitement positionnés. » Bull Theory a ajouté :

« Puis, la guerre entre les États-Unis et l’Iran s’est intensifiée en février, le détroit d’Ormuz a été fermé, le pétrole a atteint 93 dollars et l’inflation a grimpé à 3,8 %. Ce sont exactement les conditions dans lesquelles l’or et l’argent sont censés prospérer. Au lieu de cela, l’or s’est désormais effondré de 23 % par rapport à son pic, faisant perdre 8 000 milliards de dollars en valeur de marché. L’argent s’est effondré de 44 %, faisant perdre 3 500 milliards de dollars. Les deux sont désormais en territoire négatif pour 2026. »

La Fed de Warsh et le rapport sur l'emploi de mai

Kevin Warsh a prêté serment en tant que président de la Fed le 22 mai. Son arrivée a fait suite à un rapport sur l'emploi du mois de mai faisant état de 172 000 emplois non agricoles créés, contre une estimation consensuelle de 85 000. Ce chiffre, combiné à des révisions à la hausse, a orienté les contrats à terme sur les fonds fédéraux vers un taux terminal plus élevé et a accru la probabilité d'une hausse des taux en décembre. Résultat : les traders de métaux qui avaient entamé l'année 2026 en pariant sur des baisses de taux ont passé cinq mois à dénouer ces positions.

Les banques centrales achètent, les investisseurs occidentaux vendent

Les arguments structurels en faveur de l'or restent intacts en arrière-plan. Les banques centrales, menées par la Pologne, la Chine et l'Ouzbékistan, ont poursuivi leurs achats nets tout au long du premier trimestre 2026. La Chine a repris ses achats en avril, ajoutant environ 19 tonnes. Les marchés physiques de l'argent restent tendus en raison de la demande en panneaux solaires et en électronique.

Cette demande structurelle n’a pas suffi à compenser les sorties de capitaux des investisseurs occidentaux et le désendettement spéculatif. La remontée de janvier a attiré des positions importantes. Lorsque les anticipations de baisse des taux se sont estompées, le désendettement et des cassures techniques ont suivi.

Ce que les traders surveillent désormais

Le Comité fédéral de l'open market (FOMC) se réunit les 16 et 17 juin pour la première réunion de Warsh en tant que président. Un statu quo est largement attendu. Le graphique en points, le résumé des projections économiques et le ton de la conférence de presse de Warsh seront les variables clés à surveiller de près. Un signal belliciste prolongerait la correction. Toute désescalade sur le front iranien ou des données sur l'emploi plus modérées pourraient entraîner un mouvement de soulagement dans la direction opposée. JPMorgan et d'autres ont maintenu leurs objectifs de cours à long terme dans une fourchette de 5 000 à 6 000 dollars. Les prévisions à court terme ont été revues à la baisse compte tenu du contexte des taux d'intérêt. À l'instar des défenseurs du bitcoin, les partisans des métaux ont depuis longtemps souligné que les principaux facteurs déterminants à partir de 2025, notamment l'incertitude politique, l'évolution du dollar, la géopolitique et les valorisations boursières, restent structurellement en place malgré le recul.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.