Un groupe d'associations bancaires s'est récemment penché sur le projet public de la loi Clarity Act, qui « ne va pas assez loin » en matière d'interdiction du versement de rendements et d'intérêts sur les stablecoins. Cette question a divisé les banques, certaines soutenant la proposition tandis que d'autres la rejettent.

Les banques rejettent le compromis sur le rendement des stablecoins et réclament des restrictions plus strictes sur les cryptomonnaies

ÉCRIT PAR

PARTAGER

Points clés :

- En rejetant le Digital Asset Market Clarity Act en raison d’une règle, les banques cherchent à empêcher la fuite des dépôts.

- Eleanor Terrett note que les grandes banques ne sont pas toutes d'accord, et qu'elles vont donc faire pression sur le Sénat au sujet des risques de marché.

- Le 4 mai, l'American Bankers Association a exigé la correction d'une faille permettant de futurs rendements sur les stablecoins.

Les banques restent insatisfaites du compromis sur les rendements des stablecoins dans le cadre du Digital Asset Market Clarity Act

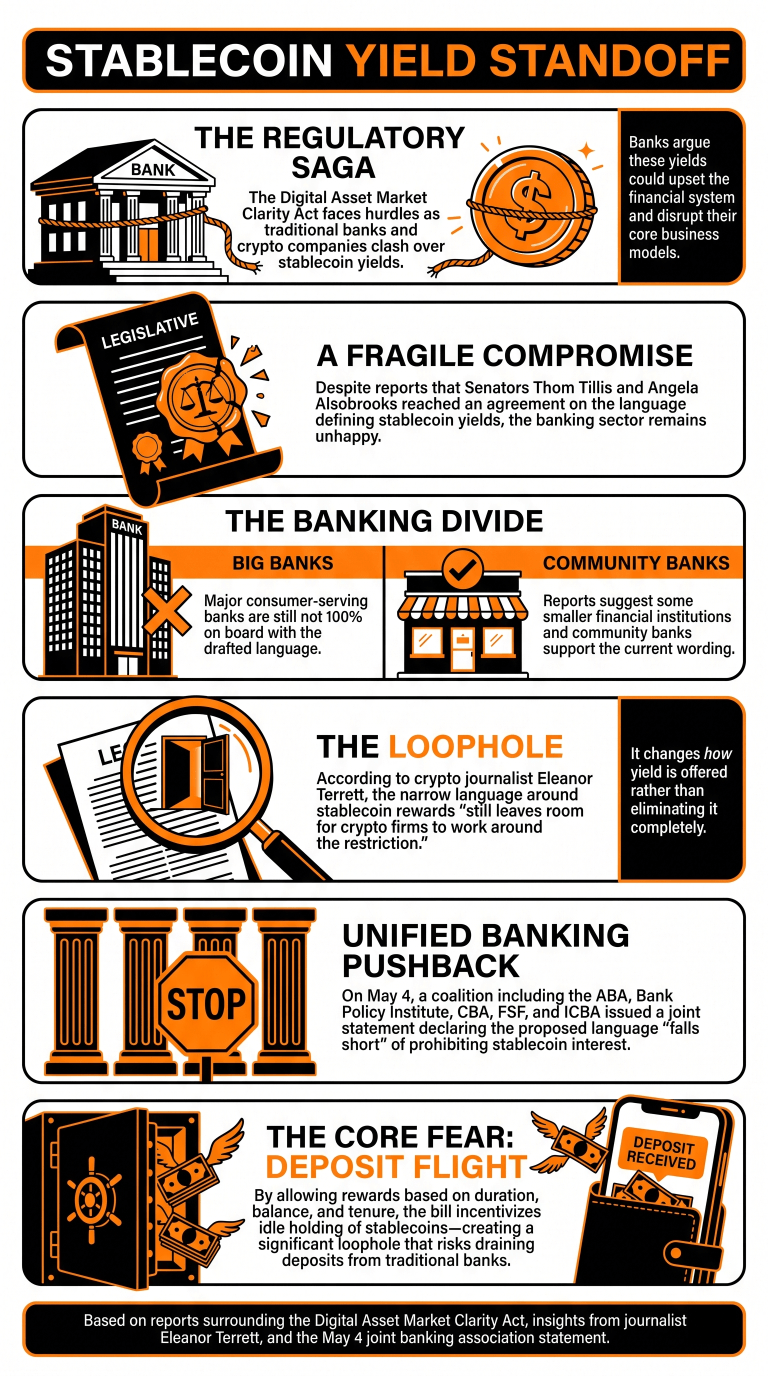

La saga du Digital Asset Market Clarity Act se poursuit, les banques et les entreprises du secteur des cryptomonnaies n'étant pas parvenues à un compromis sur les rendements des stablecoins, qui, selon les banques, pourraient perturber le système financier et affecter leur modèle économique. Même après l'annonce d'un accord entre les sénateurs Thom Tillis et Angela Alsobrooks sur la formulation définissant les rendements des stablecoins, des rapports indiquent que les banques ne sont toujours pas entièrement d'accord avec celle-ci.

Selon la journaliste spécialisée dans les cryptomonnaies Eleanor Terrett, un clivage se dessine parmi les banques, les grandes banques au service de la clientèle n'étant toujours pas entièrement d'accord avec le projet tel qu'il a été révisé. D'autres institutions financières, dont certaines banques communautaires, soutiendraient toutefois la formulation actuelle.

Terrett affirme que le problème est lié à la formulation restrictive concernant les récompenses des stablecoins, qui « laisse encore la possibilité aux entreprises de cryptomonnaies de contourner la restriction ». Sur les réseaux sociaux, elle a déclaré que, selon elles, « ce n'est pas un véritable compromis car cela n'élimine pas complètement le rendement, cela change simplement la manière dont il est proposé ». Terrett a ajouté que les banques pourraient soumettre cette question à d'autres membres de la commission bancaire du Sénat avant la révision du texte.

Dans une déclaration commune publiée le 4 mai, l’American Bankers Association, le Bank Policy Institute, la Consumer Bankers Association, le Financial Services Forum et l’Independent Community Bankers of America ont souligné que la formulation proposée « ne va pas assez loin » pour « interdire le paiement de rendements et d’intérêts sur les stablecoins ».

La déclaration indique que le libellé permet de calculer les rémunérations en fonction de la durée, du solde et de l’ancienneté, ce qui pourrait inciter à la détention inactive de stablecoins pendant de longues périodes, allant ainsi à l’encontre de l’objectif ultime qui est d’éviter la fuite des dépôts. « Il s’agit d’une faille importante qui doit être comblée », ont conclu les banques.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.