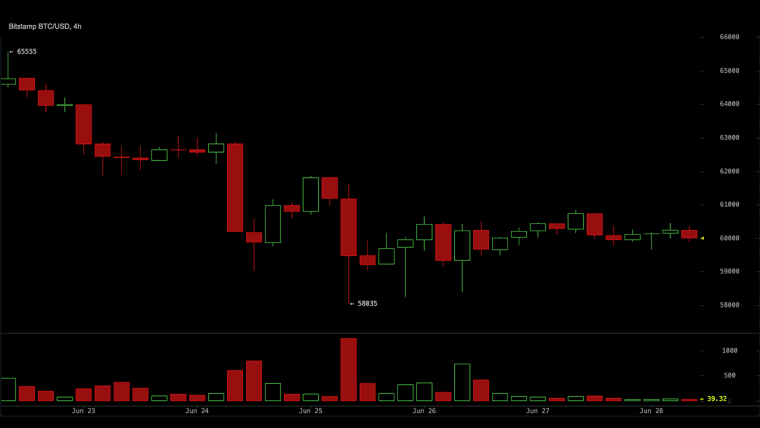

بازارهای مشتقه بیتکوین در حال قیمتگذاری یک حرکت قابلتوجه هستند؛ زیرا ۴۰ میلیارد دلار بهره باز در اختیار معاملهها و بیش از ۴۰ میلیارد دلار دیگر در قراردادهای آتی در صرافیهای بزرگ انباشته شده، در حالی که دارایی پیشروی کریپتو صبح یکشنبه ساعت ۱۱:۳۰ به وقت شرق آمریکا (ET) در ۳۱ مه، با قیمت ۷۳٬۶۰۰ دلار معامله میشود.

قراردادهای آتی بیتکوین در ۱۱ صرافی به ۴۲.۶ میلیارد دلار رسید — در اینجا آنچه «بهرهٔ باز» برای ژوئن نشان میدهد

این مقاله بیش از یک ماه پیش منتشر شده است. برخی اطلاعات ممکن است بهروز نباشد.

نویسنده

اشتراک

نکات کلیدی

- بهره باز (OI) قراردادهای آتی بیتکوین در ۱۱ صرافی در مجموع حدود ۴۲.۶ میلیارد دلار است؛ بر اساس دادههای Coinglass، بایننس (۱۹.۱۴٪) و CME (۱۳.۸۸٪) تا تاریخ ۳۱ مه ۲۰۲۶ بزرگترین سهمها را در اختیار دارند.

- سررسید ۲۶ ژوئن در Deribit تقریباً ۸.۵ میلیارد دلار ارزش اسمی دارد و «حداکثر درد» نزدیک ۷۷٬۵۰۰ دلار قرار گرفته است؛ حدود ۵.۳٪ بالاتر از قیمت نقدی فعلی ۷۳٬۶۰۰ دلار.

- از نوامبر ۲۰۲۵، بهره باز اختیار فروش (Put) در CME از اختیار خرید (Call) پیشی گرفته است؛ نشانهای از تداوم پوشش ریسک نهادی، حتی با وجود بازیابی بیتکوین از کفهای فوریه ۲۰۲۶.

بهره باز آتی در صرافیهای مختلف

کل بهره باز قراردادهای آتی BTC در صرافیها حدود ۴۲.۶ میلیارد دلار است؛ کاهشی تند نسبت به اوج بیش از ۹۰ میلیارد دلاری که در اوایل اکتبر ۲۰۲۵ ثبت شد، زمانی که بیتکوین کمی بالاتر از ۱۲۶٬۰۰۰ دلار معامله میشد.

بایننس با ۱۴۱٬۱۰۰ BTC (۱۰.۴۰ میلیارد دلار) بهره باز آتی، در صدر همه پلتفرمها قرار دارد و ۱۹.۱۴٪ از بازار را به خود اختصاص میدهد؛ گزارشهای coinglass.com این را نشان میدهد. گروه CME با ۱۰۲٬۳۳۰ BTC (۷.۵۵ میلیارد دلار)، یعنی ۱۳.۸۸٪ از کل، در رتبه دوم است؛ موضوعی که نشان میدهد مشارکت نهادی از طریق آتیهای قانونگذاریشده، حتی با عقبنشینی قیمتهای نقدی، همچنان قابلتوجه باقی مانده است.

Gate دارای ۶۵٬۶۲۰ BTC (۴.۸۴ میلیارد دلار، ۸.۹٪) است، Bybit میزان ۶۳٬۸۶۰ BTC (۴.۷۱ میلیارد دلار، ۸.۶۶٪) را در اختیار دارد و MEXC عدد ۷۵٬۹۸۰ BTC (۵.۶۰ میلیارد دلار، ۱۰.۳٪) را نشان میدهد. OKX روی ۴۴٬۳۱۰ BTC (۳.۲۷ میلیارد دلار، ۶٪) قرار دارد، در حالی که صرافی پرپچوالهای غیرمتمرکز Hyperliquid دارای ۲۹٬۷۳۰ BTC (۲.۱۹ میلیارد دلار، ۴.۰۳٪) است.

تغییرات OI طی ۲۴ ساعت که قابل توجهاند:

- Bybit طی ۲۴ ساعت ۰.۶۹٪ افت کرد؛ بیشترین میزان در میان صرافیهای برتر

- BingX در OI طی ۲۴ ساعت ۴۴.۱۸٪ سقوط کرد؛ یک تخلیه/پاکسازی قابلتوجه

- Gate، ۲.۰۸٪ رشد کرد و OKX نیز ۰.۶۳٪ اضافه کرد

نسبت OI به حجم ۲۴ ساعته برای Kucoin عدد ۹.۵۷ را نشان میدهد؛ بالاترین مقدار در تابلوی امروز، که به حجم نسبتاً کم در برابر انباشت موقعیتهای باز آن اشاره دارد.

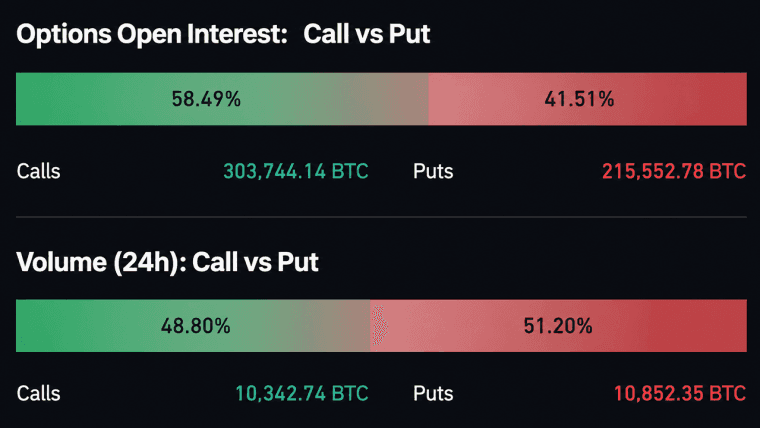

بهره باز اختیار معامله بیتکوین

بر اساس دادههای Coinglass، کل بهره باز اختیارهای BTC نزدیک ۴۰ میلیارد دلار است؛ عقبنشینی تندی از اوجهای بیش از ۶۵ میلیارد دلاری که در اواخر نوامبر ۲۰۲۵ ثبت شده بود.

کالها ۵۹.۲۵٪ از کل OI اختیارها را در اختیار دارند که معادل ۲۴۸٬۳۹۵ BTC است. پوتها ۴۰.۷۵٪ یا ۱۷۰٬۸۳۷ BTC را تشکیل میدهند. تقسیم ۵۹/۴۱ به نفع موقعیتگیری صعودی است، اما عدمتوازن افراطی محسوب نمیشود. حجم ۲۴ ساعته نیز به همین شکل偏 دارد؛ کالها ۵۳.۲۷٪ (۹٬۱۲۰ BTC) در برابر پوتها ۴۶.۷۳٪ (۸٬۰۰۰ BTC).

بزرگترین قراردادهای بهره باز در Deribit

بزرگترین موقعیت بهره باز روی Deribit یک شرط است که بیتکوین تا دسامبر ۲۰۲۶ به ۱۲۰٬۰۰۰ دلار برسد و ۷٬۰۸۹.۴ BTC به آن قرارداد گره خورده است. برخی پیشبینیها با این دیدگاه همراستا هستند. دومین موقعیت بزرگ، یک موقعیت محافظتی با اندازهگذاری برای سقوط تا ۶۰٬۰۰۰ دلار در همان تاریخ است که ۶٬۵۰۹.۴ BTC را در بر میگیرد؛ که نشان میدهد همه برای رالی پایان سال چیده نشدهاند.

دو موقعیت قابلتوجه دیگر نزدیکتر قرار دارند. معاملهگران ۵٬۷۶۹.۴ BTC روی قراردادی نگه داشتهاند که اگر بیتکوین تا ۳۱ ژوئیه ۲۰۲۶ به ۸۰٬۰۰۰ دلار برسد پرداخت میکند، و ۵٬۶۵۷.۵ BTC دیگر روی قراردادی با هدف ۹۰٬۰۰۰ دلار تا ۲۶ ژوئن قرار دارد. هر دو نشاندهنده خوشهای از شرطهای صعودی هستند که سطوحی بسیار بالاتر از قیمت نقدی فعلی را پیش از پایان تابستان هدف گرفتهاند.

اختیارهای CME: پوتها همچنان سنگینترند

دادههای Cryptoquant درباره OI اختیارهای CME که بر اساس موقعیت دستهبندی شده، نشان میدهد از اواخر نوامبر ۲۰۲۵ پوتها بهطور پیوسته از کالها پیشی گرفتهاند؛ حتی در حالی که قیمت BTC از کفهای فوریه ۲۰۲۶ نزدیک ۶۵٬۰۰۰ دلار شروع به بازیابی کرده است. این چیدمان پوتمحور میان مشارکتکنندگان CME که معمولاً پوششدهندگان ریسک نهادی و مدیران دارایی هستند، بیشتر بازتاب احتیاط در سطوح قیمتی فعلی است تا اطمینان به یک شکست صعودی کوتاهمدت.

گزارشهای CME که بر اساس سررسید دستهبندی شدهاند نشان میدهند قراردادهای نزدیکمدت (۱ تا ۲ ماه) ساختار فعلی را غالب کردهاند و در مقایسه با دوره انباشت اکتبر و نوامبر ۲۰۲۵، OI بلندمدت بسیار محدودی وجود دارد.

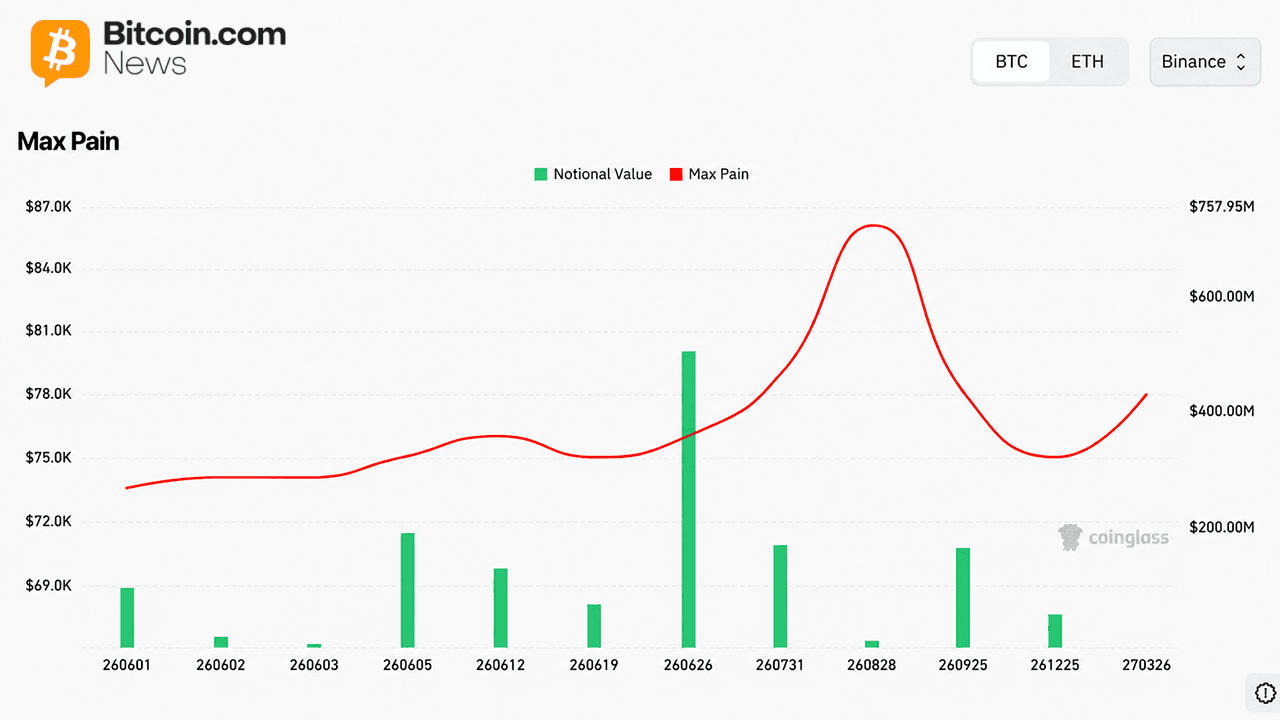

حداکثر درد: Deribit، Binance، OKX

Deribit حداکثر درد برای سررسید ۲۶ ژوئن ۲۰۲۶ نزدیک ۷۷٬۵۰۰ تا ۷۸٬۰۰۰ دلار است و ارزش اسمی برای آن تاریخ به نزدیک ۹ میلیارد دلار میرسد. دورترین سررسیدی که نمایش داده شده، مارس ۲۰۲۷، حداکثر درد را در حال سقوط به حدود ۷۰٬۰۰۰ دلار نشان میدهد؛ که نسبت به قیمت فعلی، تقریباً ۴.۹٪ حرکت نزولی را نمایندگی میکند.

Binance حداکثر درد برای ۲۶ ژوئن حدود ۸۵٬۰۰۰ دلار است؛ بهمراتب بالاتر از قیمت نقدی، و ارزش اسمی آن تاریخ تقریباً به ۷۵۷ میلیون دلار میرسد. منحنی از حدود ۷۴٬۰۰۰ دلار در کوتاهمدت بالا میرود تا نزدیک ۸۵٬۰۰۰ دلار به اوج برسد، سپس برای سررسیدهای بعدی دوباره به سمت ۷۷٬۵۰۰ دلار کاهش مییابد.

OKX حداکثر درد روایت متفاوتی دارد. منحنی تا ۱۲ ژوئن نسبتاً تخت و نزدیک ۷۴٬۰۰۰ دلار حرکت میکند و سپس تا اواخر ۲۶ ژوئن به حدود ۷۸٬۰۰۰ دلار صعود میکند. بعد از آن تا اواخر ۲۰۲۶ بین ۷۵٬۵۰۰ تا ۷۸٬۰۰۰ دلار باقی میماند، و سپس تا مارس ۲۰۲۷ بهطور تند به نزدیک ۸۰٬۵۰۰ دلار جهش میکند؛ بالاترین حداکثر درد دوردست در میان این سه صرافی.

نظریه «حداکثر درد» میگوید فروشندگان اختیار معامله—که اکثریت بازارگردانهای بازار اختیار را تشکیل میدهند—بیشترین سود را زمانی میبرند که دارایی پایه در قیمتی منقضی شود که در آن بیشترین تعداد قراردادها بیارزش پایان مییابند. با قیمت نقدی BTC در ۷۳٬۶۰۰ دلار، بیشتر سطوح حداکثر درد در هر سه صرافی برای سررسید ۲۶ ژوئن بالاتر از قیمت فعلی قرار دارد؛ که برخی معاملهگران آن را بهمنزله نیروی جاذبهای میخوانند که قیمت را در آستانه آن تسویه به سمت بالا میکشد.

معاملهگران چه چیزهایی را زیر نظر دارند

سررسید ۲۶ ژوئن بزرگترین تاریخ تسویه منفرد از نظر ارزش اسمی در Deribit، Binance و OKX است. تنها Deribit حدود ۸.۵ میلیارد دلار ارزش اسمی متصل به آن تاریخ را نشان میدهد. رفتار قیمت در روزهای منتهی به آن سررسید میتواند تعیین کند آیا بخش عمده موقعیتهای کالِ باز «در سود» منقضی میشوند یا دود میشوند و از بین میروند.

بهره باز آتی CME نزدیک ۷.۵۵ میلیارد دلار باقی مانده است، با وجود افت گسترده OI کل بازار از اواخر ۲۰۲۵؛ که نشان میدهد میزهای نهادی از مواجهه با بیتکوین عقبنشینی نکردهاند. موقعیتگیری پوتمحور در CME ممکن است بازتاب استراتژیهای لانگِ پوششدادهشده باشد، نه شرطهای کاملاً نزولی.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.