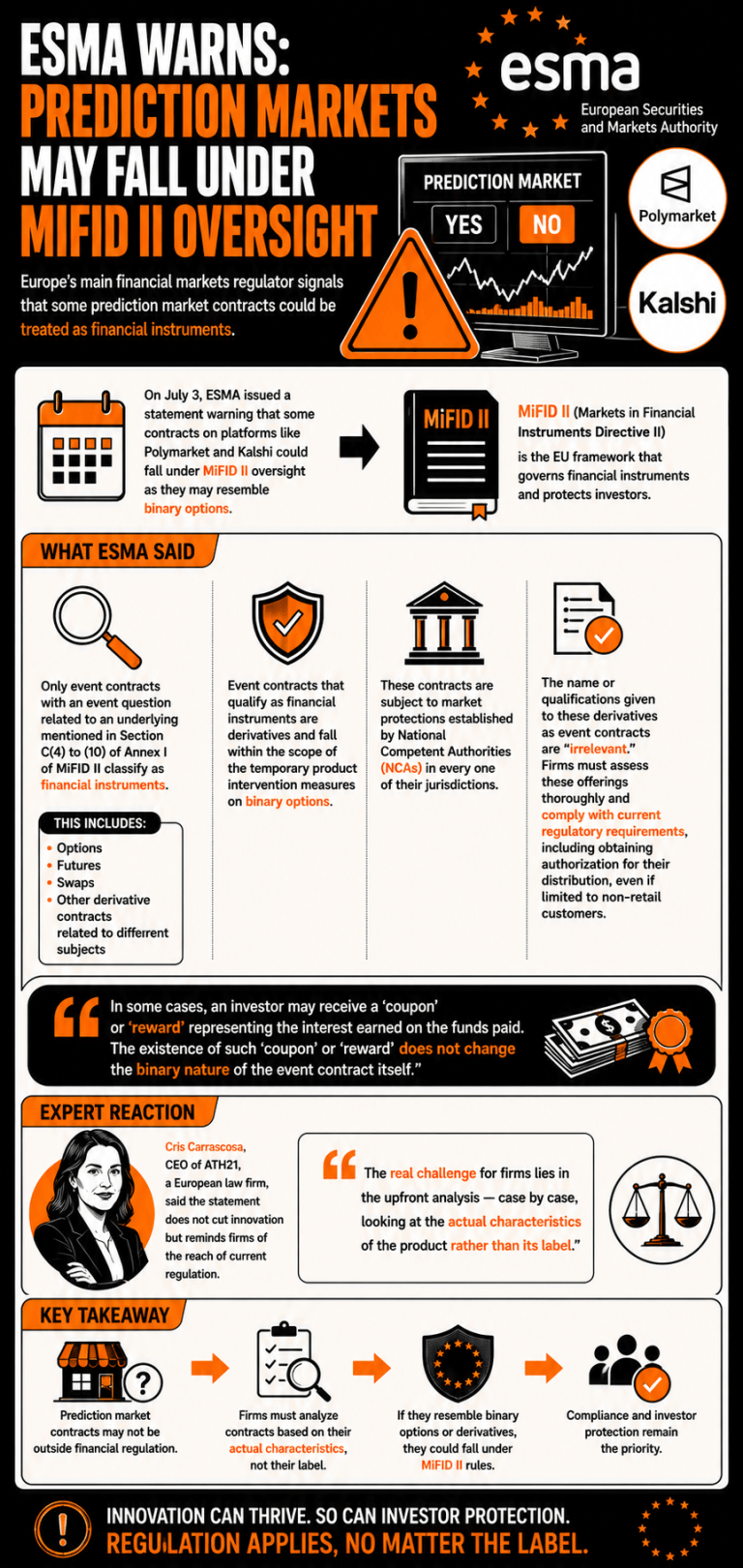

در ۳ ژوئیه، ESMA بیانیهای صادر کرد و هشدار داد که برخی قراردادهای رویدادی که شبیه آپشنهای دودویی هستند ممکن است مشمول مقررات فعلی مشتقات شوند. این نهاد ناظر تأکید کرد شرکتهایی که این ابزارها را عرضه میکنند باید ارزیابی کنند آیا این قراردادها در این طبقهبندی قرار میگیرند یا نه تا الزامات مقرراتی را رعایت کنند.

ESMA هشدار میدهد پلتفرمهای بازار پیشبینی ممکن است با مقررات سختگیرانه مالی اتحادیه اروپا مواجه شوند

نویسنده

اشتراک

نکات کلیدی

- ESMA هشدار داد قراردادهای پیشبینی ممکن است مانند آپشنهای دودویی عمل کنند و پلتفرمها را مجبور کنند تأییدیه MiFID II را دریافت کنند.

- نهادهای ناظر اعلام کردند برچسبگذاری قراردادهای رویدادی بیاهمیت است و آنها را مشمول قواعد ملی حفاظت از بازار میکند.

- کارشناسان حقوقی اروپا از شرکتها خواستند محصولات را بهصورت موردی تحلیل کنند تا از انطباق با مقررات اطمینان حاصل شود.

اروپا بازارهای رویدادی شبیه آپشنهای دودویی را در تیررس قرار میدهد

سازمان اوراق بهادار و بازارهای اروپا (ESMA)، نهاد ناظر اصلی بازارهای مالی اروپا، بیانیهای صادر کرده و درباره اعمال چارچوبهای مقرراتی فعلی بر برخی قراردادهای ارائهشده در بازارهای پیشبینی هشدار داده است.

در ۳ ژوئیه، ESMA تأکید کرد برخی قراردادهای ارائهشده در پلتفرمهای بازار پیشبینی مانند Polymarket و Kalshi ممکن است ذیل نظارت MiFID II (دستورالعمل بازارهای ابزارهای مالی II) قرار بگیرند، زیرا ممکن است شبیه آپشنهای دودویی باشند.

این نهاد ناظر بیان کرد که «تنها قراردادهای رویدادی که پرسش رویداد آنها به یک دارایی پایهِ ذکرشده در بخش C(4) تا (10) از پیوست Iِ MiFID II مرتبط باشد، بهعنوان ابزار مالی طبقهبندی میشوند»، که شامل اختیار معامله، قراردادهای آتی، سوآپها و قراردادهای مشتقه مرتبط با موضوعات مختلف است.

ESMA اعلام کرد قراردادهای رویدادی که واجد شرایط ابزار مالی باشند «مشتقه هستند و در دامنه اقدامات موقت مداخله در محصول درباره آپشنهای دودویی قرار میگیرند»، و مشمول حمایتهای بازار تعیینشده توسط مراجع صلاحیتدار ملی (NCAها) در هر یک از حوزههای قضایی خود هستند.

ESMA ادعا کرد نام یا اوصافی که به این مشتقات بهعنوان قرارداد رویدادی داده میشود «بیاهمیت» است و شرکتهای ارائهدهنده باید ارزیابی جامعی از این عرضهها انجام دهند و با الزامات مقرراتی فعلی انطباق داشته باشند؛ از جمله دریافت مجوز برای توزیع آنها، حتی اگر صرفاً به مشتریان غیرخُردهفروش محدود باشد.

«در برخی موارد، یک سرمایهگذار ممکن است ‘کوپن’ یا ‘پاداشی’ دریافت کند که نمایانگر بهره کسبشده از وجوه پرداختی است. وجود چنین ‘کوپن’ یا ‘پاداشی’ ماهیت دودوییِ خودِ قرارداد رویدادی را تغییر نمیدهد»، ESMA نتیجهگیری کرد.

کریس کاراسکوسا، مدیرعامل ATH21، یک شرکت حقوقی اروپایی، خاطرنشان کرد این بیانیه نوآوری را متوقف نکرده، بلکه به شرکتها دامنه مقررات فعلی را یادآوری کرده است. او ارزیابی کرد: «چالش واقعی برای شرکتها در تحلیل اولیه است — بهصورت موردبهمورد، با نگاه به ویژگیهای واقعی محصول بهجای برچسب آن.»

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.