استراتژی در اواخر ژوئن سود سهامِ سهام ممتازِ شاخص خود را به ۱۲٪ افزایش داد، اما این اوراق هنوز با قیمتی بسیار پایینتر از ۱۰۰ دلاری معامله میشوند که شرکت میگوید میخواهد سرمایهگذاران آن را ببینند.

بحثها بر سر راهبرد استفاده از فروش بیتکوین برای تأمین مالی بازخریدهای STRC افزایش مییابد

نویسنده

اشتراک

نکات کلیدی

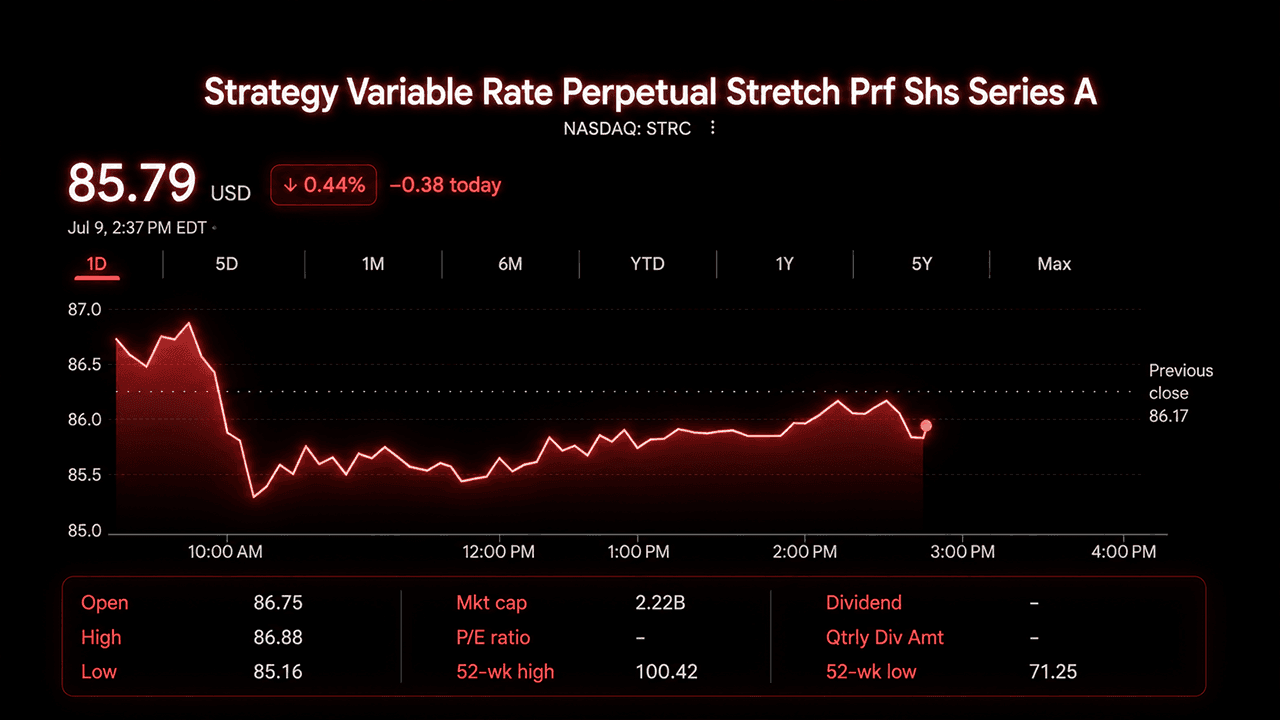

- استراتژی در ۲۹ ژوئن سود سهام STRC را به ۱۲٪ افزایش داد، در حالی که سهم حوالی ۸۷ دلار معامله میشد.

- استراتژی بازخرید ۱ میلیارد دلاری را مجاز کرد که در آن STRC بهعنوان هدف اولویتدار اولیه تعیین شد.

- پیتر شیف گفت قیمت زیرِ ۸۷ دلاری STRC نشان میدهد والاستریت به سرعت رشد بیتکوین تردید دارد.

STRC، یعنی «سهام ممتاز کششیِ دائمیِ سری A با نرخ متغیرِ استراتژی»، این هفته در میانه تا اواخر محدوده ۸۰ دلار معامله شد و در برخی جلسات به زیر ۸۵ دلار هم افت کرد. این سهم بازه ۵۲ هفتهای حدوداً ۷۱ تا ۱۰۰ دلار دارد و فاصله بین قیمت بازار و ارزش اسمیِ اعلامشده آن، در اوایل ژوئیه به یکی از بحثبرانگیزترین موضوعات در X تبدیل شده است.

چارچوبی جدید، تخفیفی قدیمی

استراتژی در ۲۹ ژوئن یک «چارچوب سرمایه اعتباری دیجیتال» را رونمایی کرد. این برنامه سود سهام سالانهشده STRC را به ۱۲٪ افزایش داد، پرداختها را به برنامهای نیمماهیانه منتقل کرد و ذخیره دلاری (USD Reserve) شرکت را به حدود ۲.۵۵ میلیارد دلار رساند. طبق گزارش ارائهشده، این رقم حدود ۱۷.۴ ماه از مجموع تعهدات سود سهام ممتاز و بهره را پوشش میدهد.

شرکت همچنین یک برنامه بازخرید ۱ میلیارد دلاری را برای چهار اوراق ممتاز خود—STRC، STRF، STRD و STRK—مجاز کرد و اعلام کرد اگر بازخریدها افزاینده ارزش (accretive) تشخیص داده شوند، STRC هدف اولویتدار اولیه خواهد بود. استراتژی افشا کرد که این خریدها از ذخیره دلاری تأمین نخواهد شد. در عوض، تأمین مالی میتواند از یک برنامه جداگانه ۱.۲۵ میلیارد دلاری برای «نقدسازی بیتکوین» باشد که همزمان با طرح بازخرید تصویب شده است.

مدیران اجرایی این تغییرات را بهعنوان حرکتی به سمت مدیریت فعال مطرح کردند. مدیرعامل فونگ له گفت شرکت اکنون انعطافپذیری دارد که وقتی شرایط به نفع آن است سهام منتشر کند و وقتی محاسبات به سمت دیگر کار میکند آن را بازخرید کند. مدیر مالی اندرو کانگ خودِ بیتکوین را بهعنوان سرمایهای توصیف کرد که اکنون میتواند برای پشتیبانی از مجموعه سهام ممتاز به حرکت درآید.

استراتژی هدفگذاری کرد که STRC در گذر زمان بین ۹۹ تا ۱۰۰ دلار معامله شود، اما درباره محدودیتهای این هدف صریح بود. این شرکت گفت نمیتواند این بازه را تضمین کند و روشن کرد که صرفاً کاهش قیمت، بهتنهایی باعث افزایش خودکار سود سهام نمیشود.

چرا قیمت حرکت نکرده است

STRC در ژوئیه ۲۰۲۵ با قیمت ۹۰ تا ۱۰۰ دلار و با سود سهام ۹٪ عرضه شد و بهعنوان ابزاری «خوداصلاحگر» معرفی شد؛ ابزاری که قرار بود از طریق تعدیل سود سهام و یک برنامه انتشار مبتنی بر بازار، دوباره به سمت ارزش اسمی بازگردد. این روند چند ماه دوام آورد. سپس، ضعف بیتکوین در ۲۰۲۶، همراه با یک بازخرید بزرگ بدهی قابلتبدیل که نقدینگی را کاهش داد، STRC را تا اواخر ژوئن به پایینِ محدوده ۷۰ دلار رساند.

چارچوب جدید چندین مورد از این نگرانیها را مستقیماً هدف قرار میدهد، با این حال سهم جهش نکرده است. معاملهگران به همبستگی بیتکوین با سهام ممتاز، تردیدهای باقیمانده درباره دوام ذخایر، و رقابت از سوی همخانوادههایی با تخفیف عمیقتر مانند STRK و STRD اشاره میکنند که برخی میگویند به ازای هر دلارِ صرفشده برای بازخرید، ارزش بیشتری ارائه میدهند.

بحث در X درباره بازخریدها

اختلافی که در X جریان دارد حول یک پرسش میچرخد: آیا استراتژی باید از اختیار جدید بازخرید خود بهصورت تهاجمی استفاده کند تا STRC را دوباره به سمت ارزش اسمی برگرداند، یا این مداخله بیش از آنکه سودمند باشد زیانآور است. این گفتوگو پس از فروش استراتژی بیش از ۳,۰۰۰ بیتکوین، پررنگتر شده است.

معاملهگر آپشن با نام BTC Optioneer استدلال کرد شرطبندی اولیه شرکت روی تقاضای طبیعی نتیجه نداده است. این حساب نوشت بازخریدهای STRC میتواند قیمت را به ۱۰۰ دلار برگرداند و اعتماد سرمایهگذاران را احیا کند؛ امری که به نوبه خود میتواند معاملهگران آربیتراژ را جذب کند تا افتها را بخرند.

حساب X با نام Bitpaine در یک رشتهپست پربازنشر بهشدت با این منطق مخالفت کرد. این حساب استدلال کرد هیچ الزام واقعی برای قرار گرفتن STRC دقیقاً روی ۱۰۰ دلار وجود ندارد و مجبور کردن قیمت به آن سطح از طریق بازخرید، کشف قیمتی را که در وهله اول طراحی را معتبر میکرد، از بین میبرد. Bitpaine پیشنهاد داد یک دامنه وسیعتر—چیزی نزدیک به ۹۰ تا ۱۱۰ دلار—به بازار اجازه میدهد سریعتر از آنچه تغییرات سود سهام میتواند انجام دهد، بازده مؤثر را تعیین کند، و در عین حال فروش استقراضی سهم را پرریسکتر میکند چون کفِ ریزش سقفگذاری نمیشود.

پیتر شیف نسبت به تز کلیِ پشت این محصول موضعی شکاکانهتر گرفت. او گفت قیمتگذاری خودِ والاستریت داستان واقعی را میگوید. اگر بانکهای بزرگ باور داشتند بیتکوین با نرخی که استراتژی نیاز دارد بالا خواهد رفت، STRC همین حالا باید نزدیک ارزش اسمی بود، نه اینکه زیر ۸۷ دلار معامله شود. شیف نوشت:

«والاستریت حاضر نیست پولش را همانجایی بگذارد که حرفش را میزند. با وجود اهداف قیمتی عجیبوغریب برای بیتکوین، بانکهای بزرگ حتی باور ندارند بیتکوین سالی ۱۲٪ رشد کند. اگر داشتند، STRC نزدیک ۱۰۰ دلار معامله میشد. در عوض، زیر ۸۷ دلار است و ریسک قابلتوجهِ کاهش سود سهام را قیمتگذاری میکند.»

تحلیلگر درین اولنیک فهرست کرد اقداماتی را که استراتژی انجام داده است: افزایش پوشش، افزایش سود سهام، برنامه پرداخت دوبار در ماه و طرح بازخرید، و اشاره کرد که با وجود همه اینها، سهم هنوز حدود ۱۳٪ پایینتر از ارزش اعلامشده خود قرار دارد.

وضعیت STRC چه معنایی دارد

در قیمتهای فعلی، بازده مؤثر STRC نزدیک به ۱۳٪ تا ۱۴٪ است؛ بالاتر از نرخ سود سهام اعلامشده ۱۲٪. بازخرید ۱ میلیارد دلار سهام با قیمت حدود ۸۶ دلار، حدود ۱.۱۶ میلیارد دلار از ارزش اسمیِ سهام ممتاز را بازنشسته میکند؛ نتیجهای که بارِ سود سهام آینده استراتژی را کاهش میدهد، فارغ از اینکه بازار در کوتاهمدت چگونه واکنش نشان دهد.

مبادلهای که سرمایهگذاران میسنجند این است که آیا این محاسبات به حرکت پایدار به سمت ارزش اسمی ترجمه میشود یا اینکه استراتژی با بازنشسته کردن STRK یا STRD—که با تخفیفهای شدیدتری معامله میشوند—ارزش بیشتری به دست میآورد. فعلاً این چارچوب ابزارهای بیشتری نسبت به ژوئن در اختیار استراتژی میگذارد. اینکه از آنها استفاده کند یا نه، و ابتدا روی کدام اوراق، پرسشی است که معاملهگران X میگویند در هفتههای پیش رو با دقت دنبال خواهند کرد.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.