Vinny Lingham, Mitbegründer von Praxos Capital, erklärte gegenüber Laura Shin von Unchained, dass sich die Finanzstruktur von Strategy nun genau so auflöst, wie er es vor 18 Monaten vorhergesagt hatte, und dass das Unternehmen möglicherweise den Punkt erreicht, an dem jeder mögliche Schritt seine Lage weiter verschlechtert.

Vinny Lingham hatte vorausgesagt, dass Saylor Bitcoin mehr schaden würde als FTX. Jetzt erklärt er, warum

GESCHRIEBEN VON

TEILEN

Das Wichtigste auf einen Blick

- Vinny Lingham hatte im Oktober 2024 vorausgesagt, dass Saylor dem Bitcoin mehr schaden würde als FTX; mittlerweile ist der Kurs von MSTR um über 80 % gefallen.

- Strategy hält Wandelanleihen im Wert von 6,7 Mrd. US-Dollar; Shin zitiert einen Analysten, der schätzt, dass für die Deckung früher Fälligkeiten der Verkauf von bis zu 74.000 BTC oder mehr erforderlich ist.

- Lingham sagt, dass STRC, das unter 76 $ gehandelt wird, niemals wieder auf den Nennwert von 100 $ zurückkehren wird und dass die Liquiditätsreserven von Strategy begrenzt sind.

Lingham hat es früh vorausgesehen

Der Mitbegründer von Praxos Capital, Vinny Lingham, einst bekannt als das „Orakel“, war zu Gast bei Laura Shin in einer Folge des „Unchained“-Podcasts, die am 25. Juni 2026 ausgestrahlt wurde. Zu Beginn des Interviews kam Lingham schnell auf eine Vorhersage zurück, die er zwei Jahre zuvor über Strategy, das Bitcoin-Treasury-Unternehmen, das früher als Microstrategy bekannt war, getroffen hatte.

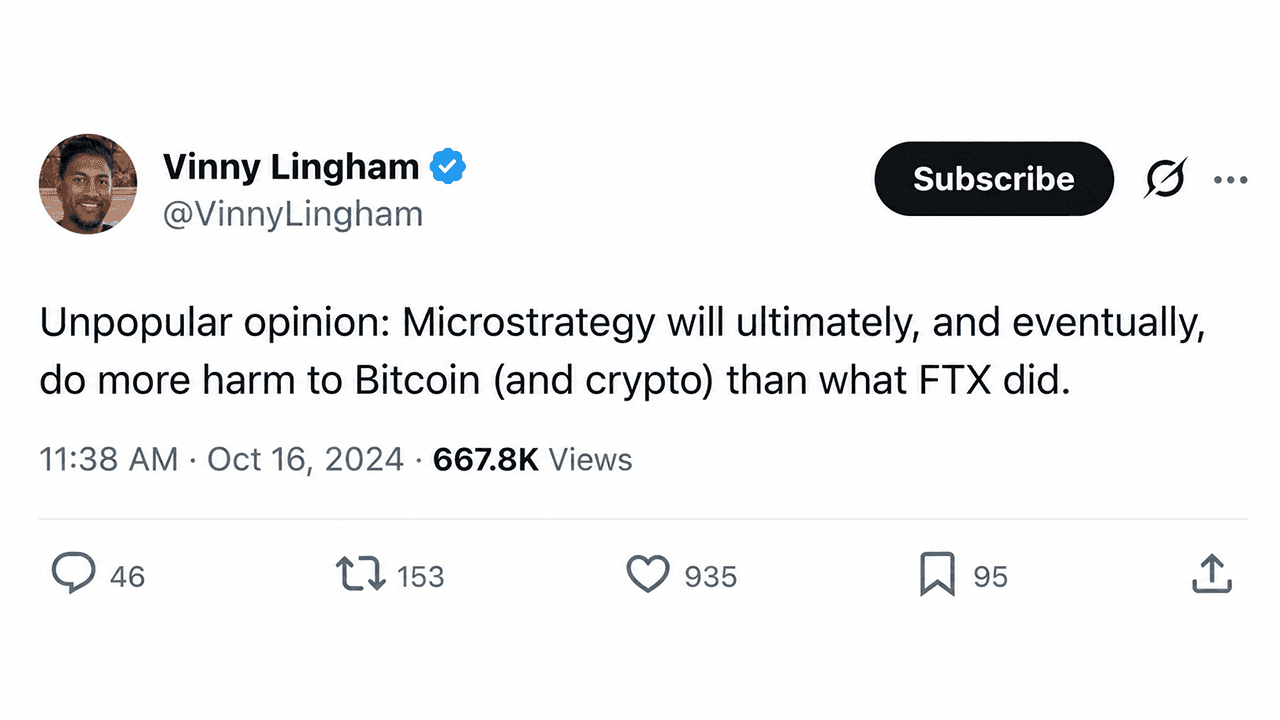

Im Oktober 2024 veröffentlichte Lingham auf X eine Warnung, dass Michael Saylor Bitcoin letztendlich mehr Schaden zufügen würde als FTX. Die Vorhersage wurde damals belächelt. MicroStrategy notierte damals nahe seinem Allzeithoch von 473,83 US-Dollar. Seit dieser Woche ist der Kurs von MSTR gegenüber diesem Höchststand um mehr als 80 % gefallen und liegt nun bei etwa 90,70 US-Dollar.

„Ich habe bereits im Oktober 2024 einen Tweet veröffentlicht, in dem ich schrieb, dass ich letztendlich davon überzeugt war, dass Michael Saylor Bitcoin mehr Schaden zufügen würde als FTX“, erklärte Lingham im Interview mit Shin. Er fügte hinzu:

„Damals war das eine sehr unpopuläre Vorhersage. Jetzt, 18 Monate später, fragen sich die Leute langsam, ob ich tatsächlich Recht hatte.“

Das „Saylor-Schema“

Lingham geht nicht so weit, Strategy als Ponzi-Schema zu bezeichnen, aber er hat einen eigenen Begriff für das geprägt, was Saylor aufgebaut hat.

„Er hat eine äußerst komplexe Kapitalstruktur aufgebaut, die aus Schulden und mehreren Ebenen von Vorzugswertpapieren besteht“, argumentierte Lingham. „Ich nenne das scherzhaft ein ‚Saylor-Schema‘. Er hat STRC, STRD, STRK … und einige andere emittiert. Wenn eine Emission nicht mehr funktionierte, führte er einfach eine neue ein.“

STRC, eine der Vorzugsaktienklassen, die im Mittelpunkt der jüngsten Marktbesorgnis steht, schloss heute bei 75,69 US-Dollar, nachdem sie Anfang dieser Woche unter 74 US-Dollar gefallen war. Lingham rechnet nicht mit einer Erholung.

„Ich glaube nicht, dass STRC jemals wieder auf 100 $ zurückkehren wird“, sagte er. „Ich würde wetten, dass es nie wieder zum Nennwert gehandelt wird.“

Das Schachendspiel

Strategy hat kürzlich 335 Millionen Dollar aufgenommen, indem es 2,7 Millionen Stammaktien verkaufte und rund 300 Millionen Dollar dazu nutzte, seine Barreserven auf etwa 1,4 Milliarden Dollar aufzustocken. Diese Barmittel sollen die Dividendenverpflichtungen für Vorzugsaktien für etwa 10 Monate decken. Nach Linghams Ansicht reagierte der Markt darauf mit weiteren Verkäufen sowohl von MSTR als auch von STRC.

Lingham zufolge hat die jüngste Umstellung des Unternehmens auf zweimonatliche Dividendenzahlungen die Situation verschlimmert. Häufigere Auszahlungszyklen bedeuten, dass das Management weniger Zeit hat, auf sich verschlechternde Bedingungen zu reagieren, und jeder Zyklus erhöht den Druck auf die Barreserven. Er beschreibt Saylors aktuelle Lage mit einem Begriff aus dem Schach.

„Michael befindet sich jetzt in einer Situation, die im Schach als ‚Zugzwang‘ bezeichnet wird“, sagte Lingham. „Jeder Zug, der ihm zur Verfügung steht, ist ein verlierender Zug. Wenn er die Dividendenrendite erhöht, verkürzt er seine Liquiditätsreichweite. Wenn er mehr Aktien ausgibt, verwässert er die Anteile der Stammaktionäre weiter.“

Das Problem der 6,7 Milliarden Dollar Schulden

Im Verlauf der Diskussion erklärte Shin, dass Matt Walsh, ein Gründungspartner von Castle Island Ventures, kürzlich Bedenken hinsichtlich der Wandelanleihen von Strategy geäußert habe, deren ausstehender Gesamtbetrag sich auf rund 6,7 Milliarden Dollar beläuft. Shin sagte, die Anleihen seien mit Put-Rechten ausgestattet, die es den Inhabern ermöglichen, eine Rückzahlung in bar zum Nennwert zu verlangen, falls die Anleihen nicht umgewandelt oder refinanziert werden. Walsh schätzte, dass zur Deckung der ersten drei Fälligkeiten bis Juni 2028 bei einem Bitcoin-Preis von rund 60.700 US-Dollar der Verkauf von etwa 74.000 BTC erforderlich wäre. Zur Deckung des gesamten Zeitplans wären rund 111.000 Bitcoin nötig.

Lingham reagierte auf Shins Zusammenfassung von Walshs X-Beitrag und betonte, dass der Markt dieses Risiko bereits einpreise. „Strategy hat gerade einmal 32 Bitcoin verkauft, und der Markt hat negativ reagiert“, sagte er. „Stellen Sie sich vor, was passiert, wenn das Unternehmen letztendlich Zehntausende von Bitcoin verkaufen muss.“

Der umgekehrte Reflexivkreislauf

Lingham argumentiert, dass der aggressive Aufbau des Bestands durch Strategy einen sich selbst verstärkenden Kreislauf geschaffen habe, der auf dem Weg nach oben gut funktioniert habe. Das Unternehmen kaufte Bitcoin, was seiner Meinung nach den Preis in die Höhe trieb, was wiederum den Wert von MSTR steigerte, was es dem Unternehmen ermöglichte, mehr Aktien auszugeben und mehr Bitcoin zu kaufen. Er argumentiert nun, dass sich dieser Kreislauf in umgekehrter Richtung vollzieht.

„Sobald Strategy nicht mehr der größte Käufer von Bitcoin ist, überwiegt der Verkaufsdruck den Kaufdruck“, sagte er. „Die Liquidität verschwindet. Die größte Nachfragequelle ist weg.“

Er fügte hinzu, dass das mNAV von Strategy bei etwa 1,06 historisch gesehen ein Niveau sei, auf dem ähnliche Anlageinstrumente mit einem Abschlag gehandelt würden. Ein Wert näher an 0,90 sei unter den gegebenen Umständen sinnvoller.

Wie geht es weiter?

Lingham erklärte dem Moderator des „Unchained“-Podcasts, das gesündeste Ergebnis wäre, wenn Saylor den Kauf von Bitcoin einstellen, keine neuen Anteile mehr ausgeben, Barmittel schonen und auf eine Erholung des Marktzyklus warten würde. Er rechnet jedoch nicht damit, dass dies geschehen wird.

„Ich glaube nicht, dass er zugeben wird, dass die Strategie geändert werden muss“, sagte Lingham. „Ich denke, Überheblichkeit spielt hier eine bedeutende Rolle.“

Dieser Artikel wurde mithilfe von KI aus dem Englischen übersetzt. Die englische Originalversion ist die maßgebliche Quelle; automatische Übersetzungen können Ungenauigkeiten enthalten, insbesondere bei rechtlicher und regulatorischer Terminologie.