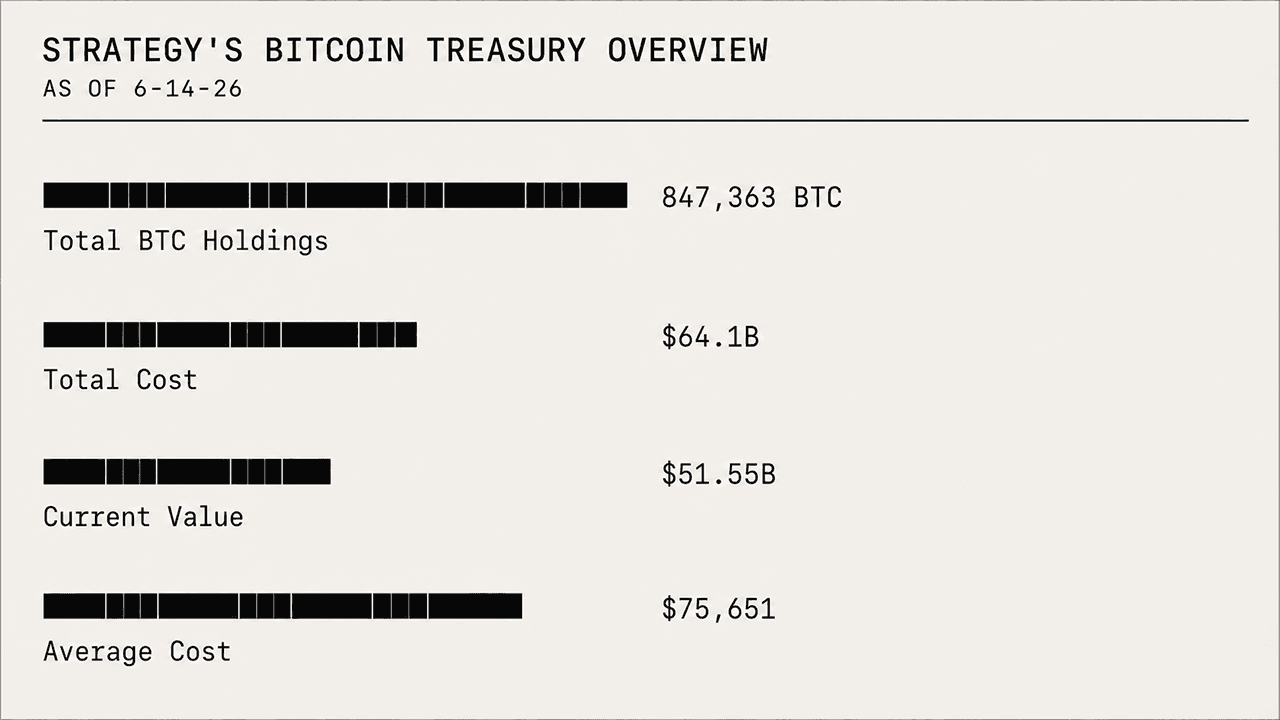

Am Mittwoch rutschte der Bitcoin unter die 60.000-Dollar-Marke und erreichte ein Tagestief von 59.500 Dollar, während der 847.363-BTC-Bestand von Strategy nun einen Wertverlust von 12,55 Milliarden Dollar verzeichnet. Gleichzeitig haben die MSTR-Aktien des Unternehmens an Wert verloren und seit dem 16. Juli 2025 78,37 % eingebüßt.

Der STRC-Kursrückgang verstärkt sich, da der Buchverlust der Strategie in Höhe von 12,55 Mrd. $ Saylors These auf die Probe stellt

GESCHRIEBEN VON

TEILEN

Das Wichtigste auf einen Blick

- Der BTC-Bestand von Strategy in Höhe von 847.363 BTC weist einen Wertverlust von 12,55 Milliarden US-Dollar auf, da Bitcoin unter 60.000 US-Dollar gehandelt wird.

- Die MSTR-Aktie ist seit Juli 2025 um 78,37 % gefallen und hat damit weitaus mehr an Wert verloren als bei einem direkten Besitz von BTC.

- STRC notiert bei 82,20 US-Dollar, was die effektive Rendite auf 13,99 % treibt, da Anleger eine höhere Risikokompensation verlangen.

Der STRC-Abschlag stellt die Bitcoin-Wette von Strategy auf die Probe, da Anleger höhere Renditen verlangen

Der Kursrückgang rückt die Bitcoin-These von Strategy nun stärker in den Fokus des Marktes und stellt auf die Probe, ob sein Treasury-Modell einem drastischen Einbruch sowohl des von ihm gehaltenen Vermögenswerts als auch der Aktie, mit der Anleger darauf setzen, standhalten kann. In jüngster Zeit hat sich die Aufmerksamkeit auf die Vorzugsaktie von Strategy, STRC, verlagert, die weiterhin unter ihrem erwarteten Wert von 100 US-Dollar gehandelt wird.

Bei einem Nennwert von 100 US-Dollar pro Aktie notierte STRC am 24. Juni 2026 um 12 Uhr Eastern Time, wodurch sich die variable Dividende von 11,5 % auf eine aktuelle effektive Rendite von 13,99 %erhöht hat. Diese Differenz signalisiert im Wesentlichen, dass Anleger eine höhere Rendite verlangen, um die Vorzugsaktie zu halten.

STRC wird derzeit mit einem Abschlag gehandelt, da MSTR und an Bitcoin gebundene Vermögenswerte unter dem Druck des breiteren Marktes stehen und Anleger den Vorzugsaktien eine höhere Risikoprämie beimessen. Tatsächlich belastet das hohe BTC-Engagement des Unternehmens seine an der Wall Street gehandelten Anlageinstrumente, die direkt mit der Bitcoin-Treasury-Strategie verbunden sind, zusätzlich.

Die schwachen Zukunftsaussichten für Bitcoin belasten die Treasury-Strategie

Bitcoin hat dem Unternehmen in letzter Zeit kaum Gutes gebracht. Der Kurs des Vermögenswerts ist gegenüber seinem Allzeithoch von über 126.000 US-Dollar im Oktober 2025 um 51 % gefallen; zudem hat er in den letzten 12 Monaten mehr als 42 % seines Wertes eingebüßt, wobei mehr als 30 % dieses Rückgangs in den letzten sechs Monaten zu verzeichnen waren. Die Zukunftsaussichten bleiben bärisch, die Analysten sind sich uneinig darüber, wohin sich BTC als Nächstes bewegen wird, und die Quoten der Prognosemärkte deuten darauf hin, dass Bitcoin noch deutlich tiefer fallen könnte, bevor es die 100.000-Dollar-Marke wieder erreicht.

Da BTC derzeit deutlich unter dem durchschnittlichen Kaufpreis von Strategy von 75.651 US-Dollar pro Coin gehandelt wird, befindet sich die Bitcoin-Position des Unternehmens nun tief im Minus. Strategy erwarb seinen Bestand von 847.363 BTC für 64,1 Milliarden US-Dollar, doch zum 24. Juni 2026 werden diese Reserven mit 51,55 Milliarden US-Dollar bewertet, was dem Unternehmen einen Buchverlust von 12,55 Milliarden US-Dollar beschert. Trotz eines beträchtlichen unrealisierten Verlusts hat das Unternehmen weiterhin Bitcoin gekauft und diese Woche 520 BTC hinzugefügt, nachdem es in der Woche zuvor bereits 1.587 BTC erworben hatte.

MSTR-Aktien spüren die Auswirkungen

Der Kursrückgang von Bitcoin hat auch Druck auf die MSTR-Aktien und deren Marktperformance ausgeübt. Die Aktie ist weiter gesunken, und während BTC seit dem 16. Juli 2025 42,77 % verloren hat, ist MSTR um 78,37 % gefallen, was das Engagement in Strategy für Anleger weitaus schmerzhafter macht als den direkten Besitz von BTC. An jenem Tag im Juli 2025 notierte die MSTR-Aktie bei 455,90 US-Dollar pro Aktie; heute bewegt sie sich um die 98,59 US-Dollar.

MSTR-Anleger müssen aus mehreren strukturellen und mechanischen Gründen tiefere Verluste hinnehmen als direkte Bitcoin-Inhaber. Dies ist ein klassisches Beispiel dafür, dass ein gehebelter, unternehmensgebundener Bitcoin-Proxy während einer Korrekturphase und in einem Zeitraum, der durch eine hohe Anschaffungskostenbasis gekennzeichnet ist, hinter dem Spot-BTC zurückbleibt. Im Wesentlichen ist die Hebelwirkung ein zweischneidiges Schwert: Sie hat in der Vergangenheit die Aufwärtsbewegung verstärkt, verstärkt nun aber auch den starken Abwärtstrend, den MSTR derzeit erlebt.

MSTR wurde weithin als hochbeta-gelegter, gehebelter Bitcoin-Proxy gekauft. Als Bitcoin stark anstieg, bewegte sich MSTR in der Vergangenheit weitaus aggressiver und erzielte zeitweise das Zwei- bis Dreifache des Kursgewinns des Basiswerts oder mehr. Wenn Bitcoin jedoch korrigiert oder stagniert, wie es derzeit der Fall ist, neigt MSTR dazu, deutlich stärker zu fallen.

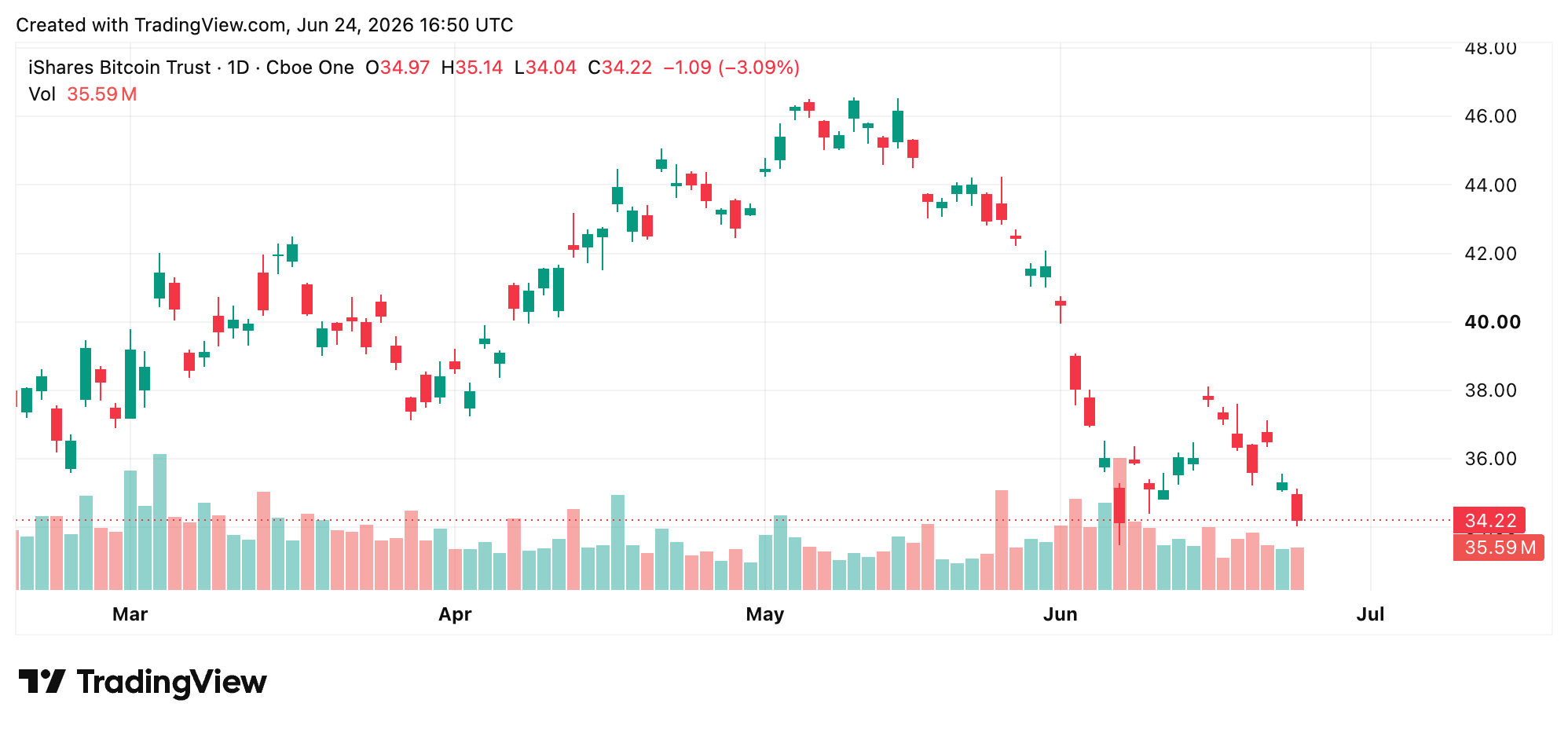

Blackrocks IBIT bildet BTC auf klarere Weise ab

Blackrocks IBIT hat weitaus geringere Kursverluste hinnehmen müssen. Der iShares Bitcoin Trust ist ein reiner, nicht gehebelter Spot-Bitcoin-Exchange-Traded-Fund (ETF), während MSTR ein hochgehebeltes, aktiv verwaltetes Bitcoin-Treasury-Produkt ist, das unter erheblichen strukturellen Reibungsverlusten leidet.

Der IBIT hält echte Bitcoins und ist darauf ausgelegt, den Spotpreis von BTC abzüglich einer moderaten Kostenquote nachzubilden. Im Gegensatz dazu hat Strategy im Rahmen von „At-the-Market“-Programmen neue Stammaktien im Wert von mehreren Milliarden Dollar ausgegeben, um weiterhin mehr Bitcoin zu kaufen, während die Schaffung von IBIT-Anteilen von Arbitrageuren vorangetrieben wird, wodurch der ETF den Bitcoin-Kurs weitaus sauberer nachbilden kann.

Wie tief kann Bitcoin fallen, bevor MSTR zusammenbricht?

Die Bereitschaft von Strategy, trotz eines Buchverlusts in Milliardenhöhe weiterhin Bitcoin zu kaufen, spiegelt eine Überzeugung wider, die die meisten institutionellen Akteure nicht aufrechterhalten würden. Doch Überzeugung allein schließt die Lücke zwischen einer durchschnittlichen Anschaffungskostenbasis von 75.651 US-Dollar und einem Spotpreis, der heute unter 60.000 US-Dollar schwankt, nicht. Der strukturelle Druck auf MSTR, STRC und Bitcoin selbst wirkt nun aus drei Richtungen gleichzeitig. Die Märkte bestrafen Strategy nicht dafür, dass es Bitcoin hält. Sie preisen vielmehr die Kosten ein, die durch diese Art des Haltens entstehen. Die tiefgreifendere Frage ist, ob das Unternehmen die Korrektur überstehen kann, bevor der Betrieb seiner Kapitalbeschaffungsmechanismen zu teuer wird. Das ist zur entscheidenden Frage geworden, die über dem Handel schwebt: Wie tief kann der BTC-Kurs fallen, bevor die Belastung für MSTR zu groß wird, um sie noch zu verkraften? Jede neue Aktienemission verwässert die Anteile der bestehenden Aktionäre, jeder STRC-Abschlag deutet auf eine höhere geforderte Risikokompensation hin, und jede Woche, in der der BTC-Kurs unter der Anschaffungskostenbasis von Strategy notiert, verschärft die Kalkulation. Michael Saylor und sein Team haben wiederholt betont, dass das Unternehmen keiner unmittelbaren Gefahr ausgesetzt sei, doch wenn Hebelwirkung im Spiel ist und der Basiswert weiter fällt, kann sich der Abstand zwischen Zuversicht und Notlage schnell verringern.

Dieser Artikel wurde mithilfe von KI aus dem Englischen übersetzt. Die englische Originalversion ist die maßgebliche Quelle; automatische Übersetzungen können Ungenauigkeiten enthalten, insbesondere bei rechtlicher und regulatorischer Terminologie.