تحتفظ صناديق الاستثمار المتداولة في البورصة (ETFs) الخاصة بالبيتكوين والمدرجة في البورصات الأمريكية حالياً بما يقدر بنحو 1.25 مليون بيتكوين تزيد قيمتها عن 100 مليار دولار، وقليل من المساهمين الذين يمتلكون هذه الصناديق قد قرأوا نص نشرة الإصدار التي توضح ما سيحدث لتلك الأموال في حالة إفلاس الجهة الراعية للصندوق أو الجهة الوديعة.

ماذا يحدث لمستثمري صناديق الاستثمار المتداولة في البيتكوين (ETF) في حالة إفلاس الجهة الراعية أو الجهة الوديعة؟

بقلم

مشاركة

النقاط الرئيسية

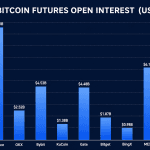

- كان صندوق IBIT التابع لشركة بلاكروك (Blackrock) يحتفظ بـ 734,762 بيتكوين بقيمة 48 مليار دولار أمريكي اعتبارًا من 15 يوليو 2026.

- تقوم «كوينبيس كوستودي» بحفظ عملات البيتكوين لمعظم صناديق الاستثمار المتداولة في البورصة (ETFs) الفورية، مما يخلق نقطة فشل واحدة في السوق.

- أدى قرار هيئة الأوراق المالية والبورصات (SEC) في عام 2025 بعدم الموافقة على الاسترداد العيني إلى الحد من عمليات البيع القسرية، لكنه ترك مخاطر الحفظ دون حل.

يُعد صندوق «آي شيرز بيتكوين تراست» (iShares Bitcoin Trust) التابع لشركة «بلاكروك»، والمعروف باسم IBIT، الأكبر في المجموعة بفارق كبير. ووفقًا للإفصاح الخاص بممتلكات «بلاكروك»، كان الصندوق يمتلك، حتى 15 يوليو 2026، 734,762 بيتكوين بقيمة 48 مليار دولار.

ويشكل صندوق «وايز أوريجين بيتكوين» التابع لشركة «فيديليتي»، وصندوق «بيتكوين ترست» التابع لشركة «جرايسكيل»، والعديد من الصناديق الأخرى، معظم العرض المتبقي.

صندوق استئماني، وليس حسابًا مصرفيًا

هذه الصناديق ليست شركات استثمار مسجلة بموجب قانون شركات الاستثمار لعام 1940. إنها صناديق استئمانية مانحة قانونية في ولاية ديلاوير. هذا التمييز مهم لأن الصناديق الخاضعة لقانون عام 1940 تخضع لقواعد الحفظ، وحدود الرافعة المالية، ومتطلبات الحوكمة التي لا تخضع لها صناديق الاستثمار المتداولة في البيتكوين (ETFs) الفورية.

تمثل كل حصة حصة جزئية في الأصول الصافية للصندوق الاستئماني، والتي تتكون في الغالب من عملة البيتكوين التي يحتفظ بها أمين الحفظ. ولا يمتلك المساهمون عملات محددة ولا يحق لهم المطالبة مباشرةً بالراعي. بل يمتلكون حصة استفادة في الصندوق الاستئماني نفسه.

تقسم البنية النموذجية المسؤولية بين عدة أطراف:

- الجهة الراعية، مثل «آي شيرز ديلاوير تراست سبونسر إل إل سي» (iShares Delaware Trust Sponsor LLC) بالنسبة لصندوق IBIT، والتي تشرف على الصندوق الاستئماني ويمكنها توجيه الوصي. وتعد «غرايسكيل إنفستمنتس سبونسورز، إل إل سي» (Grayscale Investments Sponsors, LLC) الجهة الراعية لصندوق GBTC.

- الوصي، مثل Blackrock Fund Advisors التابعة لـ IBIT، التي تتولى العمليات اليومية وإصدار الأسهم واستردادها.

- الوصي، وهو في المقام الأول شركة Coinbase Custody Trust Company، التي تحتفظ بعملة البيتكوين في مخزن بارد منفصل. وتستخدم شركات Fidelity وHashdex وVaneck أوصياء آخرين.

- مدير النقد، وعادةً ما يكون BNY Mellon، الذي يتولى محاسبة الصندوق.

في حالة إفلاس Blackrock أو Fidelity

الصندوق الاستئماني هو كيان قانوني منفصل عن الجهة الراعية. إذا أعلنت الجهة الراعية إفلاسها، فلن يتمكن دائنو تلك الجهة عمومًا من الوصول إلى عملة البيتكوين الخاصة بالصندوق الاستئماني. يحتفظ الوصي بسلطة الاستمرار في إدارة الصندوق الاستئماني أو تصفيته بطريقة منظمة.

من المرجح أن يؤدي انهيار الجهة الراعية إلى تفعيل أحكام الإنهاء المنصوص عليها في اتفاقية الصندوق الاستئماني. سيقوم الوصي ببيع البيتكوين، وسداد النفقات وديون الدائنين، ثم توزيع النقد المتبقي على المساهمين من خلال شركة «ديبوديتوري ترست كومباني» (Depository Trust Company). قد يتوقف التداول مؤقتًا، وقد تتعطل حسابات صافي قيمة الأصول أثناء سير العملية، وقد يتم تداول الأسهم بخصم عن سعر البيتكوين الأساسي قبل إتمام أي عملية تصفية.

وبالطبع، هذا أمر نظري بنسبة 100٪، حيث لم يفشل أي راعي رئيسي لصناديق الاستثمار المتداولة في البورصة (ETF) للبيتكوين الفورية منذ إطلاق الصناديق في يناير 2024، لذا لا توجد سابقة مباشرة لهذه العملية حتى الآن. وتعتمد الإيداعات على قانون الأمانة في ولاية ديلاوير بدلاً من سوابق قضائية مجربة.

فشل أمين الحفظ هو الخطر الأكبر

تركز معظم صناديق الاستثمار المتداولة في البيتكوين الفورية (ETFs) عمليات الحفظ لدى شركة واحدة، وهي «Coinbase Custody Trust Company». وتُعد «Fidelity» استثناءً واحدًا، حيث تستخدم شركتها التابعة «Fidelity Digital Assets»، بينما تدرج بعض الصناديق (مثل «Vaneck» و«Hashdex») كل من «Gemini Trust Company» و«Bitgo Trust Company» كجهات حفظ.

تصف مستندات النشرة هذه المخاطر بشكل مباشر. إذا أفلست شركة «كوينبيس كوستودي»، فقد تحكم المحكمة بأن البيتكوين المفصولة والمحتفظ بها لعملاء صناديق الاستثمار المتداولة في البورصة (ETF) لا تزال تُعتبر ملكًا لممتلكات إفلاس الجهة الوديعة. إذا حدث ذلك، يصبح الصندوق الاستئماني دائنًا غير مضمون. ومن شأن «التوقف التلقائي» أن يجمد جهود استرداد الأموال أثناء سير الدعوى القضائية، وهي عملية قد تمتد لسنوات ولا تعيد سوى جزء ضئيل من قيمة الصندوق. وقد يكون انهيار «كوينبيز» كارثياً لأنه، على عكس إفلاس راعٍ واحد أو صندوق ETF واحد، قد يؤدي إلى زعزعة استقرار معظم مُصدري صناديق ETF للبيتكوين الفورية.

تقر المستندات المقدمة بأن المعاملة القانونية للأصول الرقمية في حالة إفلاس أمين الحفظ لا تزال، على حد تعبيرها، غير مختبرة نسبيًا. وقد أصدرت إدارة الخدمات المالية في نيويورك توجيهات تدعم فكرة أن عملاء الحفظ يجب معاملتهم كمستفيدين وليس كدائنين عامين، لكن هذه التوجيهات ليست ملزمة لمحكمة الإفلاس الفيدرالية. يُعد انهيار FTX في عام 2022، حيث تم تضمين أصول العملاء المختلطة في إجراءات الإفلاس، أقرب مثال واقعي يشير إليه المنظمون والمحامون عند تقييم الكيفية التي قد يتطور بها إفلاس أمين الحفظ.

التأمين يغطي جزءًا ضئيلاً من المخاطر

تحتفظ Coinbase بتأمين ضد الجرائم يغطي ما يقارب 320 مليون دولار، يتم تقاسمه بين عملاء الحفظ المؤسسيين لديها. تمتلك صناديق الاستثمار المتداولة (ETFs) الفورية للبيتكوين مجتمعةً أكثر من 100 مليار دولار من البيتكوين. غالبًا ما تحدد اتفاقيات مسؤولية أمين الحفظ سقفًا للتعويضات بمبلغ ثابت، يصل في بعض الحالات إلى 5 ملايين دولار فقط، وتستبعد الخسائر المرتبطة بعتبات الإهمال أو أحداث القوة القاهرة.

يتمتع حساب الوساطة الذي يحتفظ بأسهم صناديق الاستثمار المتداولة (ETFs) بحماية من مؤسسة حماية المستثمرين في الأوراق المالية (SIPC) تصل إلى 500,000 دولار، بما في ذلك 250,000 دولار نقدًا، في حالة إفلاس الوسيط نفسه. وتغطي هذه الحماية الأسهم باعتبارها أوراقًا مالية. ولا تغطي هذه الحماية انخفاض قيمة البيتكوين في الصندوق الاستئماني الناجم عن انهيار الجهة الوديعة، ولا يوجد ما يعادل تأمين مؤسسة التأمين على الودائع الفيدرالية (FDIC) للبيتكوين الأساسي.

أربع طرق يمكن أن تسير بها الأمور

يقوم المحامون الذين يكتبون أقسام المخاطر في نشرة الإصدار هذه بتصنيف الاحتمالات عمومًا إلى ثلاثة سيناريوهات:

- يفشل الراعي، ويبقى أمين الحفظ سليمًا. تظل الأصول محمية إلى حد كبير. ومن المرجح أن يواجه المساهمون توقفًا مؤقتًا للتداول يتبعه تصفية منظمة أو انتقال إلى راعي جديد.

- يفشل أمين الحفظ، ويبقى الراعي سليمًا. ينطوي هذا على أعلى مخاطر الخسارة الدائمة ويشمل عدة أطراف مقابلة. قد يضطر الصندوق الاستئماني إلى خوض دعاوى قضائية لسنوات لإثبات مطالبته بالبيتكوين.

- لا يحدث إفلاس، لكن الضغوط مستمرة على أي من الطرفين. قد يتم تداول الأسهم بخصم مستمر عن صافي قيمة الأصول بينما يأخذ المستثمرون في الحسبان المخاطر الإضافية، وقد تصبح عمليات إنشاء الصناديق أو استردادها أبطأ وأكثر تكلفة.

في كل سيناريو، لا يمكن للمساهمين الأفراد استرداد الأسهم مباشرة مقابل البيتكوين. يمكن للمشاركين المعتمدين فقط إصدار أو استرداد الأسهم بكميات كبيرة، مما يعني أن سيولة السوق الثانوية تعتمد على استمرار تلك الشركات في التدخل والتحكيم في السعر. إن امتلاك صناديق الاستثمار المتداولة الورقية يعني في الأساس امتلاك سند دين، وإذا تعثرت الجهة المصدرة، فلن تتمكن من الوصول مباشرة إلى البيتكوين.

ماذا ينتظر المستثمرين في المستقبل

قامت الجهات التنظيمية بإجراء بعض التحسينات الهيكلية. وافقت هيئة الأوراق المالية والبورصات الأمريكية (SEC) على إنشاء واسترداد صناديق الاستثمار المتداولة (ETFs) في البيتكوين الفورية عينياً في عام 2025، وهو تغيير يقلل من البيع القسري للبيتكوين لتلبية عمليات الاسترداد النقدي. وهذا يحسن الكفاءة ولكنه لا يزيل مخاطر الحفظ.

تشير الإفصاحات الواردة في نشرة الإصدار إلى بعض الخطوات العملية التي يمكن للمستثمرين اتخاذها بأنفسهم. إن توزيع المقتنيات على صناديق لدى أمناء حفظ مختلفين، مثل الجمع بين IBIT وFBTC، يقلل من التعرض لخطر إفلاس أي أمين حفظ بمفرده. تعد قراءة أقسام عوامل المخاطر في نشرة الإصدار ومتابعة التغييرات في ترتيبات الحفظ من خلال تقارير 8-K و10-K الأدوات الرئيسية المتاحة للمساهمين.

الاستنتاج النهائي المستخلص من هذه التقارير متباين. يبدو أن فشل الجهة الراعية الأصغر حجمًا يمكن التغلب عليه، حيث من المرجح أن يسترد المساهمون الأموال المرتبطة بسعر البيتكوين من خلال عملية تصفية منظمة. أما فشل الجهة الوديعة فهو السيناريو الذي لم تختبره الصناعة بعد، وهو السيناريو الذي تحذر منه نشرة الاكتتاب بشكل مباشر، حيث قد يتأخر الاسترداد أو يكون جزئيًا، أو في الحالات الشديدة، يقترب من الخسارة الكاملة.

ومن شأن سيناريو فشل الجهة الوديعة أن يحدث صدمة في السوق ويمتد إلى ما هو أبعد بكثير من حفنة من مُصدري صناديق الاستثمار المتداولة (ETF). فإذا واجهت «كوينبيز» مشاكل خطيرة تتعلق بالوديعة، فمن شبه المؤكد أن الآثار ستنتشر عبر سعر البيتكوين وسوق العملات المشفرة الأوسع نطاقاً.

تمت ترجمة هذه المقالة من الإنجليزية باستخدام الذكاء الاصطناعي. النسخة الإنجليزية الأصلية هي المصدر الموثوق؛ وقد تحتوي الترجمات الآلية على أخطاء، لا سيما في المصطلحات القانونية والتنظيمية.