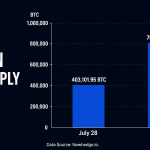

Strategy Inc. (Nasdaq: MSTR) ขณะนี้จับคู่เงินสำรองดอลลาร์สหรัฐมูลค่า 3 พันล้านดอลลาร์กับ 843,775 BTC มูลค่าราว 5.5 หมื่นล้านดอลลาร์ ซึ่งเป็นโครงสร้างแบบบาร์เบลที่ไมเคิล เซย์เลอร์ ประธานกรรมการบริหาร กำลังโปรโมตว่าเป็นเส้นทางของบริษัทเพื่อฝ่าตลาดหมี

Saylor สะสมเงินสด 3 พันล้านดอลลาร์ ขณะที่การเดิมพันบิตคอยน์มูลค่า 5.5 หมื่นล้านดอลลาร์ของ Strategy จมลงใต้น้ำ 9.9 พันล้านดอลลาร์

เขียนโดย

แชร์

ประเด็นสำคัญ

- Strategy ถือเงินสำรอง USD 3 พันล้านดอลลาร์ เทียบกับ 843,775 BTC มูลค่าประมาณ 5.5 หมื่นล้านดอลลาร์ ณ วันที่ 16 กรกฎาคม

- บริษัทของเซย์เลอร์ไม่ได้ซื้อบิตคอยน์เพิ่มตั้งแต่วันที่ 22 มิถุนายน และขาย 3,588 BTC เพื่อช่วยเสริมฐานะเงินสด

- เงินสำรอง 3 พันล้านดอลลาร์ครอบคลุมเงินปันผลและดอกเบี้ยได้ราว 20 เดือน หากภาวะขาลงรุนแรงขึ้น

กลยุทธ์ใหม่ ตั้งใจเล่นคำ

ผู้ถือครองบิตคอยน์รายใหญ่ที่สุดในโลกในฐานะบริษัทได้หยุดสะสมและเริ่มกักตุนดอลลาร์แทน ตอนนี้ Strategy ดำเนินการในสิ่งที่ผู้สังเกตการณ์อธิบายว่าเป็นกลยุทธ์แบบบาร์เบล กล่าวคือมีภูเขาบิตคอยน์อยู่ปลายด้านหนึ่ง มีบัฟเฟอร์เงินสดที่เพิ่มขึ้นอยู่อีกด้านหนึ่ง และไม่มีอะไรอยู่ตรงกลาง

เมื่อต้นสัปดาห์นี้ เซย์เลอร์ เปิดเผยบน X ว่าบริษัทได้เพิ่มเงินสดในมืออีก 450 ล้านดอลลาร์ โดยเขียนว่า:

Strategy has increased its USD Reserve by $450 million. As of 7/12/2026, we hodl ₿843,775 in our BTC Reserves and $3.0 billion in our USD Reserves.

สัปดาห์นั้นบริษัทระดมทุนได้ราว 467 ล้านดอลลาร์ผ่าน การขายหุ้นสามัญ ภายใต้โครงการ at-the-market ของตน นับเป็นอีกช่วงเวลาเจ็ดวันที่ ไม่มีการซื้อหรือขายบิตคอยน์ (เป็นสัปดาห์ที่สามติดต่อกันที่บริษัทไม่ได้เข้าซื้อ)

สองปลายของบาร์เบล

ที่ราคาปัจจุบันใกล้ 64,500 ดอลลาร์ บิตคอยน์ 843,775 BTC ของ Strategy มีมูลค่าราว 5.5 หมื่นล้านดอลลาร์ ตำแหน่งนี้ถูกสะสมด้วยต้นทุนรวม 63.69 พันล้านดอลลาร์ (ประมาณ 75,500 ดอลลาร์ต่อเหรียญ) ทำให้บริษัทกำลังแบกรับผลขาดทุนที่ยังไม่รับรู้เกือบ 9.9 พันล้านดอลลาร์ ขณะที่บิตคอยน์ลดลงราว 30% ในปีนี้

อีกปลายของบาร์เบลถูกออกแบบมาเพื่อทำให้การขาดทุนนั้น “อยู่รอดได้” เพราะเงินสำรอง 3 พันล้านดอลลาร์ทำให้ Strategy มีความสามารถครอบคลุมภาระเงินปันผลและดอกเบี้ยที่ต้องจ่ายบนหุ้นบุริมสิทธิและหนี้สินได้ราว 20 เดือน โดยเป็นกันชนเงินสดที่บริษัทให้ความสำคัญเหนือการซื้อบิตคอยน์เพิ่มตั้งแต่วันที่ 22 มิถุนายน

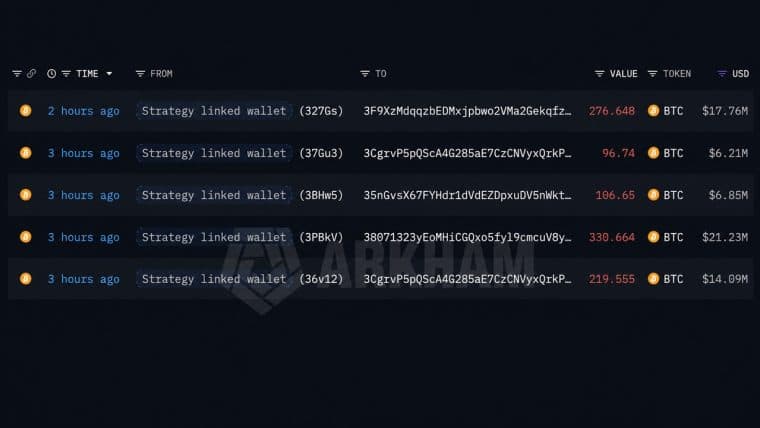

การสร้างกันชนดังกล่าวไม่ใช่เรื่องง่าย เนื่องจากบริษัทได้ขาย 3,588 BTC ในช่วงไม่กี่สัปดาห์ที่ผ่านมา การเคลื่อนไหวที่ถูกวิจารณ์จากผู้สนับสนุนมาอย่างยาวนาน และเกิดขึ้นพร้อมกับ สัญญาณก้นตลาด บนเชนที่เคยเห็นครั้งล่าสุดตอน FTX ล่มสลาย

จากผู้ซื้อบิตคอยน์สู่โรงงาน “สินเชื่อดิจิทัล”

เซย์เลอร์วางท่าการปรับทิศทางนี้ว่าเป็นกลยุทธ์ด้านผลิตภัณฑ์มากกว่าจะเป็นการถอย ในพรีเซนเทชันล่าสุด เขานำเสนอให้เห็นว่าบริษัทเป็นผู้ผลิตตราสารสร้างผลตอบแทนที่สร้างขึ้นบนฐานบิตคอยน์ของตน “Bitcoin is Digital Capital. Strategy transforms it into Digital Credit,” เซย์เลอร์เขียนไว้ข้างสไลด์

ตัวเลขที่เขานำเสนอนั้นน่าสะดุดตา: ผลตอบแทนเชิงประสิทธิผล 16.69% สำหรับหลักทรัพย์หุ้นบุริมสิทธิ STRD รุ่นรองของบริษัท และ 13.79% สำหรับข้อเสนอหลัก STRC เทียบกับราว 4% สำหรับกองทุนพันธบัตรรัฐบาลสหรัฐที่ใกล้เคียงกัน นักวิจารณ์โต้แย้งว่าผลตอบแทนเหล่านั้นถูกทำให้ดูสูงขึ้นจากราคาของตราสารที่ตกต่ำ (STRD ซื้อขายใกล้ $60.42 และ STRC ใกล้ $88.28) หมายความว่าตลาดกำลังเรียกร้องส่วนชดเชยความเสี่ยงที่สูง ไม่ได้กำลังปรบมือให้กับโมเดลนี้

หากบิตคอยน์เดินตามฉากทัศน์ตลาดหมีที่ลึกกว่าซึ่งถูกพูดถึงในสัปดาห์นี้ หลักประกันบิตคอยน์ของ Strategy จะหดตัวลงอย่างมากในจังหวะที่ภาระเงินปันผลยังคงทบต้นต่อไป ปลายเงินสดของบาร์เบลที่ครอบคลุมได้ราว 20 เดือนนั้น คือระยะทางวิ่งที่บริษัทต้องใช้เพื่อหลีกเลี่ยงการขายเหรียญท่ามกลางตลาดที่กำลังร่วง

การเปิดเผยรายสัปดาห์ครั้งถัดไปจะบอกได้ว่าเซย์เลอร์จะเติม “ปลาย” ไหนของบาร์เบลก่อน และงบดุลบิตคอยน์ที่ถูกจับตามองมากที่สุดของตลาดจะยังอดทนผ่านช่วงท้ายของวัฏจักรนี้ได้หรือไม่

บทความนี้แปลจากภาษาอังกฤษโดยใช้ AI เวอร์ชันภาษาอังกฤษต้นฉบับเป็นแหล่งข้อมูลที่เชื่อถือได้ การแปลอัตโนมัติอาจมีความไม่ถูกต้อง โดยเฉพาะอย่างยิ่งในคำศัพท์ทางกฎหมายและข้อบังคับ