Strategy heeft het dividend op zijn belangrijkste preferente aandelen eind juni verhoogd tot 12%, maar het aandeel wordt nog steeds verhandeld tegen een koers die ruim onder de 100 dollar ligt – de prijs die het bedrijf volgens eigen zeggen graag zou willen dat beleggers zien.

Discussie laait op over strategie waarbij de opbrengst van Bitcoin-verkopen wordt gebruikt om STRC-terugkoopprogramma’s te financieren

GESCHREVEN DOOR

DELEN

Belangrijkste punten

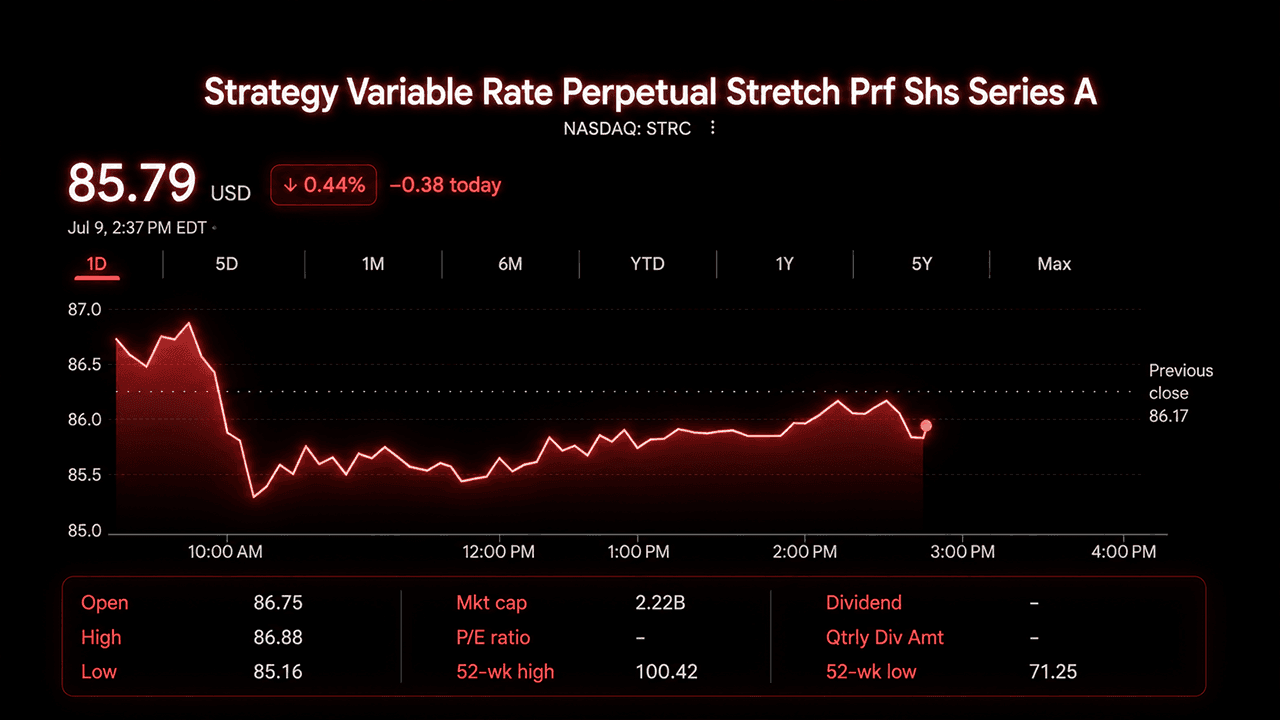

- Strategy verhoogde het dividend van STRC op 29 juni naar 12%, terwijl het aandeel rond de $ 87 noteerde.

- Strategy heeft een terugkoopprogramma van $1 miljard goedgekeurd, waarbij STRC de eerste prioriteit heeft.

- Peter Schiff zei dat de koers van STRC onder de $ 87 aangeeft dat Wall Street twijfelt aan het groeitempo van Bitcoin.

STRC, Strategy’s Variable Rate Series A Perpetual Stretch Preferred Stock, noteerde deze week in het midden tot hoge $80-bereik, waarbij de koers tijdens sommige handelssessies onder de $85 daalde. Het aandeel heeft een 52-weeks bereik van ongeveer $71 tot $100, en het verschil tussen de marktprijs en de nominale waarde is begin juli een van de meest besproken onderwerpen op X geworden.

Een nieuw raamwerk, een oude korting

Strategy heeft op 29 juni een „Digital Credit Capital Framework“ onthuld. Het plan verhoogde het dividend op jaarbasis van STRC tot 12%, schakelde over op halfmaandelijkse uitbetalingen en bracht de USD-reserve van het bedrijf op ongeveer 2,55 miljard dollar. Dat bedrag dekt volgens de deponering ongeveer 17,4 maanden aan gecombineerde preferente dividend- en renteverplichtingen.

Het bedrijf keurde ook een terugkoopprogramma van 1 miljard dollar goed voor zijn vier preferente effecten, STRC, STRF, STRD en STRK, waarbij STRC als eerste prioriteit werd aangewezen als terugkoop als waardeverhogend wordt beschouwd. Strategy maakte bekend dat de aankopen niet ten laste zullen komen van de USD-reserve. In plaats daarvan zou de financiering kunnen komen uit een afzonderlijk programma voor de te gelde making van bitcoin ter waarde van 1,25 miljard dollar, dat samen met het terugkoopplan is goedgekeurd.

Leidinggevenden omschreven de veranderingen als een verschuiving naar actief beheer. CEO Phong Le zei dat het bedrijf nu de flexibiliteit heeft om aandelen uit te geven wanneer de omstandigheden gunstig zijn en deze terug te kopen wanneer de cijfers in de andere richting wijzen. CFO Andrew Kang beschreef Bitcoin zelf als kapitaal dat nu kan worden ingezet ter ondersteuning van de preferente aandelenportefeuille.

Strategy stelde als doel dat STRC op termijn tussen 99 en 100 dollar zou worden verhandeld, maar het bedrijf was duidelijk over de beperkingen van dat doel. Het zei dat het deze bandbreedte niet kan garanderen en verduidelijkte dat een dalende koers op zich geen automatische dividendverhoging tot gevolg heeft.

Waarom de koers niet is veranderd

STRC werd in juli 2025 gelanceerd tegen $90-$100 met een dividend van 9% en werd gepresenteerd als een zelfcorrigerend instrument, dat via dividendaanpassingen en een marktgebaseerd uitgifteprogramma weer naar de nominale waarde zou terugkeren. Dat hield maandenlang stand. Vervolgens zorgde de zwakte van bitcoin in 2026, in combinatie met een grote terugkoop van converteerbare obligaties die de kasmiddelen uitputte, ervoor dat STRC eind juni daalde tot een niveau van rond de $70.

Het nieuwe kader pakt een aantal van die zorgen direct aan, maar het aandeel is nog niet teruggeveerd. Handelaren wijzen op de correlatie tussen bitcoin en het preferente aandeel, aanhoudende twijfels over de duurzaamheid van de reserves en concurrentie van zusterfondsen met grotere kortingen, zoals STRK en STRD, die volgens sommigen meer waarde bieden per dollar die aan een terugkoop wordt besteed.

Het X-debat over terugkoop

Het meningsverschil dat zich op X afspeelt, draait om één vraag: moet Strategy zijn nieuwe bevoegdheid voor terugkoop agressief inzetten om STRC weer naar de nominale waarde te duwen, of zou die ingreep meer kwaad dan goed doen? De discussie is levendiger geworden sinds Strategy meer dan 3.000 bitcoin heeft verkocht.

Optiehandelaar BTC Optioneer stelde dat de oorspronkelijke gok van het bedrijf op natuurlijke vraag niet is uitgekomen. Terugkoopacties van STRC, zo schreef het account, kunnen de prijs terugbrengen naar 100 dollar en het vertrouwen van beleggers herstellen, wat op zijn beurt arbitragehandelaren zou kunnen aantrekken die bereid zijn om bij dalingen in te kopen.

Het X-account Bitpaine verzette zich in een veel gedeelde thread fel tegen die redenering. Het account stelde dat er geen echte noodzaak is voor STRC om precies op $100 te staan, en dat het forceren van de prijs daar door middel van terugkoop de prijsvorming wegneemt die het ontwerp in de eerste plaats geloofwaardig maakte. Bitpaine stelde voor dat een bredere bandbreedte, ergens tussen de $90 en $110, de markt in staat zou stellen sneller een effectief rendement vast te stellen dan dividendwijzigingen dat kunnen, terwijl het risicovoller zou worden om het aandeel short te gaan, aangezien het neerwaartse risico niet zou worden afgebakend.

Peter Schiff nam een sceptischer standpunt in ten aanzien van de bredere gedachtegang achter het product. Hij zei dat de eigen prijsstelling van Wall Street het echte verhaal vertelt. Als grote banken zouden geloven dat Bitcoin zou stijgen in het tempo dat Strategy nodig heeft, zou STRC al bijna op pari staan in plaats van onder de 87 dollar te worden verhandeld. Schiff schreef:

"Wall Street weigert de daad bij het woord te voegen. Ondanks bizarre koersdoelen voor Bitcoin geloven grote banken niet eens dat Bitcoin met 12% per jaar zal stijgen. Als ze dat wel deden, zou STRC rond de $100 worden verhandeld. In plaats daarvan staat het onder de $87, waarbij het aanzienlijke risico op dividendverlagingen al in de koers is verwerkt."

Analist Derin Olenik somde de stappen op die Strategy heeft genomen: de uitbreiding van de dekking, de dividendverhoging, het tweemaandelijkse uitbetalingsschema en het terugkoopplan, en merkte op dat het aandeel ondanks dit alles nog steeds ongeveer 13% onder de aangegeven waarde staat.

Wat de situatie bij STRC betekent

Bij de huidige koersen ligt het effectieve rendement van STRC dicht bij 13% tot 14%, boven het opgegeven dividendpercentage van 12%. Door voor 1 miljard dollar aan aandelen terug te kopen tegen ongeveer 86 dollar zou ongeveer 1,16 miljard dollar aan nominale preferente waarde worden afgeschreven, een uitkomst die de toekomstige dividendlast van Strategy verlaagt, ongeacht hoe de markt op korte termijn reageert.

De afweging die beleggers maken, is of die berekening zich vertaalt in een aanhoudende beweging richting de nominale waarde, of dat Strategy meer waarde zou behalen door STRK of STRD in te trekken, die tegen grotere kortingen worden verhandeld. Voorlopig biedt het kader Strategy meer instrumenten dan het in juni had. Of het deze zal inzetten, en op welk effect het zich daarbij als eerste zal richten, is de vraag die X-handelaren zeggen de komende weken nauwlettend in de gaten te zullen houden.

Dit artikel is met behulp van AI uit het Engels vertaald. De originele Engelstalige versie is de gezaghebbende bron; geautomatiseerde vertalingen kunnen onnauwkeurigheden bevatten, met name in juridische en regelgevende terminologie.