De verkoop van 32 BTC door Strategy heeft van een kleine transactie een grotere test voor de bitcoin-kasposities van bedrijven gemaakt. Het gaat niet langer alleen om de vraag of beursgenoteerde bedrijven BTC aanhouden. Beleggers kijken nu toe hoe die bedrijven aan hun betalingsverplichtingen voldoen terwijl ze hun blootstelling proberen te behouden.

Bitcoin-beheermaatschappijen staan voor de keuze: lenen of verkopen

GESCHREVEN DOOR

DELEN

Belangrijkste conclusies

- Strategy heeft 32 BTC verkocht terwijl handelaren de liquiditeitsbeslissingen van de treasury-afdelingen van bedrijven beoordeelden.

- Dividendverplichtingen zorgen voor meer aandacht voor reserves, leenopties en BTC-blootstelling.

- Institutionele kredietstructuren zouden gedwongen verkopen onder bitcoin-treasurybedrijven kunnen verminderen.

Bitcoin-treasuries staan voor een nieuwe 'lenen-of-verkopen'-test

De bitcoinverkoop van Strategy trok minder de aandacht vanwege de omvang ervan dan vanwege wat het onthulde over de druk op de kasmiddelen. Het bedrijf blijft de meest zichtbare openbare bitcoin-houder, waardoor zelfs bescheiden BTC-verkopen relevant zijn voor handelaren die het model volgen. De focus reikt nu verder dan accumulatie naar de moeilijkere vraag van liquiditeit: hoe bedrijven dividenden, schuldkosten en andere verplichtingen financieren zonder de BTC-blootstelling te verminderen.

Adam Reeds, CEO en medeoprichter van het door bitcoin gedekte kredietplatform Ledn, zei dat de verkoop een vraag aan het licht brengt waarmee een groeiend aantal bitcoin-treasurybedrijven wordt geconfronteerd. “De verkoop van bitcoin door Strategy om een dividend te financieren, zelfs een bedrag dat zo klein is, raakt aan de vraag die elke bitcoin-treasury nu moet beantwoorden: als je contanten nodig hebt, verkoop je dan het activum dat je het liefst wilt behouden, of leen je ertegen?” zei Reeds. Zijn argument plaatst de verkoop van Strategy in een bredere verschuiving van eenvoudige houdstrategieën naar complexer treasurybeheer.

De directeur merkte op:

“Jarenlang was het eerlijke antwoord ‘verkopen’, omdat serieuze treasuries geen leenoptie hadden die aan hun eisen voldeed.”

"Na 2022 wilde geen enkele treasurer bitcoin inbrengen bij een kredietverstrekker die deze mogelijk zou herhypothekeren en er niet meer zou zijn wanneer de lening moest worden afgelost. Dat is niet langer het geval," voegde hij eraan toe.

De verkoop van 32 BTC door Strategy zet de financiering van het STRC-dividend in de schijnwerpers

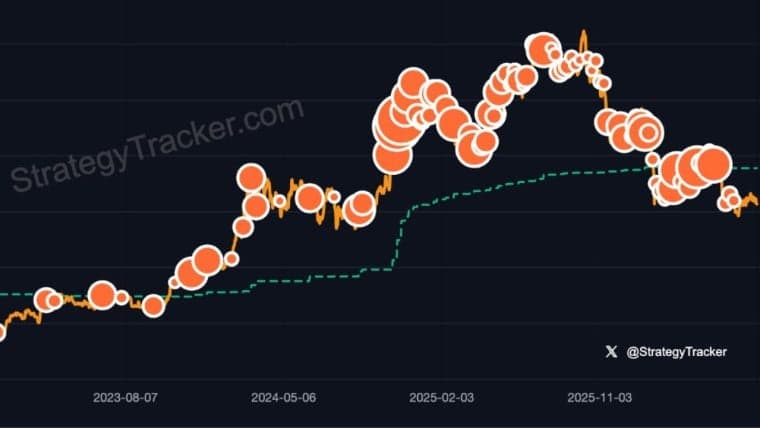

Strategy Inc. (Nasdaq: MSTR) maakte in een rapport aan de Securities and Exchange Commission (SEC) van 1 juni bekend dat het 32 BTC heeft verkocht voor 2,5 miljoen dollar. De opbrengst zal naar verwachting worden gebruikt om uitkeringen op preferente aandelen te financieren. De verkoop was klein in vergelijking met het saldo van 843.706 BTC van Strategy. Toch trok het de aandacht, aangezien Strategy zijn publieke identiteit heeft opgebouwd rond het verzamelen van bitcoin, terwijl uitvoerend voorzitter Michael Saylor heeft bijgedragen aan het verankeren van de marktverwachtingen rond het langdurig aanhouden van BTC.

Uit de rapportage bleek dat Strategy in de periode van 26 tot en met 31 mei BTC heeft verkocht tegen een gemiddelde prijs van 77.135 dollar. Het verkocht ook 801.994 MSTR-aandelen, wat 128,3 miljoen dollar aan netto-opbrengsten opleverde. Strategy rapporteerde een reserve van 900 miljoen Amerikaanse dollar voor preferente dividenden en rente op schulden. Het bedrijf handhaafde ook het jaarlijkse dividendpercentage van STRC op 11,50% en kondigde voor juni een contant dividend van $ 0,958333333 per STRC-aandeel aan.

Reeds zei:

“Door institutionele beleggers gedekte kredieten op basis van bitcoin bieden nu de garanties die deze kredietnemers altijd nodig hebben gehad: onderpand in gescheiden adressen zonder herhypothekeringsrisico, bewijs van reserves en een gerateerde structuur erachter.”

"Hoe geavanceerder deze schatkistpapierproducten worden, hoe minder verkoop de standaard zou moeten zijn, omdat men niet langer hoeft te kiezen tussen liquiditeit en overtuiging," deelde hij verder mee.

STRC verplaatst dat debat van de theorie naar de kapitaalstructuur van Strategy. Het preferente aandeel introduceert terugkerende uitkeringsverplichtingen naast de BTC-posities van het bedrijf. Dat maakt liquiditeitsplanning centraler in de investeringscase, vooral omdat reserves, aandelenuitgifte, dividenden en bitcoin-blootstelling op elkaar inwerken. Met een resterende uitgiftekapaciteit van $ 17,51 miljard voor STRC, kijken beleggers toe hoe Strategy een evenwicht vindt tussen dividenden, verwatering, reserves en BTC-blootstelling.

Dit artikel is met behulp van AI uit het Engels vertaald. De originele Engelstalige versie is de gezaghebbende bron; geautomatiseerde vertalingen kunnen onnauwkeurigheden bevatten, met name in juridische en regelgevende terminologie.