5월 31일 일요일 오전 11시 30분(미국 동부 시간) 현재, 이 주요 암호화폐 자산의 거래 가격이 73,600달러를 기록하는 가운데, 주요 거래소들에 400억 달러 규모의 옵션 미결제 약정과 400억 달러가 넘는 선물 계약이 포진해 있어, 비트코인 파생상품 시장은 상당한 가격 변동을 예상하고 있다.

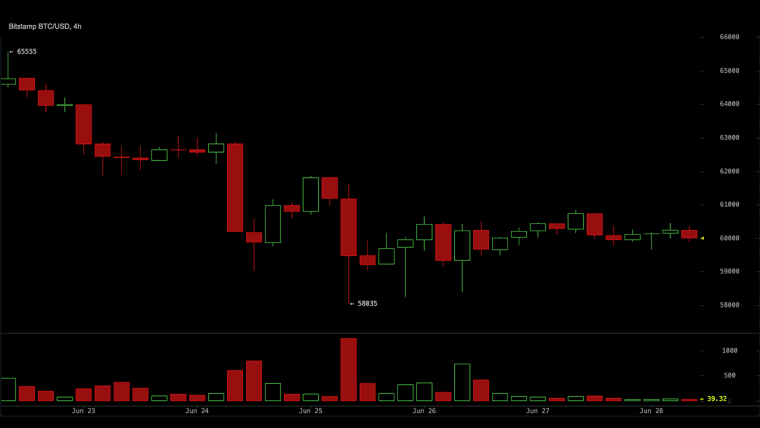

11개 거래소에서 비트코인 선물 거래 규모 426억 달러 기록 — 6월 미결제 약정 현황이 시사하는 바

이 기사는 한 달 이상 전에 게시되었습니다. 일부 정보는 최신이 아닐 수 있습니다.

작성자

공유

주요 내용

- 코인글라스(Coinglass) 데이터에 따르면, 2026년 5월 31일 기준 11개 거래소의 비트코인 선물 미결제 약정(OI) 총액은 약 426억 달러이며, 바이낸스(19.14%)와 CME(13.88%)가 가장 큰 비중을 차지하고 있다.

- 데리빗(Deribit)의 6월 26일 만기 계약은 약 85억 달러의 명목 가치를 지니고 있으며, 최대 손실 가격(max pain)은 77,500달러 근처로, 현재 현물 가격인 73,600달러보다 약 5.3% 높은 수준이다.

- CME 풋 옵션 미결제약정(OI)은 2025년 11월 이후 콜 옵션을 앞질렀으며, 이는 비트코인이 2026년 2월 저점에서 회복 중임에도 불구하고 기관 투자자들의 헤지 수요가 지속되고 있음을 시사한다.

거래소별 선물 미결제 약정

전체 거래소의 BTC 선물 미결제 약정 총액은 약 426억 달러로, 비트코인이 126,000달러를 약간 상회하던 2025년 10월 초에 기록했던 900억 달러 이상의 정점 대비 급격히 감소했습니다.

coinglass.com의 기록에 따르면, 바이낸스는 141,100 BTC(104억 달러)의 선물 미결제 약정 규모로 전체 거래소 중 1위를 차지하며 시장의 19.14%를 차지하고 있다. CME 그룹은 102,330 BTC(75억 5천만 달러)로 전체의 13.88%를 차지하며 2위를 기록했는데, 이는 현물 가격이 하락했음에도 불구하고 규제된 선물을 통한 기관 투자자의 참여가 여전히 상당함을 시사한다.

게이트(Gate)는 65,620 BTC(48억 4천만 달러, 8.9%)를, 바이빗(Bybit)은 63,860 BTC(47억 1천만 달러, 8.66%)를, MEXC는 75,980 BTC(56억 달러, 10.3%)를 보유하고 있다. OKX는 44,310 BTC(32억 7천만 달러, 6%)를 보유하고 있으며, 탈중앙화 영구선물 거래소인 Hyperliquid는 29,730 BTC(21억 9천만 달러, 4.03%)를 보유하고 있습니다.

주목할 만한 24시간 미결제 약정(OI) 변동:

- 바이빗(Bybit)은 24시간 동안 0.69% 하락하여 상위 거래소 중 가장 큰 하락폭을 기록했습니다

- BingX는 24시간 미결제 약정(OI)이 44.18% 감소하며 급격한 감소세를 보였습니다

- 게이트(Gate)는 2.08% 증가했고, OKX는 0.63% 증가했습니다

쿠코인(Kucoin)의 미결제약정 대 24시간 거래량 비율은 9.57로, 오늘 거래소 중 가장 높은 수치를 기록했으며, 이는 미결제약정 규모에 비해 거래량이 상대적으로 적음을 시사합니다.

비트코인 옵션 미결제 약정

Coinglass 데이터에 따르면 총 BTC 옵션 미결제 약정 규모는 400억 달러 수준이며, 이는 2025년 11월 말 기록된 650억 달러 이상의 최고치에서 급격히 하락한 수치입니다. 콜 옵션이 전체 옵션 미결제 약정의 59.25%를 차지하며 248,395 BTC에 달합니다. 풋 옵션은 40.75%인 170,837 BTC를 차지합니다. 59 대 41의 비율은 상승 포지션을 선호하는 것으로 보이지만 극단적인 불균형은 아닙니다. 24시간 거래량도 비슷한 양상을 보이며, 콜 옵션이 53.27%(9,120 BTC), 풋 옵션이 46.73%(8,000 BTC)를 차지하고 있습니다.

Deribit의 주요 미결제 약정 계약

Deribit에서 가장 큰 미결제 약정 포지션은 2026년 12월까지 비트코인이 120,000달러에 도달할 것이라는 베팅으로, 해당 계약에는 7,089.4 BTC가 묶여 있습니다. 일부 예측은 이러한 관점과 일치합니다. 두 번째로 큰 포지션은 같은 날짜까지 가격이 60,000달러로 하락할 경우를 대비한 헤지 포지션으로, 6,509.4 BTC가 걸려 있어 모든 투자자가 연말 랠리를 예상하고 있는 것은 아님을 보여줍니다.

그 외에 주목할 만한 두 가지 포지션이 더 있습니다. 트레이더들은 2026년 7월 31일까지 비트코인이 8만 달러에 도달할 경우 수익이 발생하는 계약에 5,769.4 BTC를, 6월 26일까지 9만 달러를 목표로 하는 계약에 5,657.5 BTC를 각각 보유하고 있습니다. 이 두 가지 모두 여름이 끝나기 전에 현재 현물 가격보다 훨씬 높은 수준을 목표로 한 강세 베팅이 집중되어 있음을 시사합니다.

CME 옵션: 풋 옵션 비중 여전히 높아

포지션별 CME 옵션 미결제약정(OI)을 분석한 크립토퀀트(Cryptoquant) 데이터에 따르면, 비트코인 가격이 2026년 2월 6만 5,000달러 근방의 저점에서 회복세를 보이기 시작했음에도 불구하고, 2025년 11월 말 이후 풋옵션이 콜옵션을 꾸준히 앞지르고 있다. 주로 기관 헤지 펀드와 자산 운용사로 구성된 CME 참여자들의 이러한 풋옵션 우위 포지션은 단기적인 가격 급등에 대한 확신보다는 현재 가격 수준에 대한 신중한 태도를 반영한다.

CME의 만기별 누적 미결제 약정 내역을 보면, 2025년 10월과 11월의 미결제 약정 증가 기간과 비교했을 때 장기 만기 계약은 매우 제한적인 반면, 단기(1~2개월) 계약이 현재 구조를 주도하고 있다.

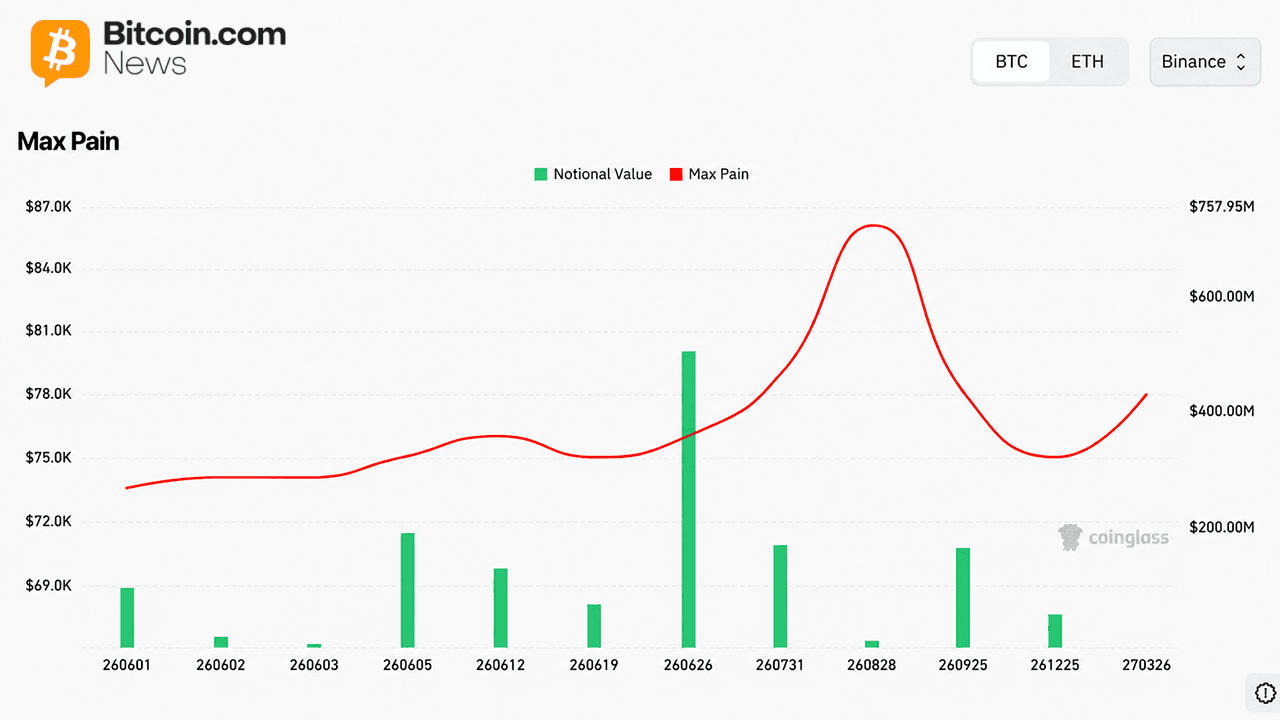

맥스 페인(Max Pain): Deribit, 바이낸스(Binance), OKX

2026년 6월 26일 만기 데리빗(Deribit)의 맥스 페인은 77,500달러에서 78,000달러 근처에 위치하며, 해당 날짜의 명목 가치는 90억 달러에 육박한다. 표시된 가장 먼 만기일인 2027년 3월의 맥스 페인은 약 70,000달러로 급락하며, 이는 현재 가격 대비 약 4.9% 하락한 수준을 나타냅니다.

바이낸스의 6월 26일 만기 ‘맥스 페인’은 약 85,000달러로 현물 가격보다 훨씬 높으며, 해당 날짜의 명목 가치는 약 7억 5,700만 달러에 달한다. 이 곡선은 단기적으로 74,000달러에서 시작해 85,000달러 근처에서 정점을 찍은 후, 만기가 늦은 계약의 경우 77,500달러 수준으로 다시 완만하게 하락한다. OKX의 ‘맥스 페인’은 다른 양상을 보인다. 곡선은 6월 12일까지 74,000달러 부근에서 비교적 평탄하게 유지되다가 6월 26일 말경에는 약 78,000달러까지 상승합니다. 이후 2026년 말까지 75,500달러에서 78,000달러 사이를 유지하다가, 2027년 3월에는 80,500달러 근처로 급격히 치솟는데, 이는 3개 거래소 중 가장 먼 만기일 기준 최대 손실 지점입니다.

맥스 페인 이론에 따르면, 옵션 시장 조성자의 대다수를 차지하는 옵션 매도자는 기초 자산이 만기 시 가장 많은 계약이 무가치하게 종료되는 가격에서 가장 큰 이익을 얻습니다. BTC 현물 가격이 73,600달러인 상황에서, 6월 26일 만기일 기준 세 거래소 전반의 맥스 페인 수준 대부분이 현재 가격보다 높게 형성되어 있으며, 일부 트레이더들은 이를 해당 결제일을 앞두고 가격이 상승할 것이라는 신호로 해석하고 있습니다.

트레이더들이 주목하는 점

6월 26일 만기일은 데리빗(Deribit), 바이낸스(Binance), OKX를 통틀어 명목 가치 기준으로 가장 큰 단일 결제일이다. 데리빗만 해도 해당 날짜와 연계된 명목 가치가 약 85억 달러에 달한다. 만기일을 앞둔 며칠 동안의 가격 움직임이 미결제 콜 포지션의 대부분이 '인더머니(ITM)' 상태로 만기될지, 아니면 '무가치(OTM)'로 전락할지를 결정할 수 있다.

2025년 말 이후 전체 시장 미결제 약정(OI)이 전반적으로 감소했음에도 불구하고 CME 선물 미결제 약정은 75억 5천만 달러 수준을 유지하고 있어, 기관 투자자들이 비트코인 노출을 완전히 줄이지 않았음을 시사한다. CME의 풋 옵션 위주 포지셔닝은 순수한 약세 베팅이라기보다는 헤지된 롱 전략을 반영한 것일 수 있다.

이 기사는 AI를 사용하여 영어에서 번역되었습니다. 영어 원본이 권위 있는 출처이며, 자동 번역에는 특히 법률 및 규제 용어에서 부정확한 내용이 포함될 수 있습니다.