Pada 3 Juli, ESMA mengeluarkan pernyataan yang memperingatkan bahwa beberapa kontrak peristiwa yang mirip dengan opsi biner mungkin termasuk dalam lingkup regulasi derivatif yang berlaku. Otoritas pengawas tersebut menekankan bahwa perusahaan yang menawarkan instrumen-instrumen ini harus menilai apakah kontrak-kontrak tersebut termasuk dalam klasifikasi tersebut guna mematuhi persyaratan regulasi.

ESMA Memperingatkan Bahwa Platform Pasar Prediksi Berpotensi Dikenai Peraturan Keuangan Uni Eropa yang Ketat

DITULIS OLEH

BAGIKAN

Poin-Poin Penting

- ESMA memperingatkan bahwa kontrak prediksi mungkin berfungsi sebagai opsi biner, sehingga memaksa platform untuk mengajukan persetujuan MiFID II.

- Regulator menyatakan bahwa label kontrak peristiwa tidak relevan, sehingga kontrak tersebut tunduk pada aturan perlindungan pasar nasional.

- Para ahli hukum Eropa mendesak perusahaan untuk menganalisis produk secara kasus per kasus guna menjamin kepatuhan terhadap peraturan.

Eropa Mengarahkan Perhatiannya ke Pasar Peristiwa yang Mirip Opsi Biner

Otoritas Sekuritas dan Pasar Eropa (ESMA), regulator pasar keuangan utama Eropa, telah mengeluarkan pernyataan yang memperingatkan tentang penerapan kerangka kerja regulasi saat ini terhadap beberapa kontrak yang ditawarkan di pasar prediksi.

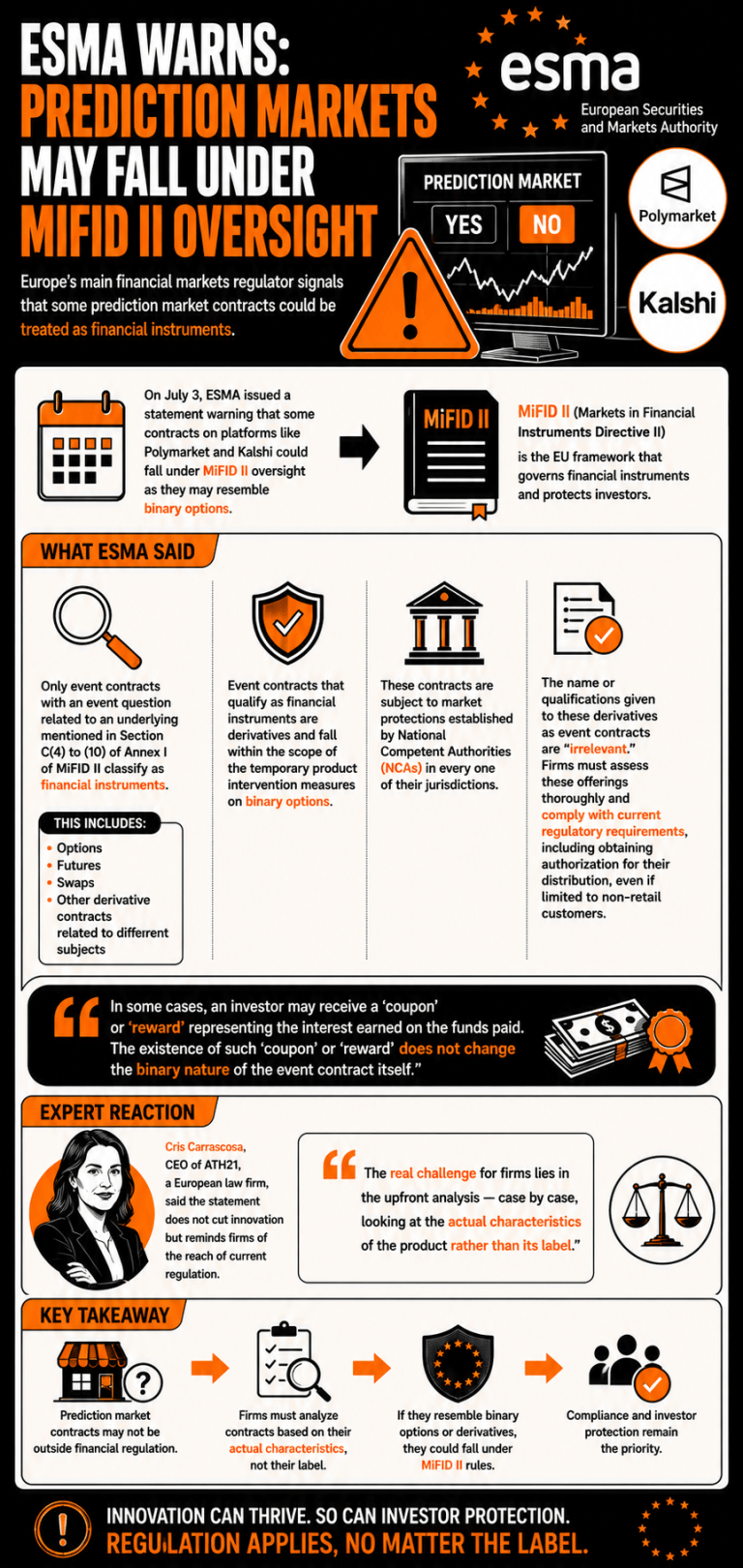

Pada 3 Juli, ESMA menekankan bahwa beberapa kontrak yang ditawarkan di platform pasar prediksi seperti Polymarket dan Kalshi dapat berada di bawah pengawasan MiFID II (Markets in Financial Instruments Directive II), karena mungkin menyerupai opsi biner.

Regulator tersebut menyatakan bahwa "hanya kontrak peristiwa dengan pertanyaan peristiwa yang terkait dengan underlying yang disebutkan dalam Bagian C(4) hingga (10) Lampiran I MiFID II yang diklasifikasikan sebagai instrumen keuangan," yang mencakup opsi, futures, swap, dan kontrak derivatif terkait berbagai subjek.

ESMA menyatakan bahwa kontrak peristiwa yang memenuhi syarat sebagai instrumen keuangan “merupakan derivatif dan termasuk dalam cakupan langkah-langkah intervensi produk sementara terkait opsi biner,” serta tunduk pada perlindungan pasar yang ditetapkan oleh Otoritas Kompeten Nasional (NCAs) di masing-masing yurisdiksinya.

Nama atau kualifikasi yang diberikan kepada derivatif ini sebagai kontrak peristiwa “tidak relevan,” kata ESMA, dan perusahaan yang menawarkannya harus melakukan penilaian menyeluruh terhadap penawaran tersebut serta mematuhi persyaratan regulasi yang berlaku, termasuk memperoleh izin untuk pendistribusiannya, meskipun terbatas pada nasabah non-ritel.

"Dalam beberapa kasus, seorang investor mungkin menerima ‘kupon’ atau ‘imbalan’ yang mewakili bunga yang diperoleh dari dana yang dibayarkan. Keberadaan ‘kupon’ atau ‘imbalan’ tersebut tidak mengubah sifat biner dari kontrak peristiwa itu sendiri," ESMA menyimpulkan.

Cris Carrascosa, CEO ATH21, sebuah firma hukum Eropa, menekankan bahwa pernyataan tersebut tidak menghambat inovasi, melainkan mengingatkan perusahaan mengenai cakupan regulasi yang berlaku saat ini. “Tantangan sesungguhnya bagi perusahaan terletak pada analisis awal — kasus per kasus, dengan melihat karakteristik aktual dari produk tersebut, bukan sekadar labelnya,” katanya.

Artikel ini diterjemahkan dari bahasa Inggris menggunakan AI. Versi asli berbahasa Inggris adalah sumber yang berwenang; terjemahan otomatis dapat mengandung ketidakakuratan, terutama dalam terminologi hukum dan peraturan.