A Strategy június végén 12%-ra emelte zászlóshajója, az elsőbbségi részvény osztalékát, de az értékpapír továbbra is jóval a vállalat által a befektetők számára kívánatosnak tartott 100 dolláros ár alatt cserél gazdát.

Egyre hevesebbé válik a vita arról a stratégiáról, amely a bitcoin-eladásokból származó bevételeket az STRC-részvények visszavásárlására fordítaná

ÍRTA

MEGOSZTÁS

Főbb tanulságok

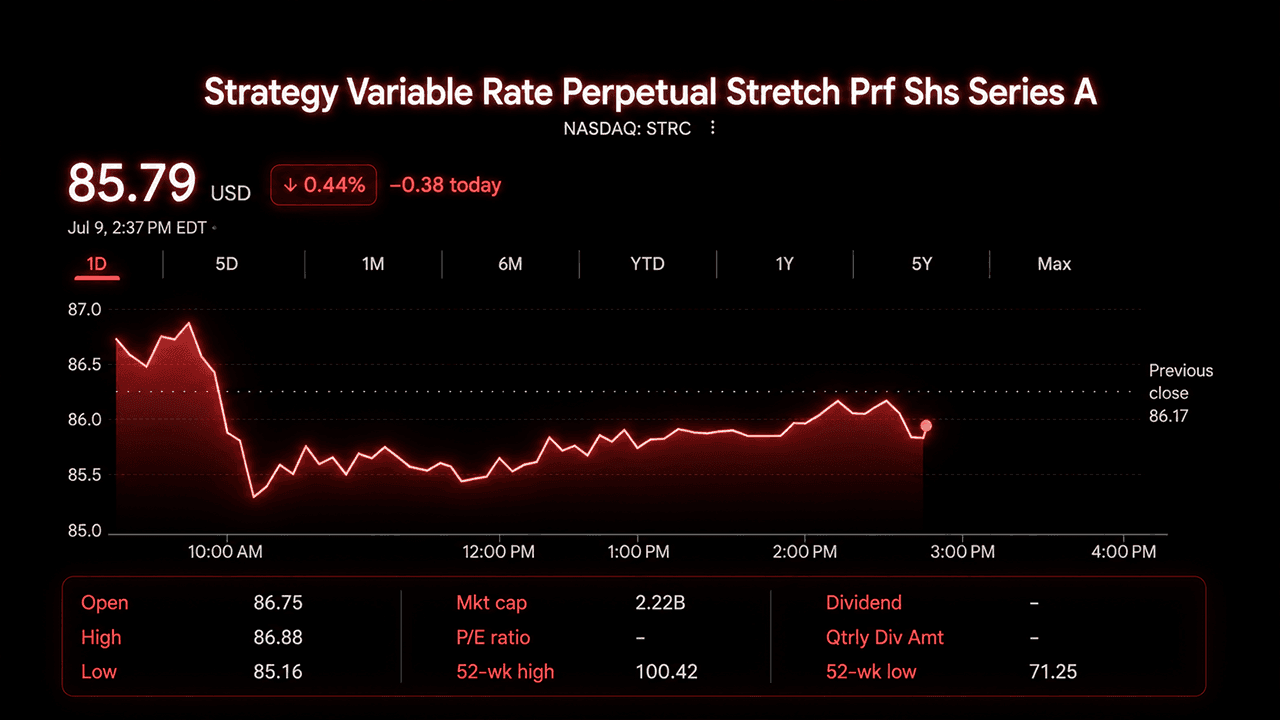

- A Strategy június 29-én 12%-ra emelte az STRC osztalékát, miközben a részvény ára 87 dollár körül mozgott.

- A Strategy 1 milliárd dolláros visszavásárlási programot hagyott jóvá, amelynek elsődleges célpontja az STRC.

- Peter Schiff szerint az STRC 87 dollár alatti ára azt jelzi, hogy a Wall Street kételkedik a Bitcoin növekedési ütemében.

Az STRC, a Strategy változó kamatozású, A sorozatú, örökös, rugalmas előnyös részvénye, a héten 80 dollár közepétől a felső tartományig mozgott, egyes kereskedési napokon 85 dollár alá is süllyedve. A részvény 52 hetes árfolyam-tartománya nagyjából 71 és 100 dollár között mozog, és a piaci árfolyam és a névérték közötti különbség július elején az X egyik legvitatottabb témájává vált.

Új keretrendszer, régi diszkont

A Strategy június 29-én mutatta be „Digital Credit Capital Framework” nevű keretrendszerét. A terv az STRC évesített osztalékát 12%-ra emelte, a kifizetéseket havi kétszeri ütemezésre állította át, és a vállalat dollártartalékát körülbelül 2,55 milliárd dollárra növelte. A bejelentés szerint ez az összeg az előnyös részvények osztalék- és kamatfizetési kötelezettségeinek együttes összegét körülbelül 17,4 hónapra fedezi.

A vállalat emellett jóváhagyott egy 1 milliárd dolláros visszavásárlási programot, amely a négy elsőbbségi értékpapírját – az STRC-t, az STRF-et, az STRD-t és az STRK-t – fedi le, azzal, hogy az STRC-t jelölték meg elsődleges prioritásként, amennyiben a visszavásárlások értéknövelőnek bizonyulnak. A Strategy közölte, hogy a vásárlások nem terhelik az USD-tartalékot. A finanszírozás helyett egy különálló, 1,25 milliárd dolláros bitcoin-monetizációs programból származhat, amelyet a visszavásárlási tervvel együtt hagytak jóvá.

A vezetők a változásokat az aktív kezelés felé történő elmozdulásként értelmezték. Phong Le vezérigazgató elmondta, hogy a vállalatnak most már megvan a rugalmassága ahhoz, hogy részvényeket bocsásson ki, amikor a körülmények kedvezőek, és visszavásárolja azokat, amikor a számítások a másik irányba mutatnak. Andrew Kang pénzügyi igazgató a bitcoint olyan tőkének írta le, amely mostantól a preferált értékpapír-portfólió támogatására fordítható.

A Strategy azt a célt tűzte ki az STRC számára, hogy az árfolyam idővel 99 és 100 dollár között mozogjon, de a vállalat egyértelműen kifejtette e cél korlátait. Kijelentette, hogy nem tudja garantálni ezt a sávot, és tisztázta, hogy az árfolyam csökkenése önmagában nem vált ki automatikus osztalékemelést.

Miért nem mozdult el az ár?

Az STRC 2025 júliusában 90–100 dolláros áron, 9%-os osztalékkal debütált, és önkorrekciós eszközként hirdették, amely osztalékkiigazítások és egy piaci alapú kibocsátási program révén visszatér a névértékhez. Ez hónapokig így is maradt. Aztán a bitcoin 2026-os gyengülése, valamint egy nagy összegű átváltoztatható kötvény-visszavásárlás – amely felemésztette a készpénzt – hatására az STRC ára június végére a 70 dolláros tartomány alsó szélére süllyedt.

Az új keretrendszer közvetlenül foglalkozik ezek közül több aggálytal is, a részvény ára azonban mégsem ugrott vissza. A kereskedők a bitcoin és az elsőbbségi részvény közötti korrelációra, a tartalékok tartósságával kapcsolatos továbbra is fennálló kétségekre, valamint az olyan, nagyobb diszkonttal rendelkező testvérpapírokból származó versenyre hivatkoznak, mint az STRK és az STRD, amelyekről egyesek azt állítják, hogy a visszavásárlásra fordított dolláronként nagyobb értéket kínálnak.

Az X-en folyó vita a visszavásárlásokról

Az X-en zajló vita egy kérdés körül forog: vajon a Strategy-nak agresszíven kellene-e felhasználnia új visszavásárlási jogosultságát, hogy az STRC-t visszajuttassa a névértékhez, vagy ez a beavatkozás több kárt okozna, mint hasznot. A vita egyre élénkebbé vált, mióta a Strategy több mint 3 000 bitcoint értékesített.

A BTC Optioneer nevű opciós kereskedő azzal érvelt, hogy a vállalat eredeti, a természetes keresletre épülő stratégiája nem vált be. A fiók szerint az STRC-visszavásárlások visszajuttathatják az árat 100 dollárra, és helyreállíthatják a befektetői bizalmat, ami viszont vonzhat olyan arbitrázs-kereskedőket, akik hajlandóak a mélypontokon vásárolni.

A Bitpaine nevű X-fiók egy széles körben megosztott bejegyzéssorozatban határozottan ellenezte ezt a logikát. A fiók azzal érvelt, hogy nincs valódi szükség arra, hogy az STRC pontosan 100 dolláron álljon, és hogy a visszavásárlások révén az ár kényszerítése erre a szintre megszünteti azt az árképzési folyamatot, amely eleve hitelesítette a konstrukciót. Bitpaine szerint egy szélesebb sáv – valami 90 és 110 dollár közötti tartomány – lehetővé tenné a piac számára, hogy gyorsabban állapítsa meg a tényleges hozamot, mint az osztalékváltozások, miközben kockázatosabbá tenné a részvény shortolását, mivel a lefelé irányuló mozgásnak nem lenne felső határa.

Peter Schiff szkeptikusabb álláspontot képviselt a termék mögött álló tágabb tézissel kapcsolatban. Szerinte a Wall Street saját árazása árulja el az igazságot. Ha a nagybankok azt hinnék, hogy a Bitcoin a Strategy által szükséges ütemben fog emelkedni, az STRC már közel lenne a névértékhez, ahelyett, hogy 87 dollár alatt kereskedne. Schiff így írt:

„A Wall Street nem hajlandó a szavakat tettekkel is alátámasztani. A Bitcoinra vonatkozó szokatlanul magas árcélok ellenére a nagybankok még azt sem hiszik, hogy a Bitcoin évente 12%-kal emelkedne. Ha így lenne, az STRC 100 dollár közelében kereskedne. Ehelyett 87 dollár alatt van, ami jelentős osztalékcsökkentési kockázatot áraz be.”

Derin Olenik elemző felsorolta a Strategy által tett lépéseket: a fedezet növelését, az osztalék emelését, a havonta kétszeri kifizetési ütemtervet és a visszavásárlási tervet, és megjegyezte, hogy mindezek ellenére a részvény ára még mindig körülbelül 13%-kal alacsonyabb a megállapított értékénél.

Mit jelent az STRC helyzete

A jelenlegi árak mellett az STRC effektív hozama 13–14% közelében mozog, ami meghaladja a bejelentett 12%-os osztalékrátát. 1 milliárd dollárnyi részvény visszavásárlása nagyjából 86 dolláros áron körülbelül 1,16 milliárd dollárnyi névértékű elsőbbségi részvényt vonna ki a forgalomból, ami – függetlenül attól, hogy a piac rövid távon hogyan reagál – csökkenti a Strategy jövőbeli osztalékterheit.

A befektetők azt mérlegelik, hogy ez a számítás tartós közeledést jelent-e a névérték felé, vagy pedig a Strategy több értéket nyerne az STRK vagy az STRD visszavonásával, amelyek nagyobb diszkonttal kereskednek. Jelenleg a keretrendszer több eszközt biztosít a Strategy számára, mint júniusban. Hogy ezeket felhasználja-e, és melyik értékpapírral kezdi, az a kérdés, amelyet az X kereskedők szerint a következő hetekben szorosan figyelni fognak.

Ezt a cikket mesterséges intelligencia segítségével fordították le angolról. Az eredeti angol nyelvű változat a hiteles forrás; az automatikus fordítások pontatlanságokat tartalmazhatnak, különösen a jogi és szabályozási terminológiában.