A kereskedők nagyrészt feladták a Federal Reserve 2026-os kamatcsökkentésére vonatkozó várakozásaikat: a CME Fedwatch adatai szerint 95–98%-os valószínűséggel nem lesz változás a következő üléseken, és a jóslatpiaci fogadók is több tízmillió dollárral támasztják alá ezt a várakozást a júniusi ülés tekintetében.

A piaci szereplők nem számolnak kamatcsökkentéssel 2026-ban, miközben az új Fed-elnök, Kevin Warsh 3,8%-os inflációt örököl

ÍRTA

MEGOSZTÁS

Főbb tanulságok

- A piacok jelenleg úgy árazzák be, hogy a Fed 2026-ig 3,50–3,75% között tartja a kamatokat, véget vetve a korábbi kamatcsökkentési várakozásoknak.

- A Kalshi és a Polymarket kereskedői összesen több mint 42 millió dollárt tettek fel arra, hogy a június 17-i Fed-ülésen nem lesz kamatváltozás.

- Kevin Warsh, a Fed új elnöke inflációval és mérleggel kapcsolatos szigorú álláspontja miatt a hitelfelvételi költségek magasak maradnak.

A piacok kizárják minden kamatcsökkentést 2026-ra

A Fed célsávja 3,50% és 3,75% között mozog, miután 2025 végén három alkalommal 25 bázispontos kamatcsökkentést hajtott végre. Azóta a központi bank minden 2026-os ülésén változatlanul hagyta a kamatokat, hivatkozva az inflációs és foglalkoztatási adatok bizonytalanságára. A márciusi pontdiagram szerint a tisztviselők mediánja továbbra is egy kamatcsökkentést jósolt az év végére, de a szórás nőtt, és egyre több tag számított egyáltalán nem változásra.

Egyes jelentések szerint az áprilisi ülésen 1992 óta a legnagyobb mértékű véleménykülönbség volt tapasztalható, ami egy megosztott, inkább szigorú irányvonalat követő bizottságra utal. A piacok ezt figyelembe vették. A rövid lejáratú kincstárjegyek hozama emelkedett, mivel a kamatcsökkentés várakozásai eltűntek a hozamgörbe elejéről. A kétéves hozam emelkedett, míg a tízéves hozam a közelmúltban 4,3% közelében maradt, ami azt a „hosszabb ideig magasabb” környezetet tükrözi, amely jelenleg a Wall Streeten uralkodó feltételezés.

A jóslatpiacok szinte teljes meggyőződéssel árazzák be ugyanezt az eredményt. A Kalshi-n a Fed jelenlegi kamatának a június 17-i ülésen történő fenntartására vonatkozó szerződés 96%-os valószínűséggel kereskedik, az „igen” pozíció ára 97 cent/dollár. A 25 bázispontos kamatcsökkentés valószínűsége mindössze 3%, a kamatemelésé pedig 2%. Ez a szerződés 2025 szeptember végi megnyitása óta összesen 8 380 429 dollár forgalmat generált, és a tervek szerint közvetlenül a hivatalos bejelentés előtt zárul le. A kapcsolódó Kalshi alpiaci szegmensek 99%-os valószínűséggel jósolják, hogy a Fed-alapkamat a júniusi ülés után 3,25% felett marad, és 98%-os valószínűséggel, hogy 3,50% felett marad.

A Polymarket nagyobb léptékben ugyanezt a képet mutatja. A platformon a Fed-döntés piaca összesen 34 512 550 dollár kereskedési forgalmat generált. A célsáv felső határának változatlanságára vonatkozó kimenetel 98%-os valószínűséggel kereskedik, amit csak ezen a szegmensen 6 123 664 dollár közvetlen forgalom támaszt alá. A 25 bázispontos csökkentés 1%-on, az 50 bázispontos vagy annál nagyobb csökkentés 1%-on, a 25 bázispontos emelés 1%-on, az 50 bázispontos vagy annál nagyobb emelés pedig 1% alatt áll. Az összes kimenetel tekintetében a kereskedők több mint 34 millió dollárt fektettek be, ami szinte egyhangú bizalmat fejez ki abban, hogy a Fed június 17-én nem fog lépni.

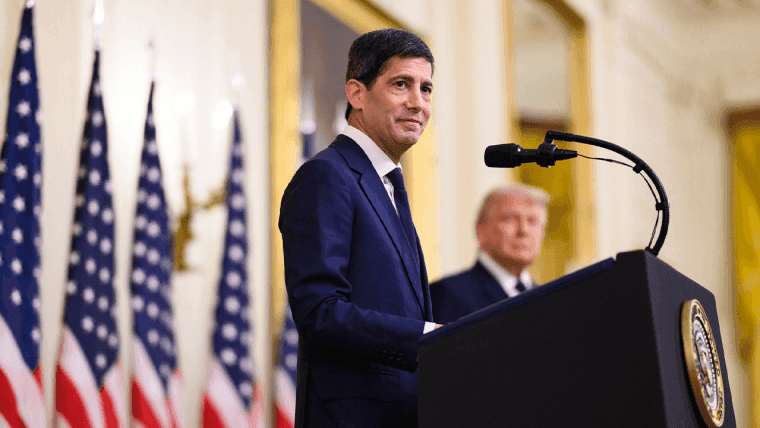

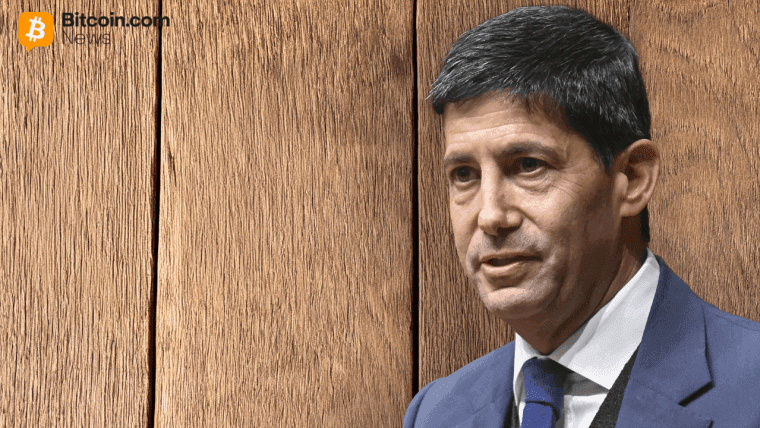

Kevin Warsh 2026. május 22-én, Trump elnök által a Fehér Házban rendezett ünnepségen teszi le a hivatali esküt a Federal Reserve elnöki posztjára. Warsh 2006 és 2011 között a Fed kormányzója volt, ezalatt az időszak alatt az inflációellenőrzés előtérbe helyezésével és a hosszabb ideig tartó laza monetáris politika elleni figyelmeztetésekkel szerzett magának hírnevet. Azóta nyitottabbá vált a kamatcsökkentések iránt, hivatkozva a mesterséges intelligencia (AI) által vezérelt termelékenységnövekedésre, mint lehetséges útra a kamatok csökkentéséhez anélkül, hogy újra fellobbanna az árnyomás, de az elemzők széles körben úgy jellemzik, hogy a struktúra tekintetében szigorú, az időzítés tekintetében pedig óvatos.

Warsh a Fed mérlegének gyorsabb csökkentését is szorgalmazta, amely jelenleg 6,5–6,7 billió dollár körül áll. Ezen állományok leépítése központi eleme annak, amit ő a Fednél „rendszerváltásnak” nevez, amely visszavonja az intézmény befolyását és csökkenti a több évnyi mennyiségi lazítás során felhalmozódott piaci torzulásokat. Jelezte továbbá, hogy kevesebb nyilvános nyilatkozatot szeretne a Szövetségi Nyíltpiaci Bizottság (FOMC) tagjaitól, és kevesebb támaszkodást a pontdiagramra a jövőbeli iránymutatás tekintetében.

Három tényező hajtja a kamatvárakozások változását. Az Iránhoz kapcsolódó közel-keleti konfliktus emelte az olajárakat, növelve a rövid távú inflációs kockázatokat. A maginfláció (PCE) és a fogyasztói árindex (CPI) értékei továbbra is magasak, az áprilisi CPI éves szinten körülbelül 3,8% volt. A munkaerőpiac pedig, bár gyengül, még nem romlott annyira, hogy indokolná a lazítást: a munkanélküliség 4,3–4,4% körül van, a magánszektorban pedig szinte nem teremtődnek új munkahelyek.

A JPMorgan jelenleg 2026-ra nem jósol kamatcsökkentést. Más brókercégek 2027-re tolták ki a lazítás időpontját. A határidős piacok egyes forgatókönyvei 2027-re szerény kamatemelési kockázatot vetítenek előre, ami olyan árszintet jelentene, amelyet az év elején még elvetettek volna. Az árazás átterjedt az eszközosztályokra. A részvénypiacokat nyomás alá helyezte a magasabb diszkontráta, amelynek hatását a növekedési részvények és a ciklikus szektorok viselték el nagyobb mértékben.

A hosszú lejáratú pozíciókat tartó kötvénybefektetők az árak csökkenését tapasztalták a hozamok emelkedésével, bár az új kibocsátások jelenleg versenyképesebb hozamot kínálnak. Az amerikai dollár támogatást kapott a kamatkülönbözetből, ami hátráltató tényezőként hatott a feltörekvő piacokra. A bitcoin és más kriptovaluták árfolyama a kamatcsökkentési várakozások csökkenése miatt esett, mivel a magasabb alternatív költségek és az erős dollár nyomást gyakorolnak a kockázatos pozíciókra.

Trump elnök többször is kamatcsökkentést szorgalmazott 2026-ban, azzal érvelve, hogy az alacsonyabb hitelfelvételi költségek támogatnák a gyárakat, az autógyárakat és az ingatlanbefektetéseket. Warsh-t azzal a reménnyel jelölte, hogy egyetért a lazítással, és kijelentette, csalódott lenne, ha a kamatcsökkentés nem történne meg gyorsan. Warsh közvetlenül foglalkozott a feszültséggel a 2026. áprilisi szenátusi meghallgatásán.

Tanúvallomása során elmondta, hogy Trump soha nem kérte tőle, hogy kötelezze el magát bármilyen konkrét kamatdöntés mellett, és hogy ő sem egyezett volna bele ebbe. A szűk, 54-45 arányú megerősítése tükrözte a demokraták aggodalmait a Fehér Házhoz fűződő politikai közelség miatt. Jerome Powell, akinek elnöki mandátuma 2026 májusában lejárt, kormányzóként továbbra is a Fed tagja marad. Továbbra is jelenléte intézményi folytonosságot biztosít, függetlenül attól, hogy Warsh milyen irányt szab.

A június 17-i FOMC-ülést nagy figyelemmel kísérik, mivel ez Warsh első alkalma arra, hogy frissített előrejelzések és az ülés utáni kommunikáció révén jelezze politikai álláspontját, miközben a jóslatok piacán már több mint 42 millió dollárnyi tőke áll a változatlanságra. A jelenlegi körülmények között az alapeset egy hosszabb ideig tartó szünet, hacsak a munkaerő-piaci adatok nem gyengülnek jelentősen, vagy az energiaárak nem csökkennek. A befektetők ennek megfelelően igazodnak, és a kamatérzékeny pozíciók helyett a rövid lejáratú jövedelemstratégiákat, a készpénzt és a szelektív reálértékű eszközöket részesítik előnyben.

Ezt a cikket mesterséges intelligencia segítségével fordították le angolról. Az eredeti angol nyelvű változat a hiteles forrás; az automatikus fordítások pontatlanságokat tartalmazhatnak, különösen a jogi és szabályozási terminológiában.