Strategy צריכה לעצור את רכישות הביטקוין שלה ולבנות מחדש את עתודות המזומן, הזהירה חברת המחקר Cryptoquant, לאחר שכיסוי הדיבידנד של החברה קרס מיותר משבע שנים ל-14 חודשים בלבד ומניית הבכורה שלה המשיכה להיסחר מתחת לערך הנקוב.

Strategy צריכה להשהות רכישות ביטקוין ולבנות מחדש מזומן, מזהירה Cryptoquant, בעוד STRC נשארת מתחת לערך הנקוב

נכתב ע"י

שתף

עיקרי הדברים

קריסה בכיסוי הדיבידנד

Strategy Inc. (נאסד”ק: MSTR) צריכה להשהות את צבירת הביטקוין שלה ולתעדף בנייה מחדש של עתודות מזומן, לפי Cryptoquant, חברת נתוני האונצ’יין שמחקרה עקב מקרוב אחר המאזן של החברה. האזהרה הגיעה בעקבות הידרדרות חדה במדדים התומכים בדיבידנדים של מניות הבכורה של החברה.

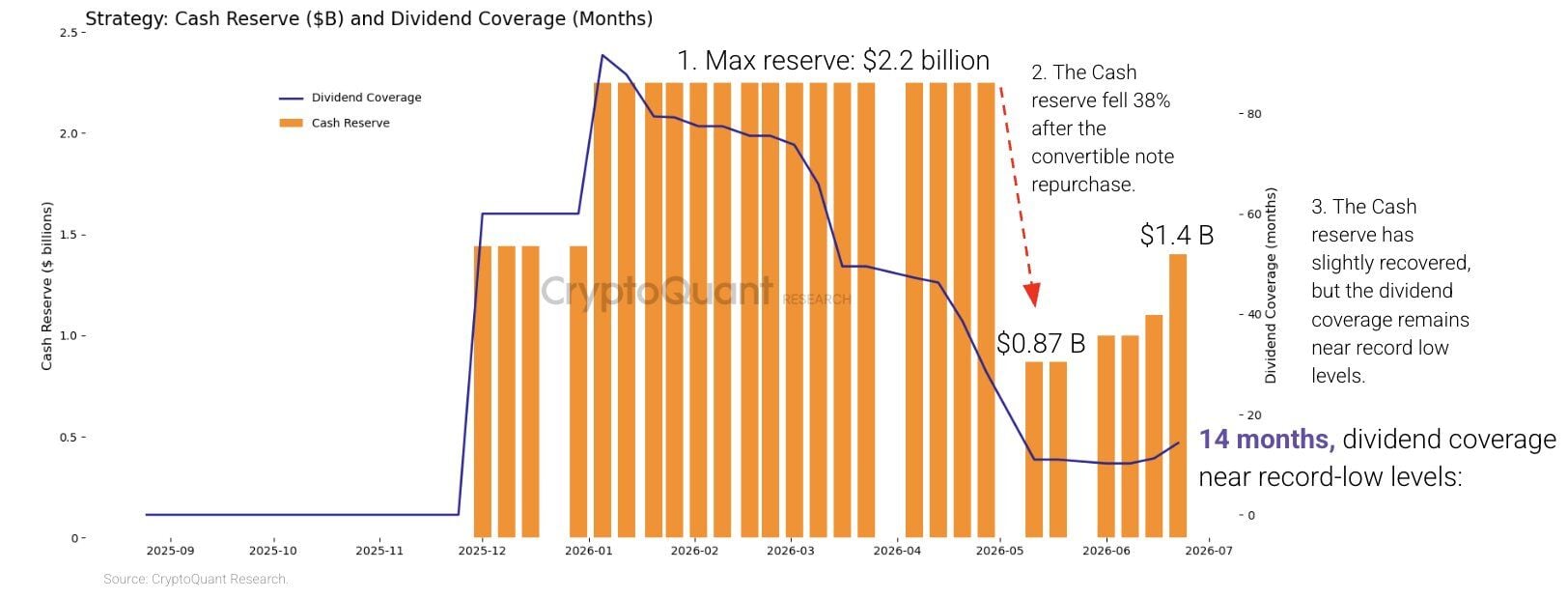

ראש מחלקת המחקר של Cryptoquant, חוליו מורנו, אמר שכיסוי הדיבידנד של החברה ירד מיותר משבע שנים בתחילת 2026 ל-14 חודשים בלבד. באותה תקופה, התחייבויות הדיבידנד השנתיות עלו מכ-300 מיליון דולר לכ-1.2 מיליארד דולר, כאשר החברה הנפיקה עוד מניות בכורה STRC כדי לממן רכישות ביטקוין. הוא הוסיף עוד:

“ככל ש-Strategy ממשיכה להנפיק מניות בכורה STRC כדי לממן רכישות ביטקוין, התחייבויות הדיבידנד השנתיות שלה עלו בחדות בעוד כרית המזומן שלה הידלדלה.”

ההידרדרות הוחמרה בשל החלטות הון, כאשר מורנו ציין ש-Strategy רכשה לאחרונה בחזרה 1.5 מיליארד דולר של אגרות החוב הבכירות להמרה שלה בריבית 0% המגיעות לפירעון ב-2029, מהלך שהפחית את המזומן הזמין לתמוך בתשלומי הדיבידנד ההולכים וגדלים.

STRC תקועה מתחת לערך הנקוב

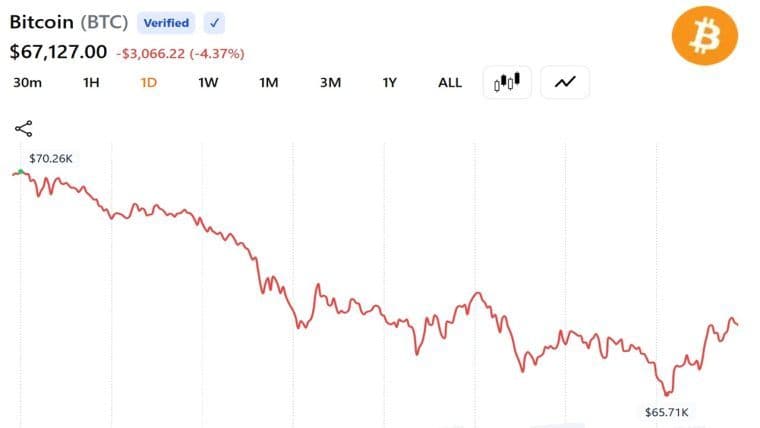

הלחץ ניכר במחיר השוק של מניות הבכורה עצמן. STRC של Strategy, מניית בכורה מגובת ביטקוין, התקשתה לחזור לערך הנקוב שלה, 100 דולר, ואף ירדה מתחת ל-90 דולר בנקודות מסוימות, כאשר המשקיעים העריכו מחדש את הסיכון במכשיר.

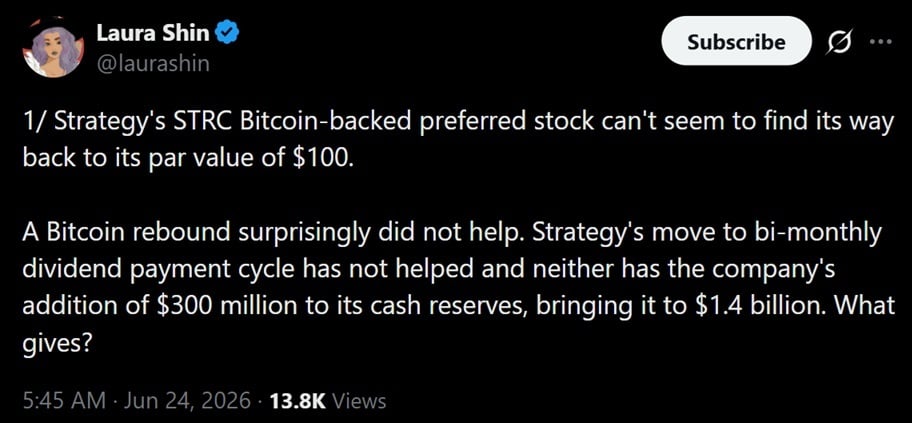

התאוששות בביטקוין לא פתרה את הבעיה, כאשר דיווח של העיתונאית לורה שין ציין ש-STRC לא הצליחה לחזור לערך הנקוב גם כאשר החברה עברה למחזור דיבידנד דו-חודשי והוסיפה 300 מיליון דולר כדי לחזק את המבנה, מה שמרמז שהדיסקאונט משקף חשש עמוק יותר מאשר תנודות מחיר קצרות טווח.

Bitcoin.com News דיווח בשבוע שעבר ש-Cryptoquant סימנה את הסיכון שרוגע ממושך במחיר הביטקוין עלול כשלעצמו להטביע את STRC, תרחיש שבו מניית הבכורה נחלשת לא בגלל התרסקות אלא בגלל היעדר מומנטום חיובי.

מה ש-Strategy תצטרך

בעומס הדיבידנד השנתי הנוכחי של כ-1.2 מיליארד דולר, מורנו העריך ש-Strategy תצטרך כ-2.8 מיליארד דולר בעתודות מזומן כדי לשחזר 24 חודשים של כיסוי דיבידנד, כמעט פי שניים מהרמה הנוכחית שלה. עם זאת, tמצב המזומנים של החברה נע בכיוון הלא נכון, כאשר העתודות ירדו ב-38% מאז תחילת 2026, אפילו כאשר התחייבויות הדיבידנד התרבו, מה שמותיר פער הולך וגדל בין מה ש-Strategy חייבת לבין מה שהיא מחזיקה בנזילות.

עבור חברה שבנתה את זהותה על צבירת ביטקוין ללא הרף, ההמלצה להשהות קניות עומדת בניגוד לספר המשחקים המרכזי שלה. בשבועות האחרונים, מייקל סיילור דחה נרטיבים דוביים, בטענה שהחברה עשויה למכור ביטקוין אם יהיה צורך, תוך התעקשות שהאסטרטגיה שלה ממשיכה לעבוד.

עם זאת, tהשאלה המיידית היא האם Strategy תשנה כיוון: השהיה ברכישות ובנייה מחדש לעבר כ-2.8 מיליארד דולר ש-Cryptoquant מציינת עשויות להקל על חששות כיסוי הדיבידנד, אך הן גם יסמנו שינוי בולט עבור חברה שמזוהה עם קניית ביטקוין בכל הזדמנות.

עד שכיסוי הדיבידנד יתחזק ומניית הבכורה תתאושש, הפער בין שאיפות הביטקוין של Strategy לבין התחייבויות המזומן שלה צפוי להישאר שאלה מרכזית המרחפת מעל החברה.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.