JPMorgan הזהירה כי היכולת של Strategy לממן כ-1.7 מיליארד דולר בדיבידנדים שנתיים עשויה לעצב את המחצית השנייה של שוק הקריפטו, לאחר שהחברה מכרה ביטקוין לראשונה מאז 2022.

JPMorgan: חשבון הדיבידנדים של Strategy בסך 1.7 מיליארד דולר עלול לאלץ מכירות נוספות של ביטקוין

נכתב ע"י

שתף

עיקרי הדברים

שאלה של 1.7 מיליארד דולר

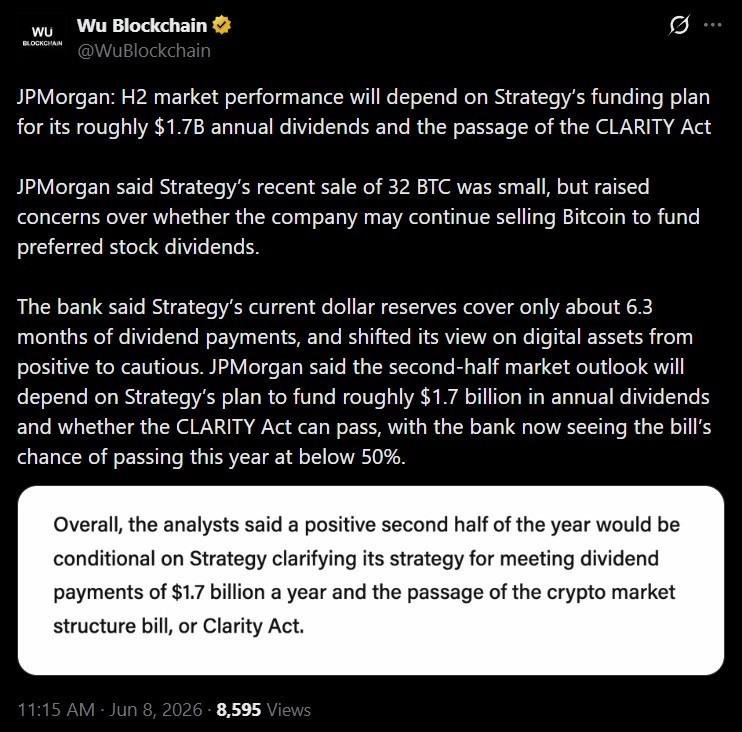

ב-JPMorgan אמרו שביצועי המחצית השנייה של שוק הקריפטו יהיו תלויים בין היתר באופן שבו Strategy Inc. (נאסד״ק: MSTR) תממן את התחייבויות הדיבידנדים השנתיות שלה בהיקף של כ-1.7 מיליארד דולר, תוך שהם ממסגרים את תוכנית המימון (לצד גורלה של חקיקת קריפטו בארה״ב) כמשתנה מרכזי לחודשים הקרובים.

הדאגה מגיעה בעקבות מהלך סמלי אך כזה שנעקב מקרוב, כאשר Strategy מכרה 32 BTC בין 26 במאי ל-31 במאי, והניבה כ-2.5 מיליון דולר במחיר ממוצע של 77,135 דולר, מכירת הביטקוין המדווחת הראשונה שלה מאז 2022. ב-JPMorgan תיארו את העסקה כקטנה ורצונית, אך אמרו שהיא העלתה את השאלה האם החברה עשויה להמשיך למכור ביטקוין כדי לכסות חלוקות.

אנליסטים של JPMorgan אמרו כי ייתכן ש-Strategy תצטרך למלא מחדש את יתרות הדולר שלה כדי להפחית חששות מפני מכירות ביטקוין עתידיות הקשורות להתחייבויות הדיבידנד.

היו״ר המבצע מייקל סיילור הטיף זמן רב לפילוסופיית “לעולם לא למכור”, מה שהפך אפילו מימוש סמלי לשבירה סמלית. בשיחת הדוחות לרבעון הראשון, הוא אותת על המהלך, ואמר ש-Strategy “כנראה תמכור קצת ביטקוין כדי לשלם דיבידנד רק כדי לחסן את השוק ולשלוח את המסר שעשינו את זה.”

הסכום היה זניח ביחס למאזן, בהתחשב בכך ש-32 ה-BTC ייצגו בערך 0.0038% מהחזקות החברה. נכון ל-31 במאי, Strategy החזיקה 843,706 BTC שנרכשו בכ-63.87 מיליארד דולר, במחיר ממוצע של 75,699 דולר למטבע. Bitcoin.com News דיווח כי בעקבות המכירה, מניות MSTR ירדו בכ-7% כאשר קהילת הקריפטו התנגשה סביב משמעות המהלך.

עבור סיילור, ההיגיון היה להראות לסוכנויות דירוג ולמשקיעים שמאגר הביטקוין יכול לשמש הון זמין לדיבידנדים בלי לכפות מכירת חיסול. עבור ספקנים, אפילו מכירה זעירה מנקבת את נרטיב “ידיים יהלום” ומעלה שאלות לגבי מה יקרה אם חשבון הדיבידנד יתהדק עוד יותר.

חקיקה והתמונה הגדולה יותר

ב-JPMorgan קשרו את מצבה של Strategy להשקפה רחבה וזהירה יותר לגבי נכסים דיגיטליים. הבנק הוריד את תחזיתו וכעת מעריך שיש פחות מ-50% סיכוי שחוק בהירות שוק הנכסים הדיגיטליים (CLARITY) יהפוך לחוק השנה, תוך שהוא מציין חלון קונגרס מצטמצם לקראת בחירות אמצע הקדנציה ומאבק לא פתור בשאלה האם סטייבלקוינים יכולים לשלם תשואה.

זה חשוב משום שכללים פדרליים ברורים הוצגו בהרחבה כזרז פוטנציאלי לגל הבא של אימוץ מוסדי. תקיעה של חוק CLARITY מסירה אחד מהתרחישים השווריים יותר בטווח הקרוב, ומשאירה סיכונים ספציפיים לחברות כמו תוכנית המימון של Strategy כדי שישקלו ביתר שאת על הסנטימנט.

למרות זאת, ב-JPMorgan אינם מצפים ש-Strategy תיסוג, כאשר הבנק צופה שרכישות הביטקוין של החברה יגיעו לכ-32 מיליארד דולר ב-2026, מה שמרמז שהוא רואה במכירה בסוף מאי חריג ולא תחילתה של מגמה.

המבחן המיידי בעתיד הוא כיצד Strategy תממן את סבב הדיבידנדים הבא שלה, משום שאם היא תסתמך על יתרות דולר או על גיוסי הון חדשים, שאלת “האם הם ימכרו עוד ביטקוין?” תדעך. אם היא תחזור לשוק עם מימוש נוסף, אפילו קטן, ניתן לצפות לבחינה מחודשת של המודל שהפך את Strategy למחזיקה התאגידית הגדולה ביותר של ביטקוין.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.