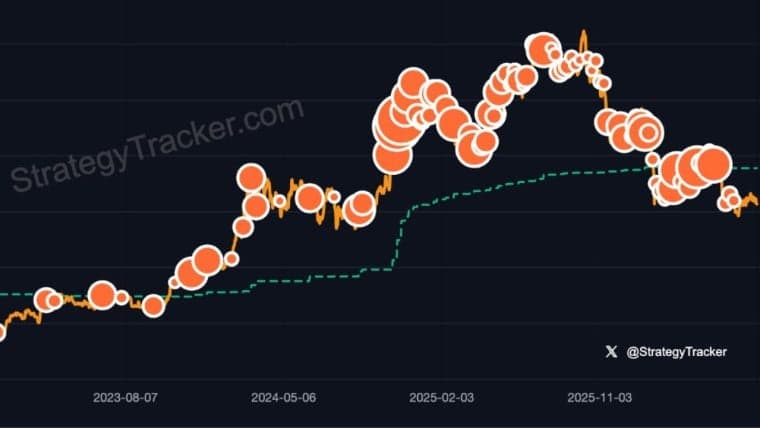

רזרבת הדולר האמריקאי של Strategy מכסה כעת 20.4 חודשי דיבידנדים לאחר שהחברה הגדילה את היתרה ל-3 מיליארד דולר, ובכך האריכה את משך הנזילות התומכת בניירות ערך מועדפים.

האסטרטגיה מאריכה את כיסוי הדיבידנד מעבר ל-20 חודשים עם כרית מזומנים גדולה יותר

נכתב ע"י

שתף

נקודות עיקריות

- Strategy הגדילה את רזרבת ה-USD שלה ב-450 מיליון דולר, והאריכה את כיסוי הדיבידנדים מעבר ל-20 חודשים.

- החברה משלבת כרית מזומנים של 3 מיליארד דולר עם 843,775 ביטקוין והתחייבויות דיבידנד שנתיות בהיקף של 1.763 מיליארד דולר.

- מסגרת ההון של Strategy מאפשרת מימוש (מונטיזציה) של ביטקוין כדי לחדש נזילות, לתמוך בחלוקות ולנהל התחייבויות פיננסיות רחבות יותר.

ההתרחבות של 450 מיליון דולר מאחורי כרית הדיבידנדים ל-20 חודשים של Strategy

Strategy Inc. (Nasdaq: MSTR) חשפה ב-13 ביולי כי רזרבת ה-USD שלה מספקת כעת 20.4 חודשי כיסוי דיבידנדים לאחר שהגדלה של 450 מיליון דולר העלתה את היתרה ל-3 מיליארד דולר. החברה דיווחה גם על 843,775 ביטקוין ועל התחייבויות דיבידנד שנתיות בהיקף של 1.763 מיליארד דולר. נתונים אלה מציגים את היקף כרית המזומנים ביחס לחלוקות החוזרות שלה.

Chaitanya Jain, שמפקח על אסטרטגיית הביטקוין של Strategy ועל יוזמות שוקי ההון שלה, הדגיש את כיסוי הדיבידנדים שדווח לאחר העדכון. יו”ר ההנהלה Michael Saylor שיתף גם את נתוני הרזרבה הרחבים יותר, וחיזק את הגילוי שמציג את נזילות הדולר של Strategy לצד אוצר הביטקוין הגדול בהרבה שלה.

הרחבת הרזרבה משקפת את המיקוד ההולך וגובר של Strategy במימון התחייבויות של מניות בכורה לצד אסטרטגיית אוצר הביטקוין שלה. כרית המזומנים תומכת בחלוקות ותשלומי ריבית בטווח הקרוב. מסגרת ההון הרחבה יותר של Strategy מספקת אפשרויות מימון נוספות לחידוש הנזילות ככל שהתחייבויותיה ותנאי השוק משתנים.

מדוע STRC הופכת את כיסוי המזומן למדד קריטי עבור משקיעים

Strategy הקימה את רזרבת ה-USD כדי לתמוך בדיבידנדים של מניות בכורה ובתשלומי ריבית על חוב קיים. החברה מימנה בתחילה את הרזרבה באמצעות מכירות של מניית MSTR הרגילה במסגרת תוכנית at-the-market. ההנהלה יכולה להתאים את הרזרבה ככל שדרישות הנזילות, תנאי השוק והזדמנויות המימון מתפתחים.

STRC משלמת דיבידנדים במזומן באופן קבוע ומכוונת למחיר שוק סמוך לערך הנקוב שלה של 100 דולר. Strategy בוחנת את שיעור הדיבידנד השנתי מדי חודש ומחלקת תשלומים לפי לוח זמנים דו-חודשי (פעמיים בחודש). מבנה זה מציב את המזומן הזמין, עמידות הרזרבה ופעילות המימון העתידית במרכז תזה ההשקעה ב-STRC.

מימוש ביטקוין מעניק ל-Strategy מנוף נזילות נוסף

מסגרת ה-Digital Credit Capital Framework של החברה מפרידה בין כיסוי דולרי מיידי לבין המנגנונים הזמינים לשיקום הנזילות הזו לאורך זמן. ההנהלה יכולה להישען על הנפקת הון רגיל, מימון באמצעות מניות בכורה, עסקאות נוספות בשוקי ההון, ומימוש ביטקוין. לפיכך, המסגרת מתייחסת ל-BTC הן כנכס אוצר לטווח ארוך והן כמקור מזומן פוטנציאלי כאשר ההנהלה קובעת שמכירה תומכת ביעדי הקצאת ההון שלה.

ראש מחקר הנכסים הדיגיטליים הגלובלי של Standard Chartered, Geoffrey Kendrick, מפרש את המודל הזה כשינוי מצבירה טהורה לעבר שימוש בביטקוין כביטחונות לניירות ערך מועדפים. הוא שמר על תחזית ביטקוין של 100,000 דולר לסוף 2026, המרמזת על אפסייד של כ-56% מרמת 64,000 דולר. Kendrick מצפה שהבנה טובה יותר של מבנה הביטחונות תפחית את הלחץ סביב מכירות ביטקוין פוטנציאליות מצד Strategy.

מה יראה האם Strategy יכולה לשמר את הכרית

דיווחים עתידיים ועדכוני רזרבה יבהירו כיצד שינויים בחלוקות השנתיות, בהנפקת מניות בכורה ובשיעור הדיבידנד של STRC משפיעים על תקופת הכיסוי המדווחת. גילויים אלה אמורים לספק תמונה ברורה יותר לגבי משך הזמן שבו הכרית הנוכחית יכולה לתמוך במבנה ההון.

מחירי הביטקוין ישפיעו גם על היכולת הפיננסית הרחבה יותר של Strategy, בעוד שרזרבת ה-USD מספקת מימון מיידי להתחייבויות חוזרות. תמחור השוק של STRC ושל MSTR יראה האם משקיעים מקבלים את תפקידו של הביטקוין כביטחונות וכמקור נזילות פוטנציאלי. מהלכי ההון הבאים של Strategy יחשפו כיצד ההנהלה מאזנת בין כיסוי הדיבידנדים, יציבות הרזרבה וחשיפה ארוכת טווח ל-BTC.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.