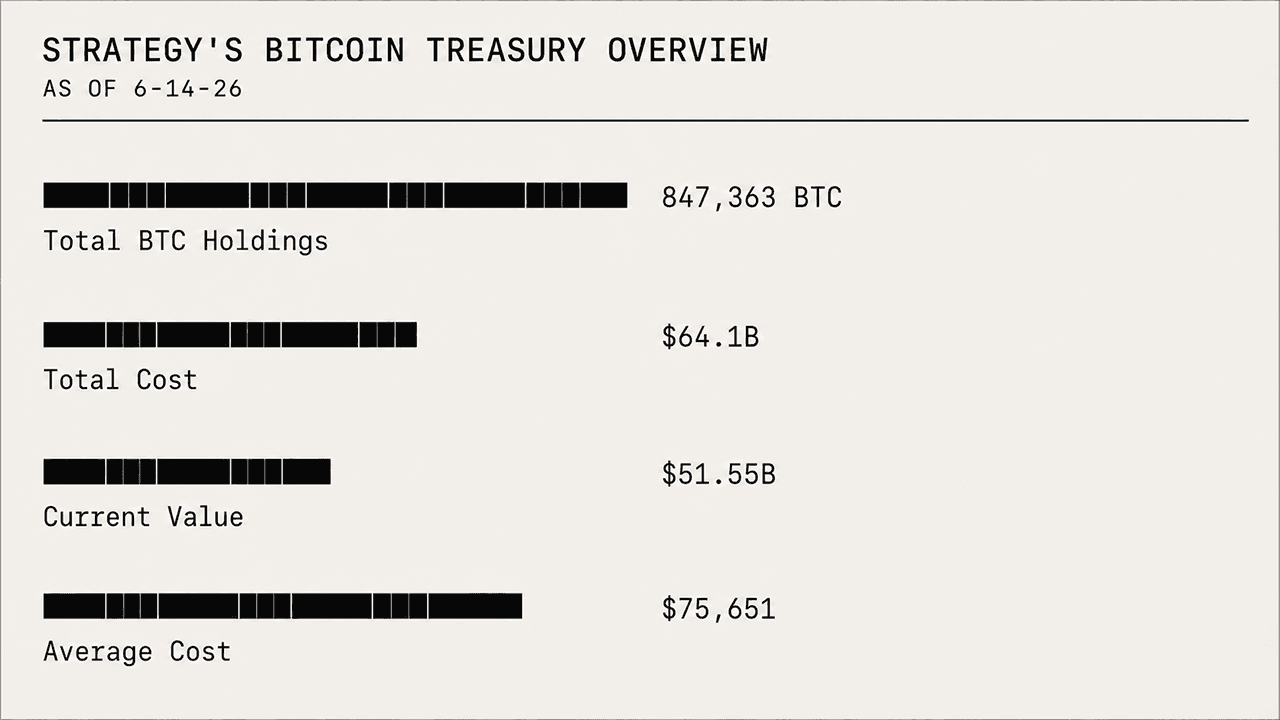

روز چهارشنبه، بیتکوین به زیر محدوده ۶۰,۰۰۰ دلار لغزید و به کف روزانه ۵۹,۵۰۰ دلار رسید، در حالی که انبار ۸۴۷,۳۶۳ واحد BTC شرکت Strategy اکنون ۱۲.۵۵ میلیارد دلار در زیان قرار دارد. همزمان، سهام MSTR این شرکت نیز دچار افت شده و از ۱۶ ژوئیه ۲۰۲۵ تاکنون ۷۸.۳۷٪ کاهش یافته است.

تخفیف STRC در حالی بیشتر میشود که زیان کاغذی ۱۲٫۵۵ میلیارد دلاری استراتژی، تز سیلور را به آزمون میگذارد

نویسنده

اشتراک

نکات کلیدی

- انبار ۸۴۷,۳۶۳ واحد BTC شرکت Strategy با معاملهشدن بیتکوین زیر ۶۰,۰۰۰ دلار، ۱۲.۵۵ میلیارد دلار در زیان است.

- MSTR از ژوئیه ۲۰۲۵ تاکنون ۷۸.۳۷٪ سقوط کرده و بسیار بیشتر از نگهداری مستقیم BTC زیان داده است.

- STRC در ۸۲.۲۰ دلار معامله میشود و بازده مؤثر آن را به ۱۳.۹۹٪ میرساند؛ زیرا سرمایهگذاران جبران ریسک بالاتری طلب میکنند.

تخفیف STRC شرطبندی بیتکوینی Strategy را میآزماید؛ سرمایهگذاران بازده بالاتر میخواهند

این افت اکنون تزِ بیتکوینی Strategy را زیر ذرهبین شدیدتری از سوی بازار قرار داده و میسنجد که آیا مدل خزانهداری آن میتواند در برابر سقوط سنگین هم داراییِ نگهداریشده و هم سهامی که سرمایهگذاران برای شرطبندی روی آن استفاده میکنند دوام بیاورد یا نه. در روزهای اخیر، توجه به سمت سهام ممتاز Strategy یعنی STRC جلب شده است؛ سهامی که همچنان پایینتر از ارزش مورد انتظار ۱۰۰ دلاری خود معامله میشود.

با ارزش اسمی (یا اعلامشده) ۱۰۰ دلار برای هر سهم، STRC تا تاریخ ۲۴ ژوئن ۲۰۲۶، ساعت ۱۲ ظهر به وقت شرق آمریکا، به ۸۲.۲۰ دلار سقوط کرده و سود تقسیمی متغیر آن را از ۱۱.۵٪ به بازده مؤثر فعلیِ ۱۳.۹۹٪ رسانده است. این شکاف عملاً نشان میدهد سرمایهگذاران برای نگهداری این سهام ممتاز، بازده بالاتری مطالبه میکنند.

STRC در شرایطی با تخفیف معامله میشود که فشار گستردهتری بر MSTR و داراییهای مرتبط با بیتکوین در بازار وجود دارد و سرمایهگذاران برای این سهام ممتاز، پریمیوم ریسک بالاتری در نظر میگیرند. در عمل، مواجهه سنگین شرکت با BTC فشار مضاعفی بر ابزارهای سرمایهگذاری معاملهشونده در والاستریت وارد میکند که مستقیماً به راهبرد خزانهداری بیتکوین گره خوردهاند.

چشمانداز ضعیف آینده بیتکوین بر شرطبندی خزانهداری Strategy سنگینی میکند

بیتکوین اخیراً چندان با این شرکت مهربان نبوده است. این دارایی ۵۱٪ پایینتر از سقف تاریخی اکتبر ۲۰۲۵ بالای ۱۲۶,۰۰۰ دلار قرار دارد و همچنین طی ۱۲ ماه گذشته بیش از ۴۲٪ از ارزش خود را از دست داده است؛ که بیش از ۳۰٪ از این کاهش در شش ماه گذشته رخ داده است. چشماندازهای پیشِرو همچنان نزولی است، تحلیلگران درباره مسیر بعدی BTC اختلاف نظر دارند و احتمالهای بازارهای پیشبینی نشان میدهد بیتکوین ممکن است پیش از بازپسگیری محدوده ۱۰۰,۰۰۰ دلار، بسیار پایینتر برود.

با معاملهشدن BTC تا این اندازه پایینتر از میانگین قیمت خرید Strategy یعنی ۷۵,۶۵۱ دلار برای هر سکه، موقعیت بیتکوینی شرکت اکنون عمیقاً در زیان است. Strategy انبار ۸۴۷,۳۶۳ واحد BTC خود را به قیمت ۶۴.۱ میلیارد دلار خریداری کرد، اما تا تاریخ ۲۴ ژوئن ۲۰۲۶ ارزش این ذخایر ۵۱.۵۵ میلیارد دلار است و شرکت را با زیان دفتری ۱۲.۵۵ میلیارد دلاری مواجه میکند. با وجود یک زیان تحققنیافته قابلتوجه، شرکت همچنان به خرید بیتکوین ادامه داده و این هفته پس از خرید ۱,۵۸۷ BTC در هفته قبل، ۵۲۰ BTC دیگر اضافه کرده است.

سهام MSTR درد را احساس میکند

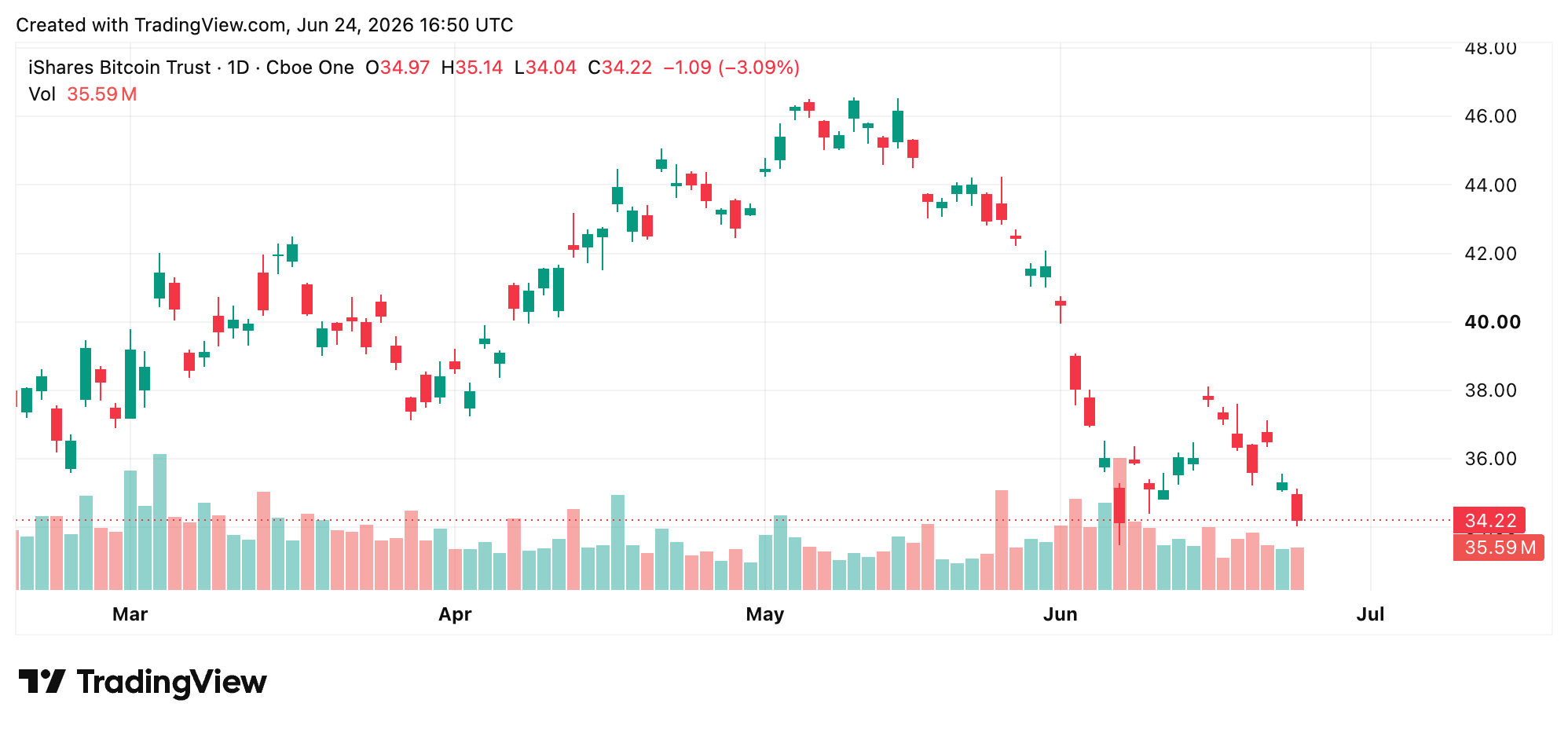

کاهش قیمت بیتکوین همچنین فشار رو به جلو بر سهام MSTR و عملکرد بازار آن وارد کرده است. این سهم به افت تدریجی خود ادامه داده و در حالی که BTC از ۱۶ ژوئیه ۲۰۲۵ تاکنون ۴۲.۷۷٪ کاهش یافته، MSTR به میزان ۷۸.۳۷٪ افت کرده است؛ که قرار گرفتن در معرض Strategy را برای سرمایهگذاران بسیار تنبیهکنندهتر از نگهداری مستقیم BTC میکند. در آن روزِ ژوئیه ۲۰۲۵، MSTR با قیمت ۴۵۵.۹۰ دلار به ازای هر سهم معامله میشد؛ امروز نزدیک ۹۸.۵۹ دلار در نوسان است.

سرمایهگذاران MSTR به دلایل ساختاری و مکانیکی متعددی زیانهای عمیقتری نسبت به دارندگان مستقیم بیتکوین جذب میکنند. این یک نمونه کلاسیک از یک پروکسی بیتکوینِ اهرمی و در قالب شرکت است که در فاز اصلاحی و دورهای با بهای تمامشده بالا، از BTC نقدی عقب میماند. در اصل، اهرم از هر دو سو میبُرد: در گذشته رشد را تقویت میکرد، اما اکنون در حال بزرگنماییِ افت شدیدِ MSTR است.

MSTR بهطور گسترده بهعنوان یک پروکسی بیتکوینِ اهرمی با بتای بالا خریداری میشد. وقتی بیتکوین جهش تندی داشت، MSTR از نظر تاریخی بسیار تهاجمیتر حرکت میکرد و گاهی دو تا سه برابر یا حتی بیشتر از رشد دارایی بازده میداد. اما وقتی بیتکوین اصلاح میکند یا درجا میزند—مانند امروز—MSTR معمولاً بسیار شدیدتر سقوط میکند.

IBIT بلکراک BTC را به شکل پاکتری دنبال میکند

IBIT بلکراک افت بسیار سبکتری را تحمل کرده است. صندوق Ishares Bitcoin Trust یک ETF اسپات بیتکوینِ خالص و بدون اهرم است، در حالی که MSTR یک بازی خزانهداری بیتکوینِ شرکتیِ بهشدت اهرمی و فعالانه مدیریتشده است که با اصطکاکهای ساختاری قابلتوجهی سنگین شده است.

IBIT بیتکوین واقعی نگه میدارد و برای دنبالکردن قیمت اسپات BTC (پس از کسر یک نسبت هزینه اندک) طراحی شده است. در مقابل، Strategy از طریق برنامههای عرضه در بازار (at-the-market) میلیاردها دلار سهام عادی جدید منتشر کرده تا به خرید بیتکوین بیشتر ادامه دهد، در حالی که ایجاد واحدهای IBIT توسط آربیتراژگران هدایت میشود و به ETF اجازه میدهد بیتکوین را بسیار پاکتر دنبال کند.

بیتکوین تا چه حد میتواند سقوط کند قبل از آنکه MSTR بشکند؟

تمایل Strategy به ادامه خرید بیتکوین در دلِ یک زیان دفتری چندمیلیارددلاری، بازتابِ باور و قناعتی است که اکثر بازیگران نهادی آن را دوام نمیآورند. اما باور بهتنهایی شکاف میان بهای تمامشده میانگینِ ۷۵,۶۵۱ دلار و قیمت اسپاتی که امروز زیر ۶۰,۰۰۰ دلار در نوسان است را پُر نمیکند. فشار ساختاری بر MSTR، STRC و خودِ بیتکوین اکنون همزمان از سه جهت اعمال میشود. بازارها Strategy را به خاطر نگهداری بیتکوین تنبیه نمیکنند؛ آنها هزینه نگهداریِ آن به این شیوه را قیمتگذاری میکنند.

پرسش عمیقتر این است که آیا شرکت میتواند پیش از آنکه ماشینِ جذب سرمایهاش برای کارکردن بیش از حد گران شود، از اصلاح عبور کند یا نه. این به پرسش دشواری تبدیل شده که بر این معامله سایه انداخته است: BTC تا چه حد میتواند سقوط کند قبل از آنکه فشار برای MSTR بیش از حدِ قابل جذب شود؟

هر انتشارِ سهمِ جدید دارندگان فعلی را رقیق میکند، هر تخفیفِ STRC به معنای مطالبه جبران ریسک بالاتر است، و هر هفتهای که BTC زیر بهای تمامشده Strategy معامله میشود، محاسبات را تیزتر میکند. مایکل سیلور و تیمش بارها گفتهاند شرکت با خطر فوری مواجه نیست، اما وقتی اهرم در میان باشد و داراییِ پایه به سقوط ادامه دهد، فاصله میان اعتمادبهنفس و درماندگی میتواند بهسرعت کم شود.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.