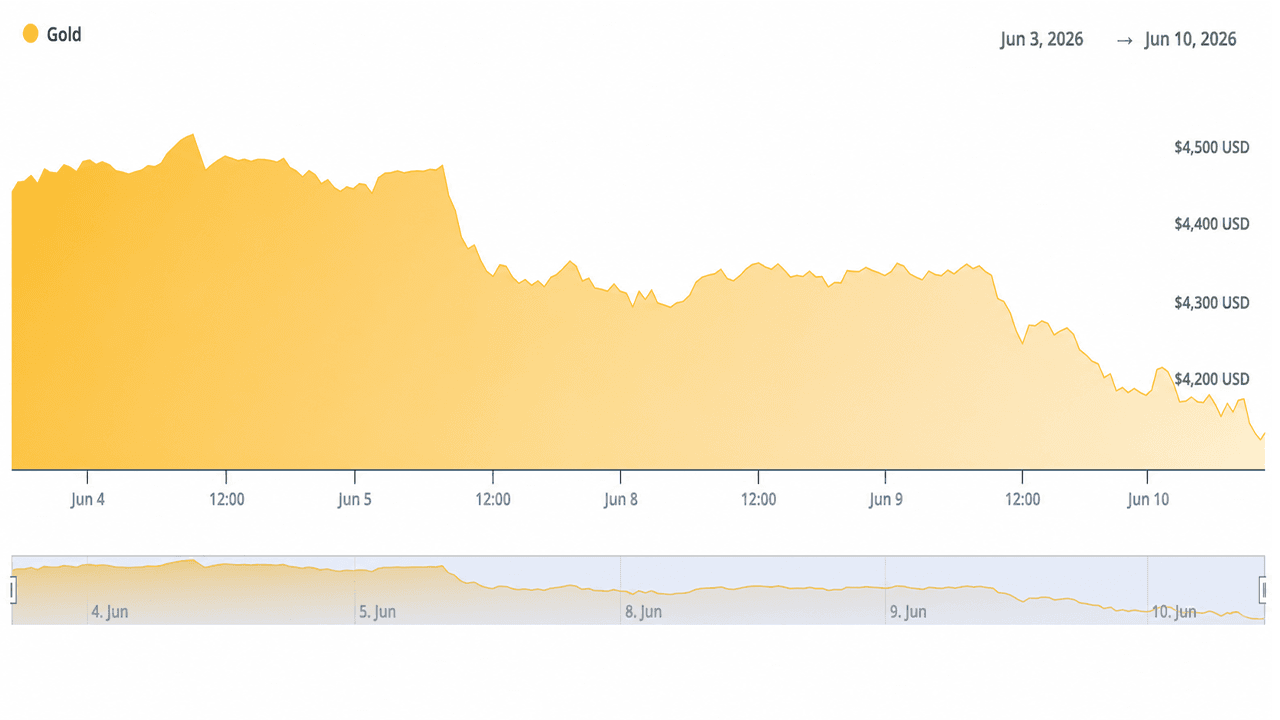

Kuld langes kolmapäeval 138,60 dollarit, kuna oodatust kõrgem mai tarbijahinnaindeks (THI) nullis ära Iraani olukorra pingestumise hirmudest tingitud turvalise varjupaiga preemia, viies metalli mitme kuu madalaimale tasemele.

Kauplejad jälgivad, kuidas kulla hind kukkus 3,25% võrra 4120 dollarini, pärast seda kui mai tarbijahinnaindeks kinnitas 4,2% inflatsiooni

See artikkel avaldati rohkem kui kuu aega tagasi. Osa teabest ei pruugi olla ajakohane.

KIRJUTAS

JAGA

Peamised järeldused

- Kuld langes 10. juunil 138,60 dollarit, 4120 dollarini, kui Tööjõustatistika Amet (BLS) kinnitas, et mai tarbijahinnaindeks tõusis aastaga 4,2%.

- CME FedWatch näitas pärast mai 172 000 töökoha raportit 72% tõenäosust detsembri intressimäära tõusuks.

- Hõbe langes 64,79 dollarini, pikendades 3-päevast langust 67 dollarilt, kuna Iraani olukorra eskaleerumine ei suutnud metalle tõsta.

Kulla ja hõbeda hinnad 10. juunil

Kell 13:08 EDT oli kulla ostuhind 4120,10 dollarit untsi kohta, langedes päeva jooksul 3,25%. Päeva madalaim tase oli 4106,20 dollarit. Hõbeda ostuhind oli 64,79 dollarit, langedes 0,65%, päeva madalaim tase oli 63,27 dollarit. Platiini hind langes 2,03% 1687 dollarini. Palladium oli ainus tõusja, tõustes 0,25% 1217 dollarini.

Need liikumised pikendasid kolmepäevast müügilaine. Kuld kauples 8. juunil ligi 4330 dollari tasemel. Kolmapäeva pärastlõunaks oli see selle perioodi jooksul kaotanud umbes 210 dollarit untsi kohta.

Mis ajendas müüki

Tööjõustatistikaamet avaldas 10. juunil kell 8:30 EDT mai tarbijahinnaindeksi aruande. Üldine inflatsioon oli kuu võrdluses +0,5% ja aasta võrdluses +4,2%, tõustes aprilli 3,8% tasemelt. Suurema osa kuu tõusust põhjustas energia. Bensiini hind tõusis mais 7,0% ja aastaga 40,5%, moodustades üle 60% üldisest kuu kasvust. Põhi-CPI püsis +0,2% võrreldes eelmise kuuga ja +2,9% võrreldes eelmise aastaga, kusjuures eluaseme hind lisas veel +0,3%.

Turgudel oli juba hinnatud ümber Fedi ootused pärast mai tööhõivearuannet, mis oli 172 000, mis on ligikaudu kaks korda rohkem kui konsensusprognoos 85 000. CME FedWatchi andmed näitasid, et 10. juuniks oli detsembri intressitõusu tõenäosus umbes 68–72%, mis on eelmiste nädalatega võrreldes järsult tõusnud. 10-aastaste riigivõlakirjade tootlus tõusis vahemikku 4,53–4,56%. USA dollari indeks tugevnes ligi 99,9-ni.

Kõrgemad tootlused ja tugevam dollar suurendavad kuld ja hõbe taoliste mittetootlike varade hoidmise alternatiivkulu. Tarbijahinnaindeksi avaldamine kinnitas seda, mida tööhõiveandmed juba vihjasid: rahapoliitika ei peaks lähiajal leevenema.

Geopoliitiline paradoks

Iisraeli ja Iraani vaheline raketirünnakute vahetus ning teated USA sekkumisest Hormuzi väina lähedal tõstsid nafta hinna selle perioodi tipptasemele 94–96 dollarit barreli kohta. Tavaliselt meelitab selline geopoliitiline pinge raha kulla poole. Siin juhtus vastupidine.

Kõrgemad naftahinnad mõjutasid otseselt tarbijahinnaindeksi energiakomponenti. Turud hindasid pigem inflatsiooni ülekandekanalit, kõrgemaid energiakulusid, kõrgemate näitajate avaldamist ja Fedi karmimat reaktsiooni kui traditsioonilist ebakindluse tõttu tehtud ostu. Tulemus: kuld müüdi maha isegi siis, kui konflikt eskaleerus.

9. juuniks langes nafta hind umbes 3% seitsme nädala madalaimale tasemele, kui ilmusid teated rünnakute peatamise ja Trumpi vahendatud deeskaleerimiskõnede kohta. See kõrvaldas ühe hirmu kihi, ilma et see oleks kõrvaldanud andmetesse juba sisse kirjutatud inflatsioonisurvet. Kulla hind jätkas langust.

Siis teisipäeva õhtul eskaleerisid Trumpi avaldused olukorda, kui ta teatas, et Iraan oli tulistanud alla USA sõjaväe helikopteri ja et vastulöök oli vajalik. Kolmapäeval kinnitas Trump, et Iraanist on „kiiresti saamas ebaõnnestunud riik” ja et „võltsuudiste meedia keeldub kajastamast, kui tõhus on USA mereväe blokaad”.

Kuld ei ole viimase päeva jooksul liikunud oma väidetava turvalise varjupaiga staatuse suunas ning on käesoleva Iraaniga toimuva konflikti ajal näidanud enam-vähem kehva tulemust.

„Kulla ja hõbeda väärtusest on vaid 132 päevaga kadunud üle 12,95 triljoni dollari,“ kirjutas X-konto Bull Theory kolmapäeval. „Kulla hind on kukkunud jaanuari tipptasemest 26,50%, kaotades 9,75 triljoni dollari turuväärtust. Hõbe on langenud -47,69%, kaotades 3,2 triljonit dollarit. Kõige hullum on see, et see juhtub ajal, mil Iraani sõda on veel käimas, nafta hind on ligi 90 dollarit ja inflatsioon püsib kõrgel – just sellises keskkonnas peaksid kuld ja hõbe ju paremaid tulemusi näitama,“ lisas Bull Theory.

Ajalooline kontekst

Kulla tulemused Lähis-Ida konfliktide ajal ei ole ühtlaselt tõusvad. 1990. aasta Pärsia lahe sõda tõi kaasa 13% tõusu enne sissetungi, millele järgnes täielik pööre, kui konflikt kiiresti lahendati. 2003. aasta Iraagi sissetung järgis sarnast kõverat: üle 20% sõjaeelne tõus asendus müügiga, kui maapealsed operatsioonid algasid. 2020. aasta Soleimani rünnak tõstis kulla lühiajaliselt üle 1550 dollari, seejärel langes see mõne päeva jooksul.

Erandiks on 1979. aasta Iraani revolutsioon, kus pikaajaline kriis koos juba kõrge inflatsiooni ja dollari nõrkusega tõi kaasa püsiva tõusu 200 dollarite keskpaigast ligi 850 dollarini untsi kohta. See keskkond erineb struktuuriliselt praegusest.

Praegune muster – tugevad tööhõiveandmed, energiahinna tõusust tingitud kõrge tarbijahinnaindeks, tõusvad tootlused ja dollari tugevus – sarnaneb rohkem 1990., 2003. ja 2020. aasta stsenaariumiga kui 1979. aastaga. Sellest hoolimata ei suuda kuld praeguse Lähis-Ida konflikti taustal täita oma pikaajalist mainet turvalise varana.

Hõbeda järsem langus

Hõbe langes kolme päeva jooksul kuldast järsemalt, mis on kooskõlas selle kõrgemate beetakoefitsientidega. Kulla ja hõbeda suhe suurenes. Hõbeda kahekordne roll nii rahandus- kui ka tööstusmetallina tähendab, et spekulatiivsed pika positsioonid likvideeritakse makromajanduslikest riskide vältimise perioodidel kiiremini.

Metall oli kogunud märkimisväärseid sissevooge oma tõusu ajal 2026. aasta alguses kõigi aegade kõrgeimale tasemele ligi 121 dollarini. Kasumivõtmine kiirenes makromajanduslike tingimuste muutudes.

Struktuuriline taust

Keskpangad ostsid 2026. aasta esimeses kvartalis netos 244 tonni kulda. Hõbe seisab endiselt silmitsi struktuurilise pakkumise defitsiidiga, mis on seotud päikesepaneelide tootmise, elektriautode ja elektroonikaga. Need pikaajalised fundamentaalsed tegurid on endiselt muutumatud, kuid ei suutnud kompenseerida lühiajalist müügisurvet.

Mida kauplejad järgmisena jälgivad

BLS avaldab 11. juunil mai PPI. Iraani-Iisraeli konflikti edasised geopoliitilised arengud, Fedi esindajate avaldused ja füüsilise nõudluse andmed praegustel hinnatasemetel määravad, kas 4000-dollariline psühholoogiline tase püsib. Relvarahu või madalam PPI näitaja võiks toetada leevendavat tõusu. Püsivalt kõrged andmed või uue eskaleerumise riskid võivad toetustaset veelgi proovile panna.

See artikkel tõlgiti inglise keelest tehisintellekti abil. Ingliskeelne originaalversioon on autoriteetne allikas; automaatsed tõlked võivad sisaldada ebatäpsusi, eriti juriidilises ja regulatiivses terminoloogias.