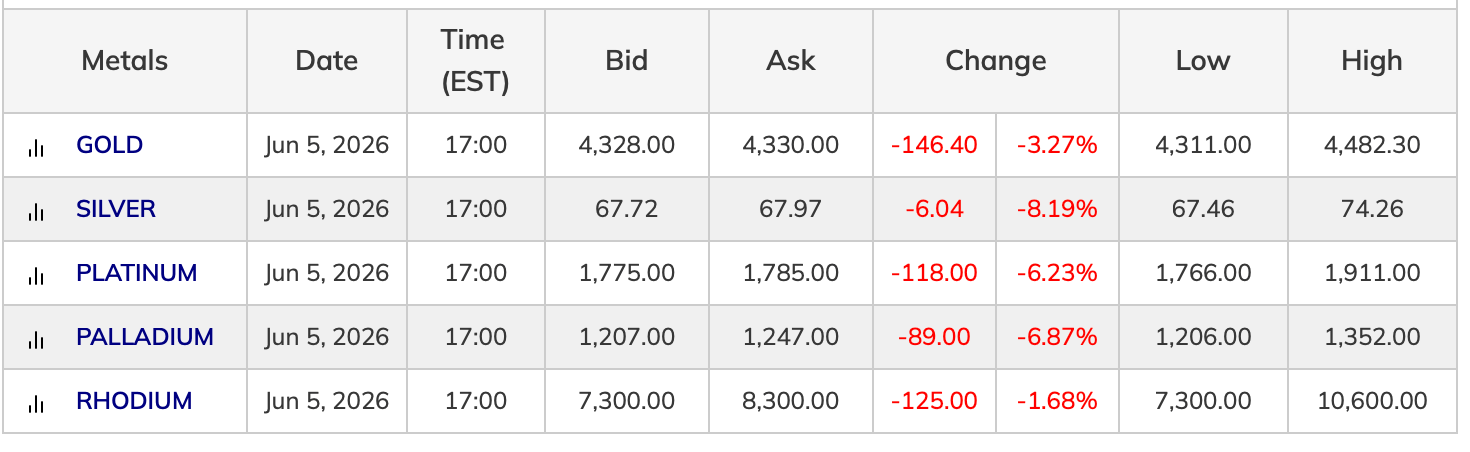

Kulla ja hõbeda turuväärtus on jaanuari tipptasemetega võrreldes kokku langenud triljoni dollari võrra; 5. juunil kauples kuld hinnaga ligikaudu 4331 dollarit untsi kohta ja hõbe umbes 67,30 dollarit, kuigi aktiivne geopoliitiline konflikt ja sihtmärgist kõrgem inflatsioon peaksid traditsiooniliselt väärismetallide hinda tõstma.

Kuld ja hõbe on langenud vastavalt 23% ja 44%, hoolimata USA ja Iraani vahelisest sõjast ning tarbijahinnaindeksi tõusust

See artikkel avaldati rohkem kui kuu aega tagasi. Osa teabest ei pruugi olla ajakohane.

KIRJUTAS

JAGA

Peamised järeldused

- Kulla hind langes 23% jaanuari 2026. aasta tipptasemelt 5608 dollarit untsi kohta 4331 dollarini 5. juunil 2026.

- Kevin Warsh'i juhitud Föderaalreserv ja 172 000 töökoha lisandumine mais tõstsid intressimäära tõstmise tõenäosust, avaldades survet väärismetallidele.

- Keskpangad lisasid aprillis ligikaudu 19 tonni kulda, kuid lääne riikidest väljavoolav kapital surus hindu jätkuvalt alla.

Kui palju on hinnad langenud

Kulla hind jõudis 2026. aasta jaanuari lõpus tipptasemele 5608 dollarit untsi kohta, enne kui hakkas järsult langema. 5. juuniks oli see langenud umbes 23% võrreldes selle rekordiga. Hõbeda korrektsioon on olnud järsem, langedes umbes 44% oma kõrgeimast tasemest üle 121 dollari umbes 67,30 dollarini. 5. juuni hetkeandmed näitasid, et kulla ostuhind oli 4328 dollarit, päevane langus 3,27%. Hõbeda ostuhind oli 67,72 dollarit, langus päeva jooksul 8,19%.

Plaatina ja pallaadium liitusid langusega. Plaatina langes 6,23% 1775 dollarini. Pallaadium langes 6,87% 1207 dollarini.

Miks klassikaline turvalise varjupaiga loogika ei kehti enam

USA ja Iraani konflikt häiris laevaliiklust Hormuzi väinas, tõstis nafta hinna tipphetkel üle 100 dollari barreli kohta ja aitas tõsta USA tarbijahinnaindeksi 2026. aasta aprillis 3,8%ni võrreldes eelmise aastaga. Tavalistes tingimustes tekitaks selline kombinatsioon kulla suhtes püsivat ostusurvet.

Selle asemel liikusid kauplejad vastupidises suunas. Samad inflatsioonid, mis peaksid kulda tõstma, on tugevdanud argumente Föderaalreservi karmima poliitika kasuks. Kõrgemad oodatavad intressimäärad tõstavad mittetootva vara hoidmise alternatiivkulu. Reaalne tootlus tõusis. USA dollar püsis kindlalt intressierinevuste toel, muutes dollarites noteeritud kulla välismaistele ostjatele kallimaks.

„Varad, mida kogu maailm ostab kaitseks sõja ja inflatsiooni vastu, tegid just täpselt vastupidist sellele, mida nad pidid tegema,“ kirjutas X-konto Bull Theory pühapäeva hommikul. „Kuld jõudis 29. jaanuaril kõigi aegade kõrgeimale tasemele, 5600 dollarini, tõustes vaid 29 päevaga 31% ja suurendades oma turukapitalisatsiooni 9 triljoni dollari võrra. Hõbe jõudis samal kuul 121 dollarini, tõustes 29 päevaga 68% ja suurendades oma turukapitalisatsiooni 3,5 triljoni dollari võrra. Iga turvalise varjupaiga ostja oli ideaalses positsioonis.”

Bull Theory lisas:

„Siis veebruaris eskaleerus USA-Iraani sõda, Hormuzi väina suleti, nafta hind tõusis 93 dollarini ja inflatsioon kerkis 3,8%ni. Need on täpselt need tingimused, milles kuld ja hõbe peaksid õitsema. Selle asemel on kuld nüüd kukkunud 23% oma tipptasemest, kaotades 8 triljoni dollari turuväärtust. Hõbe kukkus 44%, kaotades 3,5 triljoni dollari. Mõlemad on nüüd 2026. aastaks negatiivsed.“

Warsh Fedi juhatuses ja mai tööhõivearuanne

Kevin Warsh vannutati 22. mail ametisse Fedi esimehena. Tema ametisse astumine järgnes mai tööhõivearuandele, mis näitas 172 000 uut töökohta väljaspool põllumajandust, võrreldes konsensuse prognoosiga 85 000. See number koos ülespoole korrigeeritud prognoosidega nihutas föderaalreservi futuurid kõrgemale lõppintressimäärale ja tõstis detsembri intressitõusu tõenäosust.

Tulemus: metallikauplejad, kes astusid 2026. aastasse intressimäärade langust oodates, on veetnud viis kuud nende positsioonide sulgemisega.

Keskpangad ostavad, lääne investorid müüvad

Kulla struktuuriline tõusupotentsiaal püsib taustal muutumatuna. Keskpangad, eesotsas Poola, Hiina ja Usbekistaniga, jätkasid netoostusid 2026. aasta esimeses kvartalis. Hiina taasalustas ostmist aprillis, lisades ligikaudu 19 tonni. Füüsilised hõbedaturud on päikesepaneelide ja elektroonika nõudluse tõttu endiselt pingelised.

See struktuuriline nõudlus ei ole olnud piisav, et kompenseerida lääne investorite väljavoolu ja spekulatiivset võla vähendamist. Jaanuari tõus tõi kaasa suure positsioneerimise. Kui intressimäärade langetamise narratiiv hajus, järgnesid võla vähendamine ja tehnilised läbimurded.

Mida kauplejad järgmisena jälgivad

Föderaalne avatud turukomitee (FOMC) kohtub 16. ja 17. juunil Warsh'i esimesel kohtumisel esimehena. Laialdaselt oodatakse intressimäära muutmata jätmist. Punktidiagramm, majandusprognooside kokkuvõte ja Warsh'i pressikonverentsi toon on peamised muutujad, mida tuleb tähelepanelikult jälgida. Karmim signaal pikendab korrektsiooni. Iga pingete leevendumine Iraani suhtes või nõrgemad tööhõiveandmed võivad põhjustada vastupidise suuna leevendava liikumise.

JPMorgan ja teised on säilitanud pikemaajalised hinnasihtmärgid vahemikus 5000–6000 dollarit. Lühiajalisi prognoose on intressimäärade olukorda arvestades allapoole korrigeeritud. Sarnaselt bitcoini pooldajatele on metallidele keskendunud toetajad juba ammu märkinud, et 2025. aasta peamised mõjutegurid, sealhulgas poliitiline ebakindlus, dollari kursi areng, geopoliitika ja aktsiate väärtused, jäävad tagasilangusest hoolimata struktuuriliselt paika.

See artikkel tõlgiti inglise keelest tehisintellekti abil. Ingliskeelne originaalversioon on autoriteetne allikas; automaatsed tõlked võivad sisaldada ebatäpsusi, eriti juriidilises ja regulatiivses terminoloogias.