Los operadores han descartado en gran medida las expectativas de recortes de tipos por parte de la Reserva Federal en 2026; los datos de CME Fedwatch indican que hay entre un 95 % y un 98 % de probabilidades de que no se produzca ningún cambio en ninguna de las próximas reuniones, y los participantes en los mercados de predicción respaldan esa opinión para junio con decenas de millones de dólares.

Los operadores descarten por completo recortes de los tipos de interés de la Fed en 2026, mientras el nuevo presidente de la Fed, Kevin Warsh, se enfrenta a una inflación del 3,8 %

ESCRITO POR

COMPARTIR

Conclusiones clave

- Los mercados descuentan ahora que la Fed mantendrá los tipos entre el 3,50 % y el 3,75 % hasta 2026, poniendo fin a las apuestas anteriores sobre recortes.

- Los operadores de Kalshi y Polymarket han apostado más de 42 millones de dólares en total a que no habrá cambios en los tipos en la reunión de la Fed del 17 de junio.

- La postura agresiva del nuevo presidente de la Fed, Kevin Warsh, respecto a la inflación y el balance mantiene elevados los costes de financiación.

Los mercados descartan cualquier recorte de tipos para 2026

El rango objetivo de la Fed se sitúa entre el 3,50 % y el 3,75 % tras tres recortes de 25 puntos básicos a finales de 2025. Desde entonces, el banco central ha mantenido los tipos en todas las reuniones de 2026, alegando incertidumbre en torno a los datos de inflación y empleo. El gráfico de puntos de marzo mostró que la mediana de los funcionarios seguía proyectando un recorte para finales de año, pero la dispersión se amplió, con más miembros apuntando a que no habría ningún movimiento.

La reunión de abril registró el mayor nivel de disidencia desde 1992, según algunos informes, lo que apunta a un comité dividido con una tendencia más bien restrictiva. Los mercados tomaron nota. Los rendimientos de los bonos del Tesoro a corto plazo subieron al desaparecer de la parte inicial de la curva las expectativas de recorte de tipos. El rendimiento a dos años subió, mientras que el de diez años se mantuvo recientemente cerca del 4,3 %, lo que refleja un entorno de tipos altos durante más tiempo, que es ahora la hipótesis predominante en Wall Street.

Los mercados de predicción están valorando el mismo resultado con una convicción casi total. En Kalshi, el contrato que apuesta por que la Fed mantenga su tipo actual en la reunión del 17 de junio se cotiza con una probabilidad del 96 %, a 97 céntimos por dólar para una posición «Sí». Un recorte de 25 puntos básicos se sitúa en solo un 3 % y una subida en un 2 %. Ese contrato ha atraído un volumen total de 8 380 429 dólares desde su apertura a finales de septiembre de 2025 y está previsto que se cierre justo antes del anuncio oficial. Los submercados relacionados de Kalshi muestran una probabilidad del 99 % de que el tipo de los fondos federales se mantenga por encima del 3,25 % y una probabilidad del 98 % de que se mantenga por encima del 3,50 % tras la sesión de junio.

Polymarket cuenta la misma historia a mayor escala. El mercado de decisiones de la Fed en esa plataforma ha generado un volumen total de negociación de 34 512 550 dólares. El resultado de «sin cambios» para el límite superior del rango objetivo cotiza al 98 %, respaldado por un volumen directo de 6 123 664 dólares solo en esa opción. Una bajada de 25 puntos básicos se sitúa en el 1 %, una bajada de 50 puntos básicos o más en el 1 %, una subida de 25 puntos básicos en el 1 %, y una subida de 50 puntos básicos o más en menos del 1 %. En el conjunto de todos los resultados, los operadores han invertido más de 34 millones de dólares, lo que refleja una confianza casi unánime en que la Fed no tomará ninguna medida el 17 de junio.

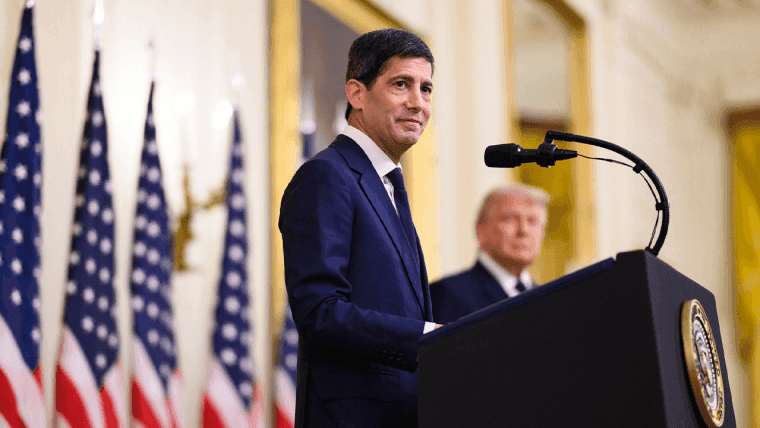

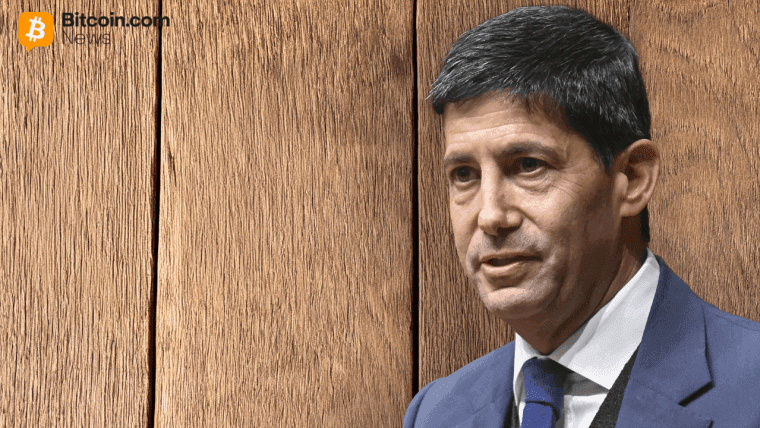

Kevin Warsh tomará posesión como presidente de la Reserva Federal el 22 de mayo de 2026, en una ceremonia en la Casa Blanca presidida por el presidente Trump. Warsh fue gobernador de la Fed entre 2006 y 2011, un periodo durante el cual se forjó una reputación por dar prioridad al control de la inflación y advertir contra una política monetaria expansiva prolongada. Desde entonces se ha mostrado más abierto a los recortes, citando las ganancias de productividad impulsadas por la inteligencia artificial (IA) como una vía potencial para bajar los tipos sin reavivar las presiones sobre los precios, pero los analistas lo describen en general como un halcón en cuanto a la estructura y cauteloso en cuanto al momento. Warsh también ha abogado por una reducción más rápida del balance de la Fed, que se sitúa entre los 6,5 y los 6,7 billones de dólares. La reducción de esos activos es fundamental para lo que él denomina un «cambio de régimen» en la Fed, que retraiga la huella de la institución y reduzca las distorsiones del mercado acumuladas a lo largo de años de flexibilización cuantitativa. También ha señalado su preferencia por que los miembros del Comité Federal de Mercado Abierto (FOMC) hagan menos declaraciones públicas y se dependa menos del gráfico de puntos para las orientaciones futuras.

Tres factores están impulsando el cambio en las expectativas de tipos. El conflicto en Oriente Medio vinculado a Irán ha empujado al alza los precios del petróleo, lo que aumenta los riesgos de inflación a corto plazo. Las lecturas del PCE subyacente y del IPC siguen elevadas, con un IPC en abril de aproximadamente el 3,8 % interanual. Y el mercado laboral, aunque se está debilitando, no se ha deteriorado lo suficiente como para justificar una flexibilización, con una tasa de desempleo cercana al 4,3 %-4,4 % y una creación de empleo en el sector privado prácticamente estancada.

JPMorgan prevé ahora cero recortes en 2026. Otras agencias de valores han retrasado sus previsiones de flexibilización hasta 2027. Algunos escenarios en los mercados de futuros incluyen un riesgo de subida moderada en 2027, un nivel de precios que se habría descartado a principios de este año. La revalorización se ha extendido a todas las clases de activos. Los mercados de renta variable se enfrentaron a la presión de unas tasas de descuento más altas, y las acciones de crecimiento y cíclicas absorbieron una mayor parte del impacto.

Los inversores en renta fija con posiciones de larga duración vieron caer los precios a medida que subían los rendimientos, aunque las nuevas emisiones ofrecen ahora una rentabilidad más competitiva. El dólar estadounidense se vio respaldado por el diferencial de tipos, lo que supuso un obstáculo para los mercados emergentes. El bitcoin y otros criptoactivos cayeron ante la reducción de las expectativas de recortes, ya que los mayores costes de oportunidad y un dólar más fuerte lastran las posiciones de riesgo.

El presidente Trump ha pedido repetidamente recortes de tipos en 2026, argumentando que unos menores costes de financiación apoyarían a las fábricas, las plantas de automóviles y la inversión inmobiliaria. Nombró a Warsh, esperando que se alineara con la política de flexibilización, y ha dicho que se sentiría decepcionado si los recortes no se producen rápidamente. Warsh abordó la tensión directamente durante su audiencia de confirmación en el Senado en abril de 2026.

Durante su testimonio, afirmó que Trump nunca le pidió que se comprometiera con ninguna decisión concreta sobre los tipos de interés y que él no habría accedido a hacerlo. Su estrecha confirmación, por 54 votos contra 45, reflejó las preocupaciones de los demócratas sobre la proximidad política a la Casa Blanca. Jerome Powell, cuyo mandato como presidente finalizó en mayo de 2026, permanece en la Fed como gobernador. Su presencia continuada añade una capa de continuidad institucional junto a cualquier dirección que marque Warsh.

La reunión del FOMC del 17 de junio será seguida de cerca, ya que supone la primera oportunidad de Warsh para dar a conocer su postura política a través de las proyecciones actualizadas y las declaraciones posteriores a la reunión, con más de 42 millones de dólares en capital del mercado de predicciones ya apostando por que no haya cambios. El escenario base, tal y como están las cosas, es un mantenimiento prolongado, a menos que los datos laborales se debiliten de forma significativa o los precios de la energía bajen. Los inversores se están ajustando en consecuencia, dando preferencia a las estrategias de renta a corto plazo, al efectivo y a activos reales selectivos frente a posiciones sensibles a los tipos de interés.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.