Ki Young Ju, CEO hos Cryptoquant, har advaret om, at BTC’s største trussel ikke er et kursfald, men »kedsomhed«, og han argumenterer for, at en årelang sideværts bevægelse vil afsløre faren ved Michael Saylors STRC-mekanisme med præferenceaktier.

Cryptoquant advarer om, at kedsomhed kan få Saylors STRC til at styrte, mens strategien fastholder, at »Bitcoin fortsat fungerer«

SKREVET AF

DEL

Hovedpunkter

Kedsomhedsteorien

Ki Young Ju, administrerende direktør for analysefirmaet Cryptoquant, har omformuleret det pessimistiske synspunkt på en måde, der strider mod den sædvanlige fortælling om et markedskrak, idet han argumenterer for, at bitcoins største risiko ikke er et markedskrak, men kedsomhed.

Han begrunder det med, at et kraftigt fald kan overleves, så længe markedet stadig tror på aktivets langsigtede potentiale, men et marked, der blot bevæger sig sidelæns i årevis, undergraver langsomt overbevisningen (og de finansieringsstrukturer, der er bygget oven på den). Ki Young Ju har brugt en stor del af 2026 på at forudsige netop en kedelig sideværts bevægelse og bemærker, at kapitalindstrømningen til bitcoin er tørret ind, efterhånden som investorernes opmærksomhed vender tilbage til aktier og »skinnende sten«.

Han har også tilskrevet Saylors strategi og købere af spot-ETF’er (børshandlede fonde) æren for at have absorberet massive salg fra ældre indehavere og anslår, at bitcoin kunne handles tættere på 22.000 dollar uden denne efterspørgsel.

Hvorfor STRC er det kritiske punkt

Den specifikke sårbarhed, som Ki Young Ju har påpeget, er STRC, der udgør kernen i Strategy's kapitalindsamlingsmaskine. STRC, der formelt er kendt som »Variable Rate Series A Perpetual Stretch Preferred Stock«, blev lanceret i juli 2025 og var konstrueret til at handles tæt på en pålydende værdi på 100 dollar med et månedligt justeret udbytte (i øjeblikket 11,5 %), der skulle holde kursen stabil.

Bitcoin.com News rapporterede for nylig, at STRC er vokset til at blive verdens største præferenceaktie

målt på markedsværdi og har nået over 8,5 milliarder dollar på under et år. Den stabilitet er hele pointen, da Strategy bruger STRC til at rejse frisk kapital fra investorer, der er på jagt efter afkast, og kanaliserer provenuet over i bitcoin uden at udvande de almindelige aktionærers andel eller påtage sig konventionel gæld.Desuden er det værd at nævne, at STRC’s provenu finansierede køb af ca. 77.000 BTC i 2026, hvilket langt oversteg nettotilstrømningen til amerikanske spot-bitcoin-ETF’er i samme periode.

Men instrumentet ser ud til at have vaklet en smule og er for nylig faldet mod 85 dollar, hvilket er et fald på omkring 15 % fra pålydende værdi, efter at have ramt rekordlave niveauer (en udvikling, der udfordrer løftet om handel tæt på 100 dollar, som ligger til grund for udformningen). Ki Young Jus advarsel er, at et langt, kedeligt marked er netop det miljø, hvor et afkastprodukt som STRC kommer under pres.

Saylor forbliver trodsig

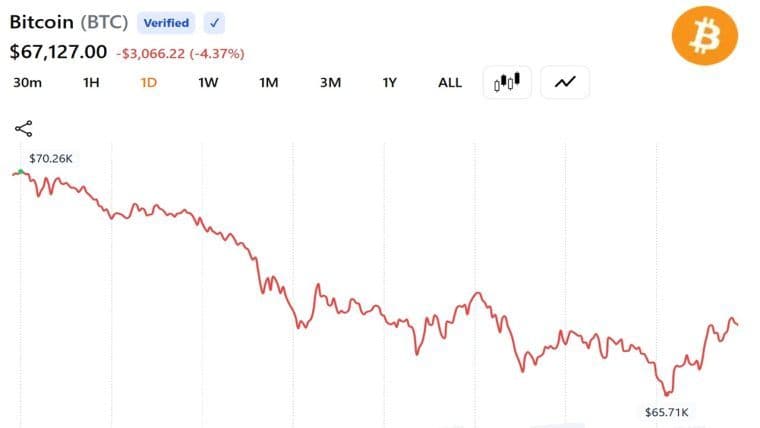

Saylor, bestyrelsesformand for Strategy (Nasdaq: MSTR), gav ingen indrømmelser og tilføjede: »Markederne er lukkede i dag. Volatilitet er aldrig let. Bitcoin fungerer fortsat. Det gør vi også.« Budskabet kom, mens bitcoin handlede omkring 62.500 dollar.

Desuden rapporterede Bitcoin.com News, at Saylor for nylig brød sin tavshed, efter at Strategy for første gang i fire år solgte bitcoin for at dække præferenceudbytte – et træk, der splittede fællesskabet og kortvarigt sendte MSTR-aktierne på en nedtur. Kritikerne er gået endnu længere, idet nogle kalder STRC’s udbytte på 11,5 % for en »bait-and-switch«, der markedsfører eksponering mod bitcoin, mens køberne bindes til en gearet finansieringsordning.

Strategy har for sin del fremhævet STRC som en indgang til bitcoin-økosystemet med lavere volatilitet for institutioner – et salgsargument, som Saylor har promoveret aggressivt, selvom aktien er faldet under pålydende værdi. Uenigheden handler ikke så meget om, hvorvidt bitcoin vil bestå, men om, hvorvidt det system, der er opbygget til at akkumulere det, kan overleve et marked, der går i stå.

Som situationen er nu, besidder Strategy mere end 800.000 BTC, hvilket gør selskabet til den største erhvervsmæssige ejer, og dets stadige opkøb har været med til at fastsætte en bundgrænse for priserne. Hvis Ki Young Ju har ret i, at kedsomhed er fjenden, bliver prøven, hvor længe STRC-investorerne fortsætter med at modtage deres udbytte, mens priserne står i stampe.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.