يحذر بيتر شيف من أن نموذج تمويل شركة «ستراتيجي» يضعف جاذبية سهم MSTR كاستثمار في البيتكوين مع الاستفادة من الرافعة المالية، مشيرًا إلى أن الإصدار المستمر للأسهم سيؤدي إلى تخفيف حصة المساهمين العاديين في البيتكوين، بينما يعود ذلك بالفائدة على الدائنين والمستثمرين ذوي الأسهم الممتازة.

بيتر شيف يقول إن الاستراتيجية لم تعد رهانًا على البيتكوين باستخدام الرافعة المالية، ويحذر مساهمي MSTR من التخفيف اللامتناهي

بقلم

مشاركة

النقاط الرئيسية

- يقول بيتر شيف إن نموذج تمويل شركة «ستراتيجي» يفضل بشكل متزايد الدائنين وحاملي الأسهم الممتازة على حساب المستثمرين العاديين.

- تمتلك شركة «ستراتيجي» 843,775 بيتكوين، لكنها تتحمل أيضًا ديونًا بقيمة 6.75 مليار دولار وأوراق مالية ممتازة بقيمة 15.46 مليار دولار.

- السؤال الرئيسي هو ما إذا كان إصدار الأسهم في المستقبل سيؤدي إلى زيادة قيمة البيتكوين لكل سهم أم سيؤدي إلى مزيد من التخفيف.

رهان شركة «ستراتيجي» على البيتكوين يواجه اختبارًا لهيكل رأس المال

يواجه مساهمو شركة «ستراتيجي» (Strategy Inc.) (المدرجة في بورصة ناسداك تحت الرمز: MSTR) نتيجتين متنافستين. فقد يؤدي انتعاش البيتكوين إلى استعادة جاذبية MSTR كبديل مضخم، في حين أن استمرار إصدار الأسهم العادية والأسهم الممتازة قد يقلل من التعرض للبيتكوين الذي تمثله كل سهم.

يقول بيتر شيف، الخبير الاقتصادي ومؤيد الذهب والناقد القديم للبيتكوين، إن النتيجة الثانية أصبحت أكثر احتمالاً. في منشور بتاريخ 16 يوليو على X، قال إن MSTR «لم تعد رهاناً على البيتكوين بالرافعة المالية» وحذر من أن استمرار بيع الأسهم سيؤدي إلى تخفيف حصة البيتكوين لكل سهم عادي بينما يستفيد منه الدائنون والمستثمرون في الأسهم الممتازة.

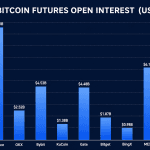

وأظهرت لوحة البيانات المباشرة الخاصة بـ «ستراتيجي» أن الشركة تمتلك 843,775 بيتكوين بقيمة تبلغ حوالي 54.13 مليار دولار، أو 207,776 ساتوشي لكل سهم. كما أعلنت الشركة عن ديون بقيمة 6.75 مليار دولار وأوراق مالية ممتازة بقيمة 15.46 مليار دولار.

البيتكوين لكل سهم يقدم دليلاً لكلا الطرفين

لا يعتمد حجة شيف على إجمالي مقتنيات شركة «ستراتيجي» من البيتكوين بقدر ما يعتمد على ما إذا كان سعر البيتكوين للسهم الواحد سيستمر في الارتفاع أم لا. فزيادة حجم الخزينة لا تؤدي تلقائيًا إلى زيادة التعرض للمخاطر بالنسبة للمساهمين العاديين إذا كان عدد الأسهم المخففة ينمو بوتيرة أسرع.

الأرقام الأخيرة متباينة. أعلنت «ستراتيجي» عن عائد ربع سنوي للبيتكوين بلغ -1.6٪، مما يشير إلى ضعف التعرض للبيتكوين لكل سهم خلال تلك الفترة. ومع ذلك، ظل عائد البيتكوين منذ بداية العام إيجابياً عند 6.6٪، مما يشكل نقطة مقابلة لادعاء شيف.

هذا التباين يترك الجدل دون حسم. فارتداد سعر البيتكوين للسهم الواحد من شأنه أن يدعم نموذج التمويل الذي تتبعه شركة «ستراتيجي»، في حين أن أي انخفاضات إضافية ستعزز حجة التخفيف.

الالتزامات المفضلة تزيد المخاطر على حاملي الأسهم العادية

تركز انتقادات شيف أيضًا على من يستفيد أكثر من هيكل رأس مال شركة «ستراتيجي». أعلنت الشركة عن 15.46 مليار دولار من الأوراق المالية الممتازة، بما في ذلك «STRC»، وهي أسهمها الممتازة الدائمة التي تدفع أرباحًا سنوية متغيرة محددة حاليًا بنسبة 12%.

قد تستخدم «ستراتيجي» أيضًا احتياطيها بالدولار للوفاء بالتزامات الفائدة والأرباح المفضلة، ثم تعيد ملء هذا الاحتياطي من خلال أنشطة سوق رأس المال أو مبيعات البيتكوين. وهذا يمنح الشركة مرونة، لكنه يجعل حاملي الأسهم العادية أكثر عرضة لمخاطر التخفيف ومخاطر التمويل.

العامل المحفز التالي هو إعلان أرباح «ستراتيجي» للربع الثاني في 30 يوليو. وستُظهر الأرقام المحدثة لعدد الأسهم، وقيمة البيتكوين لكل سهم، وأنشطة التمويل ما إذا كانت «MSTR» لا تزال توفر تعرضاً مكثفاً للبيتكوين أم أن جزءاً أكبر من قيمة الشركة يُوجه نحو كبار المستثمرين.

تمت ترجمة هذه المقالة من الإنجليزية باستخدام الذكاء الاصطناعي. النسخة الإنجليزية الأصلية هي المصدر الموثوق؛ وقد تحتوي الترجمات الآلية على أخطاء، لا سيما في المصطلحات القانونية والتنظيمية.