Itaas ng Strategy ang dibidendo sa pangunahing preferred stock nito sa 12% noong huling bahagi ng Hunyo, ngunit ang seguridad ay patuloy pa ring ipinagbibili nang mas mababa sa presyong $100 na sinasabi ng kumpanya na nais nitong makita ng mga mamumuhunan.

Lumalaki ang debate tungkol sa estratehiyang gumagamit ng pagbebenta ng Bitcoin upang pondohan ang mga buyback ng STRC

ISINULAT NI

IBAHAGI

Mga Pangunahing Takeaways

- Itinaas ng Strategy ang dibidendo ng STRC sa 12% noong Hunyo 29 habang ang stock ay ipinagpapalit malapit sa $87.

- Pinahintulutan ng Strategy ang isang $1 bilyong buyback, na ang STRC ang unang prayoridad na target.

- Sinabi ni Peter Schiff na ang presyong mas mababa sa $87 ng STRC ay senyales na nagdududa ang Wall Street sa bilis ng paglago ng Bitcoin.

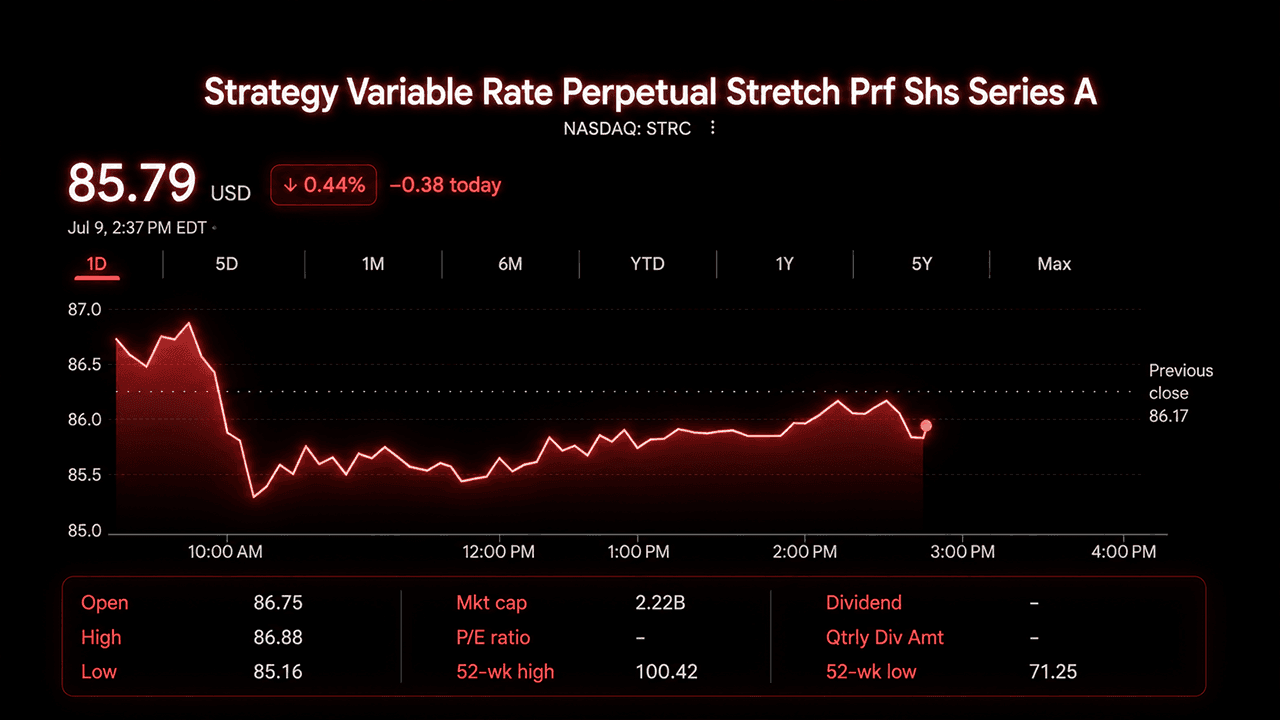

Ang STRC, ang Variable Rate Series A Perpetual Stretch Preferred Stock ng Strategy, ay ipinagpapalit sa gitna hanggang mataas na $80s ngayong linggo, na may ilang sesyon na bumabagsak sa ilalim ng $85. May 52-linggong saklaw ang stock na humigit-kumulang $71 hanggang $100, at ang agwat sa pagitan ng market price nito at ng nakasaad nitong par value ay naging isa sa mas pinagtatalunang paksa sa X sa unang bahagi ng Hulyo.

Isang Bagong Balangkas, Isang Lumang Diskuwento

Inilantad ng Strategy ang isang “Digital Credit Capital Framework” noong Hunyo 29. Itinaas ng plano ang taunang dibidendo ng STRC sa 12%, inilipat ang mga payout sa semi-buwanang iskedyul, at itinaas ang USD Reserve ng kumpanya sa humigit-kumulang $2.55 bilyon. Sinasaklaw ng halagang iyon ang humigit-kumulang 17.4 buwan ng pinagsamang obligasyon sa preferred dividend at interes, ayon sa filing.

Pinahintulutan din ng kumpanya ang isang $1 bilyong repurchase program na sumasaklaw sa apat nitong preferred securities—STRC, STRF, STRD at STRK—kung saan pinangalanan ang STRC bilang unang prayoridad kung makikitang accretive ang mga buyback. Ibinunyag ng Strategy na ang mga pagbili ay hindi kukunin mula sa USD Reserve. Sa halip, maaaring magmula ang pondo sa isang hiwalay na $1.25 bilyong bitcoin monetization program na inaprubahan kasabay ng buyback plan.

Inilarawan ng mga executive ang mga pagbabago bilang paglipat patungo sa aktibong pamamahala. Sinabi ng CEO na si Phong Le na ang kumpanya ay mayroon na ngayong kakayahang mag-isyu ng mga share kapag pabor ang mga kundisyon at bilhin muli ang mga ito kapag gumagana ang matematika sa kabaligtarang direksyon. Inilarawan naman ng CFO na si Andrew Kang ang Bitcoin mismo bilang kapital na maaari nang kumilos upang suportahan ang preferred stack.

Nagtakda ang Strategy ng layunin na maipagpalit ang STRC sa pagitan ng $99 at $100 sa paglipas ng panahon, ngunit naging tuwiran ang kumpanya tungkol sa mga limitasyon ng layuning iyon. Sinabi nitong hindi nito magagarantiya ang saklaw, at nilinaw nitong ang pagbaba ng presyo lamang ay hindi nagti-trigger ng awtomatikong pagtaas ng dibidendo.

Bakit Hindi Gumalaw ang Presyo

Inilunsad ang STRC noong Hulyo 2025 sa $90-$100 na may 9% dibidendo at itinampok bilang isang self-correcting na instrumento—isang bagay na babalik pabalik patungo sa par sa pamamagitan ng mga pag-aayos sa dibidendo at isang market-based na programang pag-isyu. Tumagal iyon nang ilang buwan. Pagkatapos, ang panghihina ng bitcoin noong 2026, kasabay ng isang malaking convertible debt repurchase na kumain sa cash, ay nagtulak sa STRC na bumaba hanggang sa mababang $70s pagsapit ng huling bahagi ng Hunyo.

Tinutugunan ng bagong balangkas ang ilan sa mga alalahaning iyon nang direkta, ngunit hindi pa rin bumabalik nang mabilis ang stock. Itinuturo ng mga trader ang ugnayan ng Bitcoin sa preferred stock, nananatiling pagdududa tungkol sa tibay ng reserve, at kumpetisyon mula sa mga kapatid nitong mas malalim ang diskuwento tulad ng STRK at STRD, na sinasabi ng ilan na nag-aalok ng mas malaking halaga kada dolyar na ginagastos sa buyback.

Ang Debate sa X Tungkol sa Buybacks

Ang hindi pagkakasundo na nagaganap sa X ay nakasentro sa isang tanong: dapat bang gamitin ng Strategy nang agresibo ang bago nitong buyback authority upang itulak ang STRC pabalik patungo sa par, o mas makakasama kaysa makakabuti ang interbensyong iyon. Mas naging masigla ang usapan mula nang maibenta ng Strategy ang mahigit 3,000 bitcoin.

Ikinatwiran ng options trader na BTC Optioneer na ang orihinal na taya ng kumpanya sa natural na demand ay hindi nagbunga. Ang mga buyback ng STRC, ayon sa isinulat ng account, ay maaaring magbalik ng presyo sa $100 at maibalik ang kumpiyansa ng mamumuhunan, na maaari namang makahikayat ng mga arbitrage trader na handang bumili kapag bumababa.

Mariing tumutol ang X account na Bitpaine sa lohikang iyon sa isang malawakang naibahaging thread. Ikinatwiran ng account na walang tunay na kinakailangan na ang STRC ay eksaktong nasa $100, at ang pagpilit sa presyo na umabot doon sa pamamagitan ng buybacks ay inaalis ang price discovery na siyang nagbigay-kredibilidad sa disenyo sa unang lugar. Iminungkahi ni Bitpaine na ang mas malawak na banda—mas malapit sa $90 hanggang $110—ay magpapahintulot sa merkado na magtakda ng epektibong yield nang mas mabilis kaysa sa kaya ng mga pagbabago sa dibidendo, habang ginagawa ring mas mapanganib ang pag-short sa stock dahil hindi malilimitahan ang downside.

Si Peter Schiff ay kumuha ng mas mapagdudang tindig sa mas malawak na tesis sa likod ng produkto. Sinabi niyang ang sariling pagpepresyo ng Wall Street ang nagsasabi ng tunay na kuwento. Kung naniniwala ang malalaking bangko na aakyat ang Bitcoin sa bilis na kailangan ng Strategy, ang STRC ay malapit na sana sa par sa halip na ipinagpapalit sa ilalim ng $87. Isinulat ni Schiff:

“Tumatanggi ang Wall Street na ilagay ang pera nito kung nasaan ang bibig nito. Sa kabila ng mga katawa-tawang price target para sa Bitcoin, hindi man lang naniniwala ang malalaking bangko na tataas ang Bitcoin ng 12% kada taon. Kung naniniwala sila, ang STRC ay ipinagpapalit malapit sa $100. Sa halip, ito ay nasa ilalim ng $87, na ipinapresyo ang malaking panganib ng pagputol ng dibidendo.”

Inilista ng analyst na si Derin Olenik ang mga hakbang na ginawa ng Strategy—ang pagtaas ng coverage, ang pagtaas ng dibidendo, ang dalawang beses-kada-buwang iskedyul ng payout, at ang buyback plan—at binanggit na ang stock ay pababa pa rin ng humigit-kumulang 13% mula sa nakasaad nitong halaga sa kabila ng lahat ng iyon.

Ano ang Ibig Sabihin ng Kalagayan ng STRC

Sa kasalukuyang mga presyo, ang epektibong yield ng STRC ay tumatakbo malapit sa 13% hanggang 14%, mas mataas kaysa sa nakasaad nitong 12% na dividend rate. Ang pagbili pabalik ng $1 bilyon na stock sa humigit-kumulang $86 ay magre-retire ng humigit-kumulang $1.16 bilyon sa nakasaad na preferred value, isang resulta na nagpapababa sa magiging dividend burden ng Strategy sa hinaharap anuman ang maging reaksyon ng merkado sa maikling panahon.

Ang tradeoff na tinitimbang ng mga mamumuhunan ay kung ang matematika na iyon ay magtutulak sa isang tuloy-tuloy na paglapit sa par o kung mas makakakuha ng halaga ang Strategy sa pagre-retire ng STRK o STRD, na ipinagpapalit sa mas matatarik na diskuwento. Sa ngayon, binibigyan ng balangkas ang Strategy ng mas maraming kasangkapan kaysa noong Hunyo. Kung gagamitin ba nito ang mga iyon, at kung aling seguridad ang uunahin, iyon ang tanong na sinasabi ng mga trader sa X na masusing babantayan nila sa mga susunod na linggo.

Ang artikulong ito ay isinalin mula sa Ingles gamit ang AI. Ang orihinal na bersyon sa Ingles ang opisyal na pinagmumulan; maaaring maglaman ng mga kamalian ang mga awtomatikong pagsasalin, lalo na sa legal at regulatoryong terminolohiya.