คี ยอง จู ซีอีโอของ Cryptoquant กล่าวว่าการหมุนเวียนเงินทุนจากบิตคอยน์ไปสู่อัลต์คอยน์ที่เคยขับเคลื่อนทุก “อัลต์ซีซัน” ได้ “แทบจะหายไปแล้ว” โดยปริมาณการซื้อขายอัลต์คอยน์ที่จับคู่กับ BTC ทรุดลงสู่ระดับที่ไม่เคยเห็นนับตั้งแต่ปี 2021

Cryptoquant: การหมุนเวียนจาก BTC ไปสู่อัลต์คอยน์ได้พังทลายลง และยุคของอัลต์ซีซันอาจสิ้นสุดลงแล้ว

เขียนโดย

แชร์

ประเด็นสำคัญ

การหมุนเวียนที่หยุดหมุน

ตลอดหลายปีที่ผ่านมา ตลาดคริปโตดำเนินไปตามจังหวะที่คุ้นเคย โดยบิตคอยน์จะพุ่งขึ้นก่อน จากนั้นกำไรระยะแรกจะหมุนไปสู่ ether และท้ายที่สุดก็ไหลลงไปตามเส้นโค้งความเสี่ยงสู่โทเคนขนาดเล็กกว่า ต่อจากนั้น “อัลต์ซีซัน” มักจะตามมาแทบจะเป็นนาฬิกา ซึ่งเป็นรูปแบบที่คี ยอง จู ผู้ก่อตั้ง Cryptoquant เชื่อว่าตอนนี้ได้ชะงักลงแล้ว เขาเน้นย้ำว่า:

“การหมุนเวียนสินทรัพย์จากบิตคอยน์ไปสู่อัลต์คอยน์ที่เคยเป็นเชื้อเพลิงให้อัลต์ซีซันนั้นแทบจะหายไปแล้ว ปริมาณการซื้อขายอัลต์คอยน์ที่จับคู่กับ BTC ทรุดลงมาตั้งแต่ปี 2021 ยุคที่ ‘อัลต์พุ่งแค่เพราะ BTC พุ่ง’ อาจจบลงแล้ว”

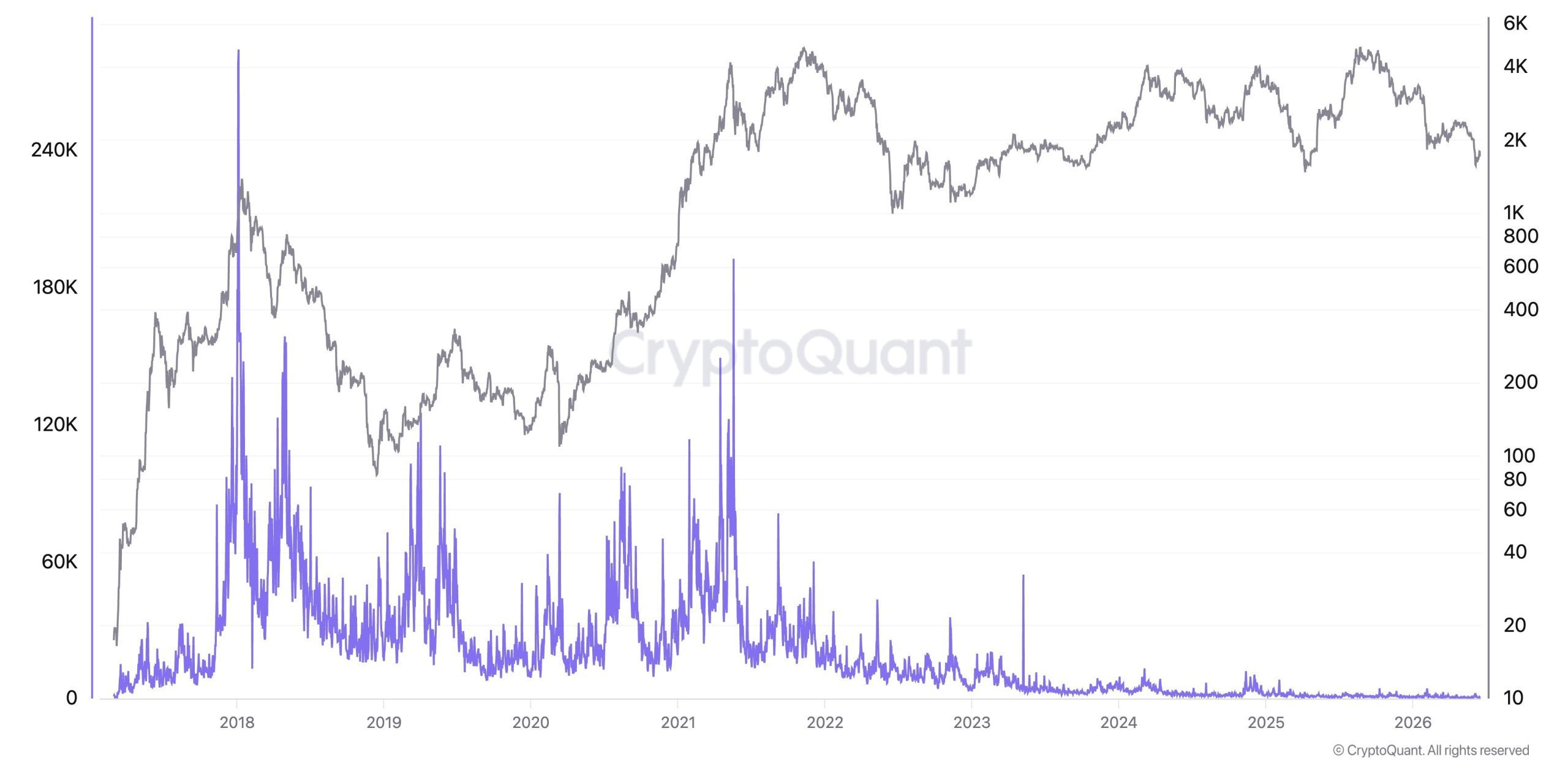

ข้ออ้างดังกล่าวได้รับแรงหนุนจากชุดตัวชี้วัดออนเชนที่เสื่อมลง โดย Cryptoquant รายงานว่าการขายอัลต์คอยน์บนตลาดสปอตของกระดานแลกเปลี่ยนเมื่อไม่นานมานี้แตะ ระดับสูงสุดในรอบ 5 ปี พร้อมกับแรงกดดันการขายสุทธิที่ยืดเยื้อต่อเนื่องหลายเดือน

คี ยอง จู โต้แย้งว่าตลาดอัลต์คอยน์ “แทบไม่ได้เติบโตไปไกลกว่าจุดสูงสุดในปี 2021 ขณะที่บิตคอยน์ดูดซับสภาพคล่องจากภายนอกที่มาจากการเงินดั้งเดิม” ซึ่งเป็นพลวัตที่กองทุนซื้อขายแลกเปลี่ยน (ETFs) และคลังเงินของบริษัทต่าง ๆ อัดฉีดเงินใหม่เข้าสู่บิตคอยน์ มากกว่าจะไหลไปยังหางยาวของโทเคนจำนวนมาก

ผลลัพธ์คือ ตลาดที่เงินทุนกระจุกอยู่ด้านบนแทนที่จะกระจายออก โดย Bitcoin.com News รายงานเมื่อต้นเดือนนี้ว่าดัชนี Altcoin Season Index ล่าสุดอยู่ที่ 49 ซึ่งยังต่ำกว่าค่า 75 ที่จำเป็นในการยืนยันอัลต์ซีซันที่แท้จริงอย่างมาก (ความเป็นเจ้าตลาดของบิตคอยน์แกว่งอยู่ใกล้ 58% ในช่วงเวลาเดียวกัน)

ไม่ตาย แต่คัดเลือกอย่างโหด

คี ยอง จู ให้เหตุผลว่าเกณฑ์การอยู่รอดของอัลต์คอยน์สูงขึ้นอย่างมาก โดยเตือนว่า “99.9% ของอัลต์คอยน์ ควรถูกคัดทิ้ง” ตามกรอบคิดของเขา โทเคนที่คุ้มค่าแก่การถือครองมีอยู่เพียงสามหมวดแคบ ๆ ได้แก่ สินทรัพย์ที่ผูกกับบริษัทอินเทอร์เน็ตระดับโลกที่สร้างเลเยอร์ตลาดแบบโทเคไนซ์ โปรโตคอลการเงินแบบกระจายศูนย์ (DeFi) ที่สร้างรายได้จริง และโครงการที่สอดคล้องกับการเปลี่ยนแปลงทางการเงินที่ใหญ่ขึ้น เช่น สเตเบิลคอยน์ หุ้นแบบโทเคไนซ์ และสินทรัพย์โลกจริง (RWAs)

นี่แตกต่างอย่างมากจากการพุ่งขึ้นแบบเหมารวมในวัฏจักรที่ผ่านมา เมื่อแทบทุกโทเคนที่มีโลโก้และโรดแมปก็สามารถขึ้นสามเท่าได้ในหนึ่งสัปดาห์ ข้อความถึงเทรดเดอร์ในทั้งหมดนี้ดูตรงไปตรงมา กล่าวคือ คลื่นใหญ่ที่เคยยกอัลต์คอยน์ทุกตัวในตลาดขึ้นพร้อมกันนั้นได้หายไปแล้ว และปัจจัยพื้นฐาน (เช่น รายได้ การยอมรับ การใช้งานจริง) จะเป็นตัวตัดสินว่าโครงการไหนจะอยู่รอด

ทำไมคู่มือเดิมถึงพัง

ดูเหมือนว่ามีหลายแรงผลักดันที่มาบรรจบกันจนทำให้การหมุนเวียนดังกล่าวพังลง ประการแรก เงินทุนสถาบันที่ไหลเข้าผ่านบิตคอยน์ ETF ตอนนี้มีแนวโน้มจะอยู่กับ BTC มากกว่าจะไล่ตามเส้นโค้งความเสี่ยงเหมือนที่เทรดเดอร์สายคริปโตเคยทำ นอกจากนี้ สภาพคล่องที่ตึงตัวทำให้นักเก็งกำไรเลือกมากขึ้น เมื่อจำนวนโทเคนมหาศาลทำให้ความสนใจถูกเจือจางจนแทบเป็นไปไม่ได้ที่จะรักษากำไรแบบกว้าง ๆ ในตลาดได้

Bitcoin.com News ได้บันทึกการเปลี่ยนแปลงนี้ไว้ รวมถึงบทวิเคราะห์ว่าทำไม อัลต์ซีซันปี 2025 ที่คาดไว้จึงไม่เคยเกิดขึ้น แม้ว่าบิตคอยน์จะทำสถิติใหม่ก็ตาม ภายใต้ฉากหลังนี้ ความเห็นล่าสุดของคี ยอง จู ได้ขยายวิทยานิพนธ์ดังกล่าวจากการหายไปของวัฏจักรหนึ่ง ไปสู่การเปลี่ยนแปลงเชิงโครงสร้างของพฤติกรรมตลาดทั้งในปัจจุบันและที่จะดำเนินต่อไป

บทความนี้แปลจากภาษาอังกฤษโดยใช้ AI เวอร์ชันภาษาอังกฤษต้นฉบับเป็นแหล่งข้อมูลที่เชื่อถือได้ การแปลอัตโนมัติอาจมีความไม่ถูกต้อง โดยเฉพาะอย่างยิ่งในคำศัพท์ทางกฎหมายและข้อบังคับ