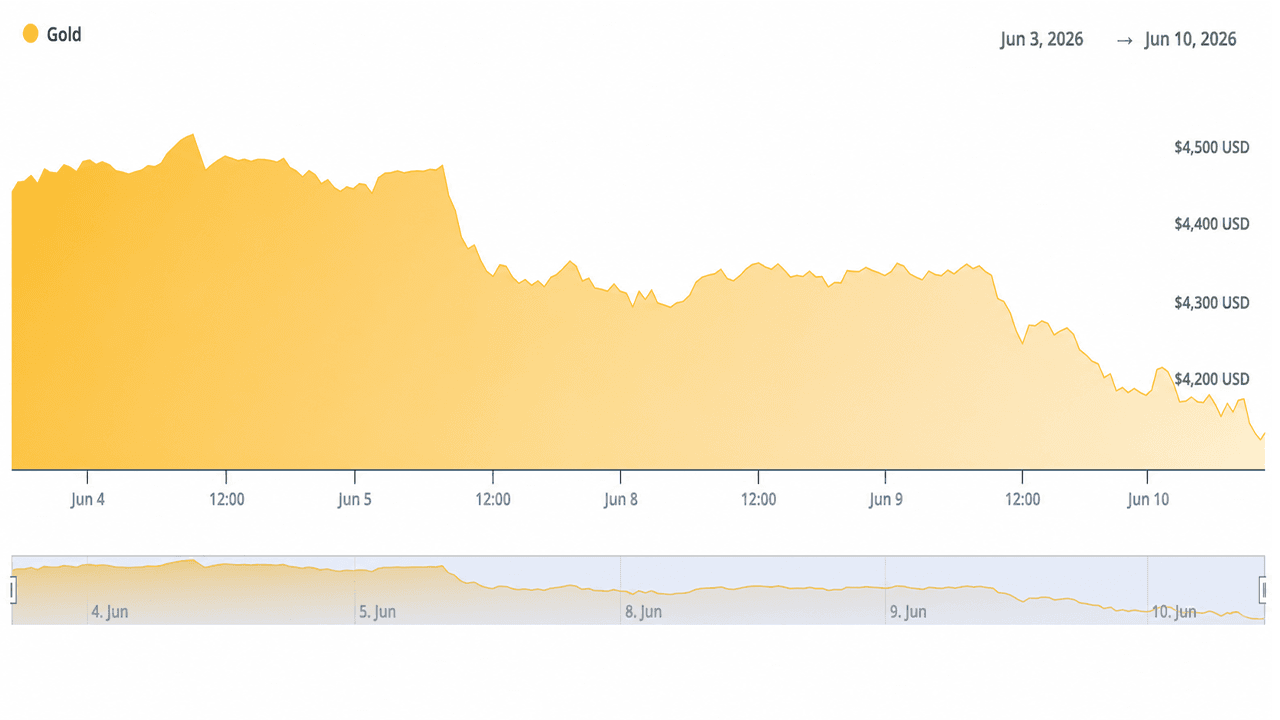

O ouro caiu US$ 138,60 na quarta-feira, uma vez que os dados do Índice de Preços ao Consumidor (IPC) de maio, mais elevados do que o esperado, anularam qualquer prêmio de refúgio de segurança gerado pelos temores de uma escalada da tensão com o Irã, levando o metal ao seu nível mais baixo em meses.

Operadores observam queda de 3,25% no preço do ouro, para US$ 4.120, após o IPC de maio confirmar inflação de 4,2%

Este artigo foi publicado há mais de um mês. Algumas informações podem não ser mais atuais.

ESCRITO POR

PARTILHAR

Principais conclusões

- O ouro caiu US$ 138,60, para US$ 4.120, em 10 de junho, quando o Bureau of Labor Statistics (BLS) confirmou que o IPC de maio subiu 4,2% em relação ao ano anterior.

- O CME FedWatch indicou uma probabilidade de 72% de aumento da taxa de juros em dezembro após o relatório de 172.000 empregos em maio.

- A prata caiu para US$ 64,79, prolongando uma queda de três dias a partir de mais de US$ 67, já que a escalada no Irã não conseguiu impulsionar os metais.

Preços do ouro e da prata em 10 de junho

Às 13h08 (horário da costa leste dos EUA), o ouro era cotado a US$ 4.120,10 por onça, com queda de 3,25% no dia. A mínima da sessão atingiu US$ 4.106,20. A prata era negociada a US$ 64,79, com queda de 0,65%, e a mínima diária foi de US$ 63,27. A platina caiu 2,03%, para US$ 1.687. O paládio foi o único a registrar alta, subindo 0,25%, para US$ 1.217.

Os movimentos prolongaram uma onda de vendas de três dias. O ouro foi negociado perto de US$ 4.330 em 8 de junho. Na tarde de quarta-feira, havia perdido cerca de US$ 210 por onça ao longo do período.

O que impulsionou as vendas

O Bureau of Labor Statistics divulgou o relatório do IPC de maio às 8h30 (horário da costa leste dos EUA) do dia 10 de junho. A inflação geral ficou em +0,5% em relação ao mês anterior e +4,2% em relação ao mesmo mês do ano anterior, acima dos 3,8% registrados em abril. O setor de energia foi o principal responsável pelo aumento mensal. A gasolina subiu 7,0% em maio e 40,5% em relação ao ano anterior, representando mais de 60% do aumento mensal geral. O IPC básico manteve-se em +0,2% em relação ao mês anterior e +2,9% em relação ao ano anterior, com a habitação contribuindo com mais +0,3%.

Os mercados já haviam reajustado as expectativas em relação ao Fed após o relatório de empregos não agrícolas de maio, que ficou em 172.000, aproximadamente o dobro da estimativa de consenso de 85.000. Dados do CME FedWatch mostraram que as chances de um aumento da taxa em dezembro estavam em aproximadamente 68–72% até 10 de junho, um aumento acentuado em relação às semanas anteriores. O rendimento dos títulos do Tesouro de 10 anos subiu para a faixa de 4,53–4,56%. O Índice do Dólar dos EUA se firmou perto de 99,9.

Rendimentos mais altos e um dólar mais forte aumentam o custo de oportunidade de manter ativos que não geram rendimento, como ouro e prata. O resultado do IPC confirmou o que os dados de emprego já haviam sugerido: é improvável que a política monetária seja flexibilizada no curto prazo.

O paradoxo geopolítico

As trocas de mísseis entre Israel e o Irã e o suposto envolvimento dos EUA perto do Estreito de Ormuz empurraram o petróleo para níveis máximos de US$ 94–US$ 96 por barril durante o período. Normalmente, esse tipo de tensão geopolítica atrai dinheiro para o ouro. Aqui, aconteceu o contrário.

Os preços mais altos do petróleo afetaram diretamente o componente de energia do IPC. Os mercados precificaram o canal de transmissão da inflação, os custos mais altos de energia, os números mais elevados e a resposta hawkish do Fed, em vez da tradicional demanda por ativos seguros em tempos de incerteza. O resultado: o ouro sofreu uma liquidação mesmo com a escalada do conflito.

Em 9 de junho, relatos de interrupção dos ataques e apelos de distensão mediados por Trump fizeram o petróleo cair cerca de 3%, atingindo mínimas de sete semanas. Isso removeu uma camada de medo sem eliminar a pressão inflacionária já incorporada aos dados. O ouro continuou em queda.

Então, na noite de terça-feira, as declarações de Trump agravaram a situação ao afirmar que o Irã havia abatido um helicóptero militar dos EUA e que a retaliação era necessária. Na quarta-feira, Trump insistiu que o Irã estava “se tornando rapidamente uma nação falida” e afirma que “a mídia de notícias falsas se recusa a reportar o quão eficaz é o bloqueio naval dos EUA”.

O ouro não se comportou como um suposto porto seguro no último dia e, de certa forma, teve um desempenho fraco durante este conflito específico com o Irã.

“Mais de US$ 12,95 trilhões foram eliminados do ouro e da prata em apenas 132 dias”, escreveu a conta X Bull Theory na quarta-feira. “O ouro despencou -26,50% em relação ao seu pico de janeiro, eliminando US$ 9,75 TRILHÕES em valor de mercado. A prata caiu 47,69%, eliminando US$ 3,2 trilhões. O mais louco é que isso está acontecendo enquanto a guerra com o Irã ainda está em andamento, o petróleo está perto de US$ 90 e a inflação permanece elevada — exatamente o tipo de ambiente em que o ouro e a prata deveriam ter um desempenho superior”, acrescentou a Bull Theory.

Contexto histórico

O histórico do ouro durante os conflitos no Oriente Médio não é uniformemente otimista. A Guerra do Golfo de 1990 produziu uma alta de 13% antes da invasão, seguida por uma reversão total assim que o conflito foi resolvido rapidamente. A invasão do Iraque em 2003 seguiu um arco semelhante: uma alta de mais de 20% antes da guerra deu lugar a vendas assim que as operações terrestres começaram. O ataque a Soleimani em 2020 empurrou brevemente o ouro para acima de US$ 1.550, mas a alta se dissipou em poucos dias.

A Revolução Iraniana de 1979 se destaca como exceção, onde uma crise prolongada, combinada com uma inflação já elevada e a fraqueza do dólar, produziu uma alta sustentada de cerca de US$ 200 para quase US$ 850 por onça. Esse ambiente é estruturalmente diferente do atual.

O padrão atual — dados sólidos do mercado de trabalho, IPC impulsionado pelos preços da energia, rendimentos em alta e dólar forte — segue mais de perto o roteiro de 1990, 2003 e 2020 do que o de 1979. No entanto, o ouro não está conseguindo fazer jus à sua reputação de longa data como ativo de refúgio em meio ao atual conflito no Oriente Médio.

Queda mais acentuada da prata

A prata caiu mais acentuadamente do que o ouro ao longo do período de três dias, em linha com seu beta mais alto. A relação ouro-prata ampliou-se. O duplo papel da prata como metal monetário e industrial significa que as posições especulativas compradas se desfazem mais rapidamente durante episódios de aversão ao risco impulsionados por fatores macroeconômicos.

O metal registrou entradas significativas durante sua alta até atingir uma cotação recorde de cerca de US$ 121 no início de 2026. A realização de lucros se acelerou à medida que as condições macroeconômicas mudaram.

Contexto estrutural

Os bancos centrais compraram um total líquido de 244 toneladas de ouro no primeiro trimestre de 2026. A prata continua enfrentando déficits estruturais de oferta ligados à fabricação de painéis solares, veículos elétricos e eletrônicos. Esses fundamentos de longo prazo permanecem intactos, mas não compensaram a pressão de venda no curto prazo.

O que os traders estão observando a seguir

O BLS divulga o PPI de maio em 11 de junho. Quaisquer novos desenvolvimentos geopolíticos no conflito entre Irã e Israel, declarações de representantes do Fed e dados de demanda física nos níveis de preço atuais determinarão se o nível psicológico de US$ 4.000 se manterá. Um cessar-fogo ou um PPI mais moderado poderiam apoiar uma recuperação de alívio. Dados persistentemente elevados ou uma nova escalada do conflito representam riscos de novos testes ao suporte.

Este artigo foi traduzido do inglês usando IA. A versão original em inglês é a fonte autorizada; traduções automáticas podem conter imprecisões, especialmente em terminologia jurídica e regulatória.