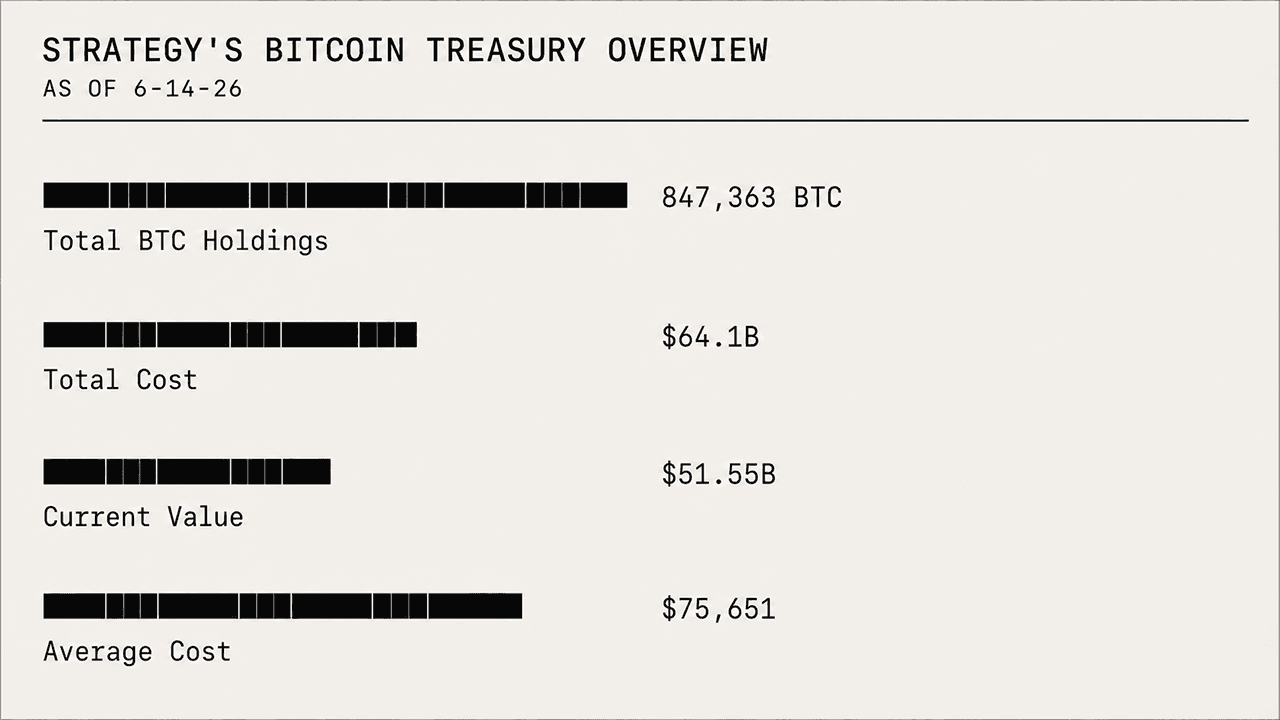

W środę kurs bitcoina spadł poniżej poziomu 60 000 dolarów, osiągając najniższy poziom w ciągu dnia wynoszący 59 500 dolarów, podczas gdy wartość zasobów firmy Strategy, wynosząca 847 363 BTC, jest obecnie o 12,55 mld dolarów niższa od ceny nabycia. Jednocześnie akcje spółki MSTR straciły na wartości, spadając o 78,37% od 16 lipca 2025 r.

Różnica w wycenie STRC pogłębia się, a strata księgowa strategii wynosząca 12,55 mld dolarów stanowi sprawdzian dla tezy Saylora

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

- Wartość zasobów Strategy wynosząca 847 363 BTC jest o 12,55 mld dolarów poniżej wartości rynkowej, podczas gdy cena bitcoina oscyluje poniżej 60 000 dolarów.

- Kurs akcji MSTR spadł o 78,37% od lipca 2025 r., tracąc znacznie więcej wartości niż w przypadku bezpośredniego posiadania BTC.

- Kurs akcji STRC wynosi 82,20 USD, co podnosi efektywną stopę zwrotu do 13,99%, ponieważ inwestorzy domagają się wyższej rekompensaty za ryzyko.

Dyskonto STRC wystawia na próbę zakład Strategy dotyczący bitcoina, ponieważ inwestorzy domagają się wyższej stopy zwrotu

Obecna strata sprawia, że teza Strategy dotycząca bitcoina jest poddawana ostrzejszej analizie rynkowej, sprawdzając, czy jej model zarządzania aktywami wytrzyma dotkliwy spadek wartości zarówno aktywów, które posiada, jak i akcji, za pomocą których inwestorzy obstawiają tę tezę. W ostatnim czasie uwaga skupiła się na akcjach uprzywilejowanych Strategy, STRC, których cena nadal utrzymuje się poniżej oczekiwanej wartości 100 USD.

Przy wartości nominalnej wynoszącej 100 USD za akcję kurs STRC spadł do 82,20 USD na dzień 24 czerwca 2026 r. o godz. 12:00 czasu wschodnioamerykańskiego, co spowodowało wzrost zmiennej dywidendy z 11,5% do obecnej efektywnej stopy zwrotu wynoszącej 13,99%. Różnica ta zasadniczo sygnalizuje, że inwestorzy wymagają wyższego zwrotu, aby utrzymać akcje uprzywilejowane.

Akcje STRC są obecnie notowane z dyskontem w obliczu ogólnej presji rynkowej na MSTR i aktywa powiązane z bitcoinem, a inwestorzy przypisują akcjom uprzywilejowanym wyższą premię za ryzyko. W efekcie znaczna ekspozycja spółki na BTC stanowi dodatkowe obciążenie dla jej instrumentów inwestycyjnych notowanych na Wall Street, bezpośrednio powiązanych ze strategią skarbową opartą na bitcoinie.

Słabe perspektywy bitcoina obciążają strategię inwestycyjną

W ostatnim czasie bitcoin nie był zbyt łaskawy dla spółki. Cena tego aktywa spadła o 51% w stosunku do historycznego maksimum z października 2025 r., które wynosiło ponad 126 000 USD, a w ciągu ostatnich 12 miesięcy straciła ponad 42% swojej wartości, przy czym ponad 30% tego spadku miało miejsce w ciągu ostatnich sześciu miesięcy. Perspektywy na przyszłość pozostają pesymistyczne, analitycy są podzieleni co do dalszego kierunku zmian kursu BTC, a kursy na rynkach prognoz sugerują, że cena bitcoina może spaść znacznie niżej, zanim ponownie osiągnie poziom 100 000 USD.

Ponieważ cena BTC znajduje się obecnie znacznie poniżej średniej ceny nabycia Strategy wynoszącej 75 651 USD za monetę, pozycja firmy w bitcoinach jest obecnie głęboko na minusie. Strategy nabyła swój zapas 847 363 BTC za 64,1 mld dolarów, ale na dzień 24 czerwca 2026 r. rezerwy te są wyceniane na 51,55 mld dolarów, co oznacza, że firma odnotowuje stratę księgową w wysokości 12,55 mld dolarów. Pomimo znacznej straty niezrealizowanej firma nadal kupuje kolejne bitcoiny, dodając w tym tygodniu 520 BTC po nabyciu 1 587 BTC w poprzednim tygodniu.

Akcje MSTR odczuwają skutki spadku

Spadek ceny bitcoina wywarł również presję na akcje MSTR i ich wyniki rynkowe. Kurs akcji nadal powoli spada i podczas gdy BTC stracił 42,77% od 16 lipca 2025 r., MSTR odnotował spadek o 78,37%, co sprawia, że ekspozycja na Strategy jest dla inwestorów znacznie bardziej dotkliwa niż bezpośrednie posiadanie BTC. Tego dnia w lipcu 2025 r. akcje MSTR były notowane po 455,90 USD za akcję; obecnie ich cena oscyluje wokół 98,59 USD.

Inwestorzy MSTR ponoszą większe straty niż bezpośredni posiadacze bitcoina z kilku przyczyn strukturalnych i mechanicznych. Jest to klasyczny przykład lewarowanego, opakowanego w formę korporacyjną instrumentu zastępczego dla bitcoina, który pozostaje w tyle za spotowym BTC podczas fazy korekcyjnej oraz w okresie charakteryzującym się wysoką ceną nabycia. W gruncie rzeczy dźwignia finansowa działa w obie strony: w przeszłości wzmacniała wzrosty, ale obecnie potęguje poważne spadki, których doświadcza MSTR.

Fundusz MSTR był powszechnie nabywany jako instrument o wysokim współczynniku beta, działający na zasadzie lewarowanego substytutu bitcoina. Kiedy cena bitcoina gwałtownie rosła, MSTR historycznie wykazywał znacznie bardziej dynamiczne ruchy, czasami generując zyski dwu- lub trzykrotnie wyższe od zysków samego aktywa, a nawet większe. Jednak gdy cena bitcoina ulega korekcie lub pozostaje w stagnacji, tak jak ma to miejsce obecnie, MSTR ma tendencję do znacznie ostrzejszych spadków.

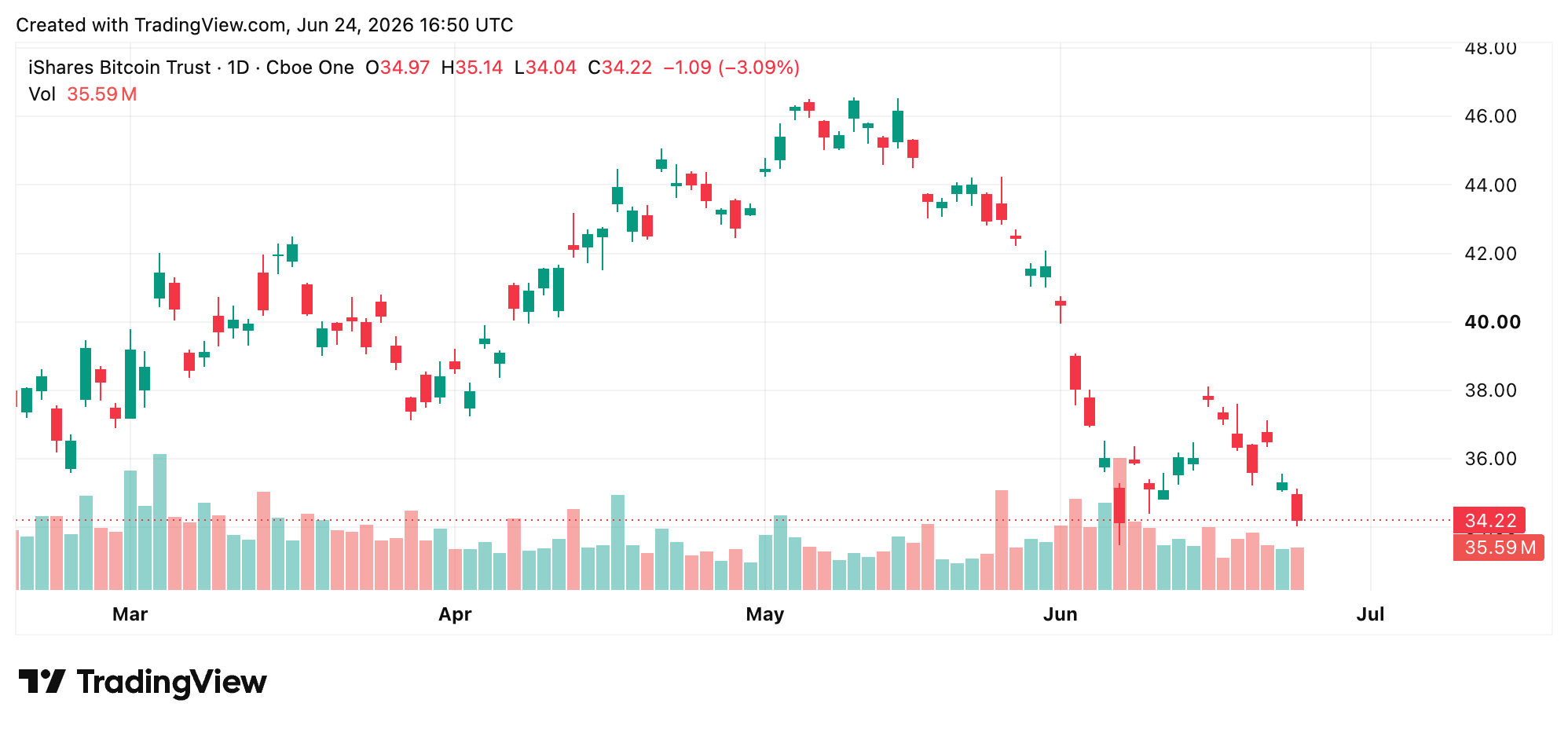

Fundusz IBIT firmy Blackrock śledzi kurs BTC w bardziej przejrzysty sposób

Fundusz IBIT firmy Blackrock odnotował znacznie mniejsze spadki. Ishares Bitcoin Trust to czysty, nielewierżony fundusz typu ETF oparty na bitcoinie w transakcjach spot, podczas gdy MSTR to wysoce lewarowany, aktywnie zarządzany korporacyjny instrument oparty na bitcoinie, obciążony znacznymi tarciami strukturalnymi.

IBIT posiada rzeczywiste bitcoiny i ma na celu śledzenie ceny spot BTC, pomniejszonej o niewielki wskaźnik kosztów. Natomiast Strategy wyemitowała nowe akcje zwykłe o wartości miliardów dolarów w ramach programów „at-the-market”, aby móc kupować coraz więcej bitcoinów, podczas gdy tworzenie akcji IBIT jest napędzane przez arbitrerów, co pozwala ETF-owi śledzić bitcoina znacznie bardziej przejrzyście.

Jak nisko może spaść cena bitcoina, zanim MSTR się załamie?

Gotowość Strategy do dalszego kupowania bitcoinów pomimo wielomiliardowych strat księgowych odzwierciedla przekonanie, którego większość graczy instytucjonalnych nie byłaby w stanie utrzymać. Jednak samo przekonanie nie wystarczy, by zniwelować różnicę między średnim kosztem nabycia wynoszącym 75 651 USD a ceną spotową oscylującą obecnie poniżej 60 000 USD. Presja strukturalna oddziałująca na MSTR, STRC i samego bitcoina działa obecnie jednocześnie z trzech kierunków. Rynki nie karzą Strategy za utrzymywanie bitcoina. Uwzględniają one w wycenie koszt utrzymywania go w ten sposób.

Głębszym pytaniem jest to, czy firma przetrwa korektę, zanim jej mechanizm pozyskiwania kapitału stanie się zbyt kosztowny w eksploatacji. Stało się to kluczowym pytaniem wiszącym nad transakcją: jak nisko może spaść kurs BTC, zanim obciążenie stanie się zbyt duże, by MSTR mogło je wchłonąć?

Każda nowa emisja akcji powoduje rozwodnienie udziałów dotychczasowych akcjonariuszy, każdy punkt dyskonta STRC wskazuje na wyższą wymaganą rekompensatę za ryzyko, a każdy tydzień, w którym BTC notuje się poniżej kosztu nabycia Strategy, zaostrza te kalkulacje. Michael Saylor i spółka wielokrotnie powtarzali, że firma nie stoi w obliczu bezpośredniego zagrożenia, ale gdy w grę wchodzi dźwignia finansowa, a wartość aktywów bazowych nieustannie spada, dystans między pewnością siebie a niepokojem może szybko się zmniejszyć.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.