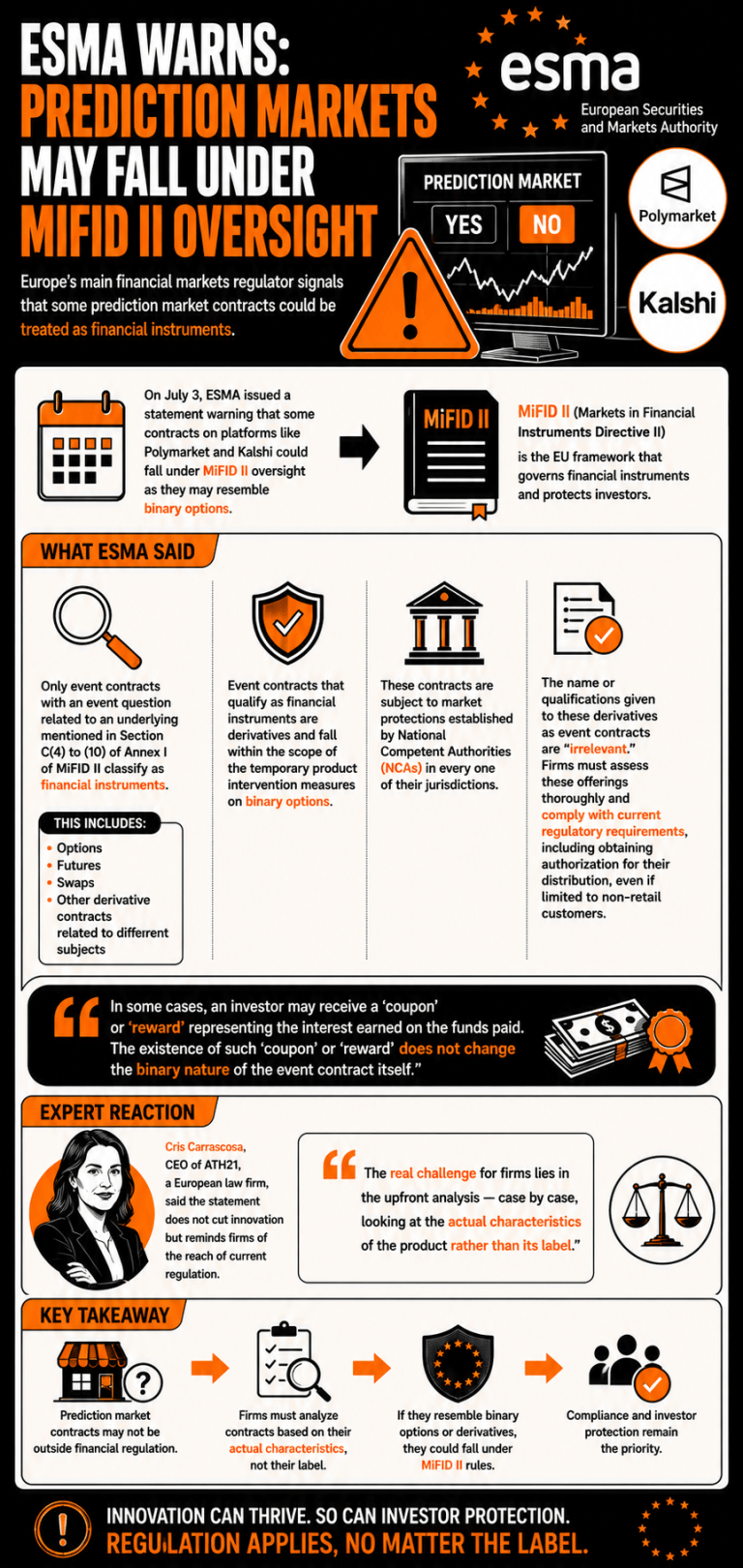

Op 3 juli heeft de ESMA een verklaring uitgegeven waarin zij waarschuwt dat bepaalde contracten op gebeurtenissen die lijken op binaire opties, mogelijk onder de huidige derivatenregelgeving vallen. De toezichthouder benadrukte dat bedrijven die deze instrumenten aanbieden, moeten beoordelen of deze contracten onder deze classificatie vallen om aan de wettelijke vereisten te voldoen.

ESMA waarschuwt dat voorspellingsmarktplatforms te maken kunnen krijgen met strenge financiële regelgeving van de EU

GESCHREVEN DOOR

DELEN

Belangrijkste punten

- ESMA waarschuwde dat voorspellingscontracten als binaire opties kunnen fungeren, waardoor platforms gedwongen worden om MiFID II-goedkeuring aan te vragen.

- Toezichthouders verklaarden dat de benamingen van gebeurteniscontracten niet relevant zijn, waardoor deze onderworpen zijn aan nationale regels inzake marktbescherming.

- Europese juristen drongen er bij bedrijven op aan om producten per geval te analyseren om naleving van de regelgeving te waarborgen.

Europa richt zijn pijlen op markten voor gebeurteniscontracten die lijken op binaire opties

De Europese Autoriteit voor effecten en markten (ESMA), de belangrijkste toezichthouder op de financiële markten in Europa, heeft een verklaring uitgegeven waarin wordt gewaarschuwd voor de toepassing van de huidige regelgevingskaders op bepaalde contracten die op voorspellingsmarkten worden aangeboden.

Op 3 juli benadrukte de ESMA dat sommige contracten die worden aangeboden op voorspellingsmarktplatforms zoals Polymarket en Kalshi onder het toezicht van MiFID II (Richtlijn betreffende markten voor financiële instrumenten II) zouden kunnen vallen, aangezien ze op binaire opties kunnen lijken.

De toezichthouder verklaarde dat „alleen gebeurteniscontracten met een gebeurtenisvraag die betrekking heeft op een onderliggende waarde zoals vermeld in sectie C, punten 4 tot en met 10, van bijlage I bij MiFID II, als financiële instrumenten worden aangemerkt“, waaronder opties, futures, swaps en derivatencontracten met betrekking tot verschillende onderwerpen vallen.

ESMA verklaarde dat gebeurteniscontracten die als financiële instrumenten worden aangemerkt „derivaten zijn en binnen het toepassingsgebied van de tijdelijke productinterventiemaatregelen inzake binaire opties vallen“, en onderworpen zijn aan de marktbeschermingsmaatregelen die door de nationale bevoegde autoriteiten (NCA’s) in elk van hun rechtsgebieden zijn vastgesteld.

De naam of kwalificaties die aan deze derivaten worden gegeven als „gebeurteniscontracten“ zijn „irrelevant“, aldus de ESMA, en de ondernemingen die deze aanbieden, moeten een grondige beoordeling van deze aanbiedingen uitvoeren en voldoen aan de geldende regelgevingsvereisten, waaronder het verkrijgen van een vergunning voor de distributie ervan, zelfs indien deze beperkt is tot niet-retailklanten.

„In sommige gevallen kan een belegger een ‘coupon’ of ‘beloning’ ontvangen die de rente vertegenwoordigt die is verdiend op de gestorte gelden. Het bestaan van een dergelijke ‘coupon’ of ‘beloning’ verandert niets aan het binaire karakter van het gebeurteniscontract zelf“, concludeerde ESMA.

Cris Carrascosa, CEO van ATH21, een Europees advocatenkantoor, benadrukte dat de verklaring innovatie niet in de weg stond, maar bedrijven juist herinnerde aan de reikwijdte van de huidige regelgeving. "De echte uitdaging voor bedrijven ligt in de analyse vooraf — per geval, waarbij gekeken wordt naar de daadwerkelijke kenmerken van het product in plaats van naar het label", stelde zij vast.

Dit artikel is met behulp van AI uit het Engels vertaald. De originele Engelstalige versie is de gezaghebbende bron; geautomatiseerde vertalingen kunnen onnauwkeurigheden bevatten, met name in juridische en regelgevende terminologie.