리서치 업체 크립토퀀트(Cryptoquant)는 전략(Strategy)사의 배당금 지급 여력이 7년 이상에서 불과 14개월로 급감하고, 우선주가 계속해서 액면가 아래에서 거래되자, 해당 회사가 비트코인 매입을 중단하고 현금 보유고를 재건해야 한다고 경고했다. 주요 내용

크립토퀀트, STRC가 기준치 아래 머물자 “비트코인 매수를 일시 중단하고 현금 보유량을 재축적해야 한다”고 경고

공유

- 크립토퀀트는 스트래터지의 배당금 지급 여력이 7년 이상에서 14개월로 떨어졌다고 밝히며, 비트코인 매입을 일시 중단할 것을 촉구했다.

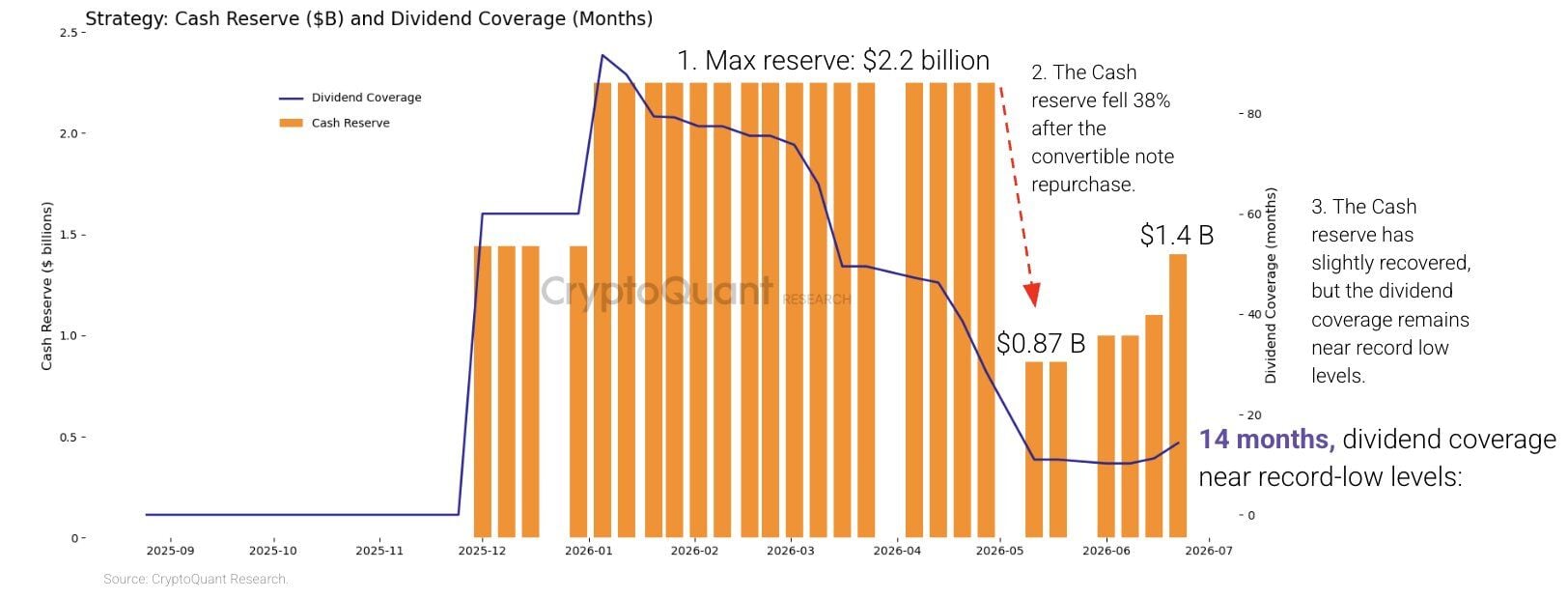

- 연간 배당금 지급 의무가 약 12억 달러로 증가함에 따라 Strategy의 현금 보유고는 2026년에 38% 감소했다.

- STRC 우선주는 여전히 액면가인 100달러 아래에서 맴돌고 있어, 투자자들이 이 회사에 대해 신중한 태도를 보이고 있음을 시사한다.

배당금 지급 능력의 급격한 악화

이 회사의 대차대조표를 면밀히 추적해 온 온체인 데이터 기업 크립토퀀트(Cryptoquant)에 따르면, 스트래티지(Strategy Inc., 나스닥: MSTR)는 비트코인 매집을 일시 중단하고 현금 보유고 재건에 우선순위를 두어야 한다. 이 경고는 회사의 우선주 배당금을 뒷받침하는 지표가 급격히 악화된 데 따른 것이다.

크립토퀀트의 연구 책임자 훌리오 모레노는 이 회사의 배당금 지급 여력이 2026년 초 7년 이상에서 불과 14개월로 떨어졌다고 말했다. 같은 기간 동안, 회사가 비트코인 매입 자금을 조달하기 위해 STRC 우선주를 추가로 발행함에 따라 연간 배당금 지급 의무는 약 3억 달러에서 약 12억 달러로 증가했다. 그는 이어 다음과 같이 덧붙였다:

이러한 악화는 자본 운용 결정으로 인해 더욱 심화되었는데, 모레노는 스트래티지가 최근 2029년 만기인 0% 전환 우선채권 15억 달러를 자사 매입했으며, 이로 인해 증가하는 배당금 지급을 뒷받침할 수 있는 가용 현금이 줄어들었다고 지적했다."Strategy가 비트코인 매입 자금을 조달하기 위해 STRC 우선주를 계속 발행함에 따라, 연간 배당금 지급 의무는 급격히 증가한 반면 현금 완충 여력은 줄어들었습니다."

STRC, 액면가 아래 갇혀

이러한 압박은 우선주 자체의 시장 가격에서도 뚜렷이 드러났다. 비트코인 담보 우선주인 스트래터지의 STRC는 투자자들이 해당 상품의 위험을 재평가함에 따라 액면가인 100달러로 회복하는 데 어려움을 겪었으며, 한때 90달러 아래로 떨어지기도 했다.

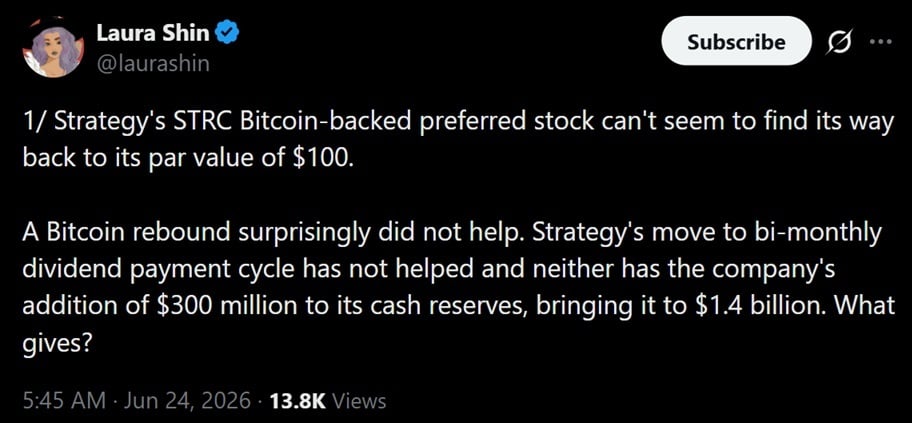

비트코인이 반등했음에도 문제는 해결되지 않았다. 저널리스트 로라 신(Laura Shin)의 보도에 따르면, 회사가 배당 주기를 격월제로 변경하고 구조를 강화하기 위해 3억 달러를 추가 투입했음에도 STRC는 액면가로 회복하지 못했는데, 이는 할인율이 단기적인 가격 변동보다 더 근본적인 우려를 반영하고 있음을 시사한다.

비트코인닷컴 뉴스는 지난주 크립토퀀트(Cryptoquant)가 비트코인 가격의 장기적인 정체

자체가 STRC를 침몰시킬 위험이 있다고 경고했다고 보도한 바 있다. 이 시나리오에서는 우선주가 폭락이 아닌 상승 모멘텀 부족으로 인해 약세를 보일 수 있다.Strategy에 필요한 것

현재 연간 배당 부담이 약 12억 달러인 상황에서, 모레노는 Strategy가 24개월 치 배당금을 충당하기 위해서는 현재 수준의 거의 두 배에 달하는 약 28억 달러의 현금 준비금이 필요할 것으로 추산했다. 그러나 배당 의무가 급증한 반면 2026년 초 이후 현금 보유량이 38% 감소하면서 회사의 현금 상황은 부정적인 방향으로 흘러가고 있으며, 이로 인해 Strategy가 갚아야 할 금액과 보유한 유동 자금 간의 격차가 점점 더 벌어지고 있다.

끊임없는 비트코인 축적을 통해 정체성을 구축해 온 기업으로서, 매수 중단을 권고하는 것은 핵심 전략에 정면으로 위배된다. 최근 몇 주 동안 마이클 세일러는 약세론에 반박하며, 필요시 비트코인을 매도할 수도 있다고 주장하는 한편 자사의 전략이 여전히 유효하다고 강조했다.

그렇긴 하지만, 당면한 의문은 ‘스트래티지’가 매입을 일시 중단하고 크립토퀀트(Cryptoquant)가 제시한 약 28억 달러 수준으로 재건할 경우 배당금 충당 우려를 완화할 수 있을지 여부다. 하지만 이는 모든 기회를 놓치지 않고 비트코인을 매입해 온 이 회사에게는 주목할 만한 전환점이 될 것이다.

배당 커버리지가 강화되고 우선주가 회복될 때까지, 스트래티지의 비트코인 확장 야망과 현금 지급 의무 사이의 격차는 이 회사를 둘러싼 핵심 쟁점으로 남아 있을 가능성이 높다.

이 기사는 AI를 사용하여 영어에서 번역되었습니다. 영어 원본이 권위 있는 출처이며, 자동 번역에는 특히 법률 및 규제 용어에서 부정확한 내용이 포함될 수 있습니다.