올해 잠시 동안 시장은 울타리로 둘러싸인 모든 메가와트가 AI 공장이 될 수 있다고 믿고 싶어 하는 듯했습니다. 이 기사는 BlocksBridge Consulting이 발행하는 주간 뉴스레터인 ‘Miner Weekly’에 처음 실렸으며, 이 뉴스레터는 The Energy Mag의 에너지, 비트코인, AI 컴퓨팅 관련 최신 뉴스를 선별하여 제공합니다. 구독하시면 매주 이메일로 받아보실 수 있습니다. 비트코인 채굴자들은 더 이상 해시프라이스, 채굴 장비 효율성, 또는 다음 난이도 조정만 이야기할 필요가 없어졌습니다. 그들은 캠퍼스, 임대 조건, 하이퍼스케일러, 네오클라우드, 추론 워크로드, 그리고 “중요 IT 부하”에 대해 이야기할 수 있게 되었습니다. 한때 ASIC 랙에 전력을 공급하던 바로 그 변전소들이, 인공지능 붐으로 향하는 희소한 에너지 관문으로서 투자자들에게 재조명받게 되었습니다. 전력 공급이 제한된 시장에서 이러한 이야기는 통했습니다. 이 이야기가 너무나 잘 먹혀들면서, 이제 새로운 질문이 중요해지기 시작했습니다. 바로 “이 이야기가 통하던 동안 누가 유동성을 확보했는가?”라는 질문입니다.

비트코인 채굴자들의 AI 랠리, 내부자 유동성에 주목

작성자

공유

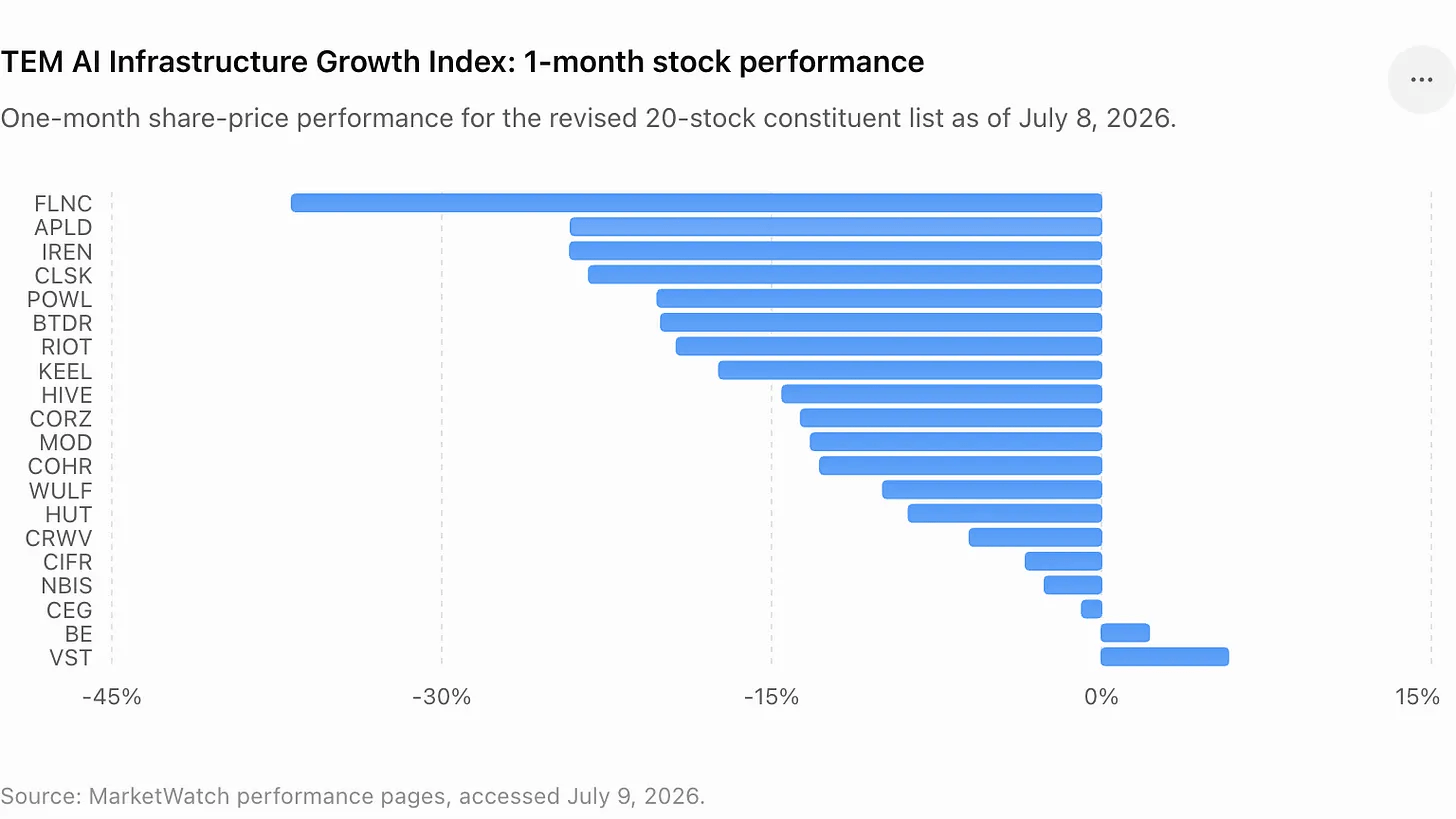

이 질문은 비트코인 채굴업체, 네오클라우드, 전력 공급업체 및 AI 인프라의 물리적 구축과 관련된 기타 기업들을 추적하는 지수인 TEM AI 인프라 성장 지수(TEM AI Infrastructure Growth Index)가 지난 한 달 동안 16% 하락함에 따라 전면에 부각되고 있다. 이번 조정은 에너지 기반 컴퓨팅에 대한 장기적인 논리를 무효화하지 않습니다. 또한 최근 내부자 매도나 주주들의 지분 축소가 부적절했다는 것을 시사하지도 않습니다. 많은 거래가 규칙 10b5-1 계획에 따른 사전 약정 거래로 공개되었는데, 이 계획은 내부자가 사전에 설정된 지침에 따라 주식을 매도할 수 있도록 고안된 것입니다.

하지만 시장의 인식은 순식간에 바뀔 수 있다. 주가 상승 국면에서 이루어진 계획된 매도는 일상적인 일로 보일 수 있다. 그러나 계획된 매도 직후 해당 업종 전반에 걸쳐 하락세가 이어지면, 이는 유동성 확보를 위한 매도 기회로 비치기 시작한다.

최근 시장 동향은 투자자들에게 여러 가지 사례를 제시했다. 코어 사이언티픽(Core Scientific, NASDAQ: CORZ)의 법무 책임자는 회사의 AI 데이터 센터 관련 호재가 주가를 끌어올리는 가운데 주식을 매도했다. 라이엇 플랫폼스(Riot Platforms, NASDAQ: RIOT)의 최고경영자는 이 채굴업체의 주가가 반등한 후 사전에 계획된 매도 사실을 공개했다. 테더(Tether)는 이전 매도세 중에 매수한 뒤 반등 국면에서 매도하며 비트디어(NASDAQ: BTDR)에 대한 보유 지분을 줄였습니다. 테라울프(NASDAQ: WULF)는 해당 업계에서 가장 중대한 AI 임대 계약 발표 중 하나가 이루어지기 직전에 최고경영자의 새로운 주식 매각 사실을 공개했습니다.

한편, 아이렌(IREN)의 경우 논란의 초점은 내부자 매도보다는 내부자 보수 지급 문제에 더 맞춰져 있다. 이 회사 이사회는 공동 창업자 겸 공동 CEO들에게 1,800만 개 이상의 제한적 주식 단위(RSU)를 승인했으며, 이로 인해 채굴에서 AI로의 전환 과정에서 가장 두드러진 수혜주 중 하나로 떠오른 이 주식에 지배구조 및 희석화 논쟁이 더해졌다.

이러한 일련의 사건들은 AI 인프라 투자 흐름의 변화를 보여준다. 투자자들은 더 이상 단순히 어떤 기업이 영향력을 가지고 있는지만 묻지 않는다. 누가 경제적 이익을 확보하는지, 누가 희석을 감수하는지, 누가 상승 여력을 유지하는지, 그리고 투자 열기가 식기 전에 재평가를 통해 수익을 실현했는지를 묻고 있다.

테라울프(TeraWulf), 주목받다

테라울프는 이 분야에서 가장 뚜렷한 AI 인프라 재평가 사례 중 하나로 남아 있기 때문에 가장 생생한 사례 연구를 제공한다.

6월 29일, 테라울프의 회장 겸 최고경영자(CEO)인 폴 프레이거(Paul Prager)가 관리하는 법인인 베오울프 E&D 홀딩스(Beowulf E&D Holdings)는 테라울프 주식 275,000주를 주당 가중평균 가격 26.596달러에 매각하여 약 730만 달러의 총 매각 대금을 확보했다고 밝혔다. 이번 매각은 테라울프가 앤트로픽(Anthropic)과 20년짜리 AI 인프라 임대 계약을 발표하기 일주일 전에 이루어졌다. 이 6월 거래는 3월 말 이후 프레이거와 베오울프 E&D 홀딩스가 공개한 일련의 매각 중 일부였다. 총계로 볼 때, 프레이거와 그가 관리하는 법인은 약 159만 주의 테라울프 주식을 매각하여 총 약 3,270만 달러의 매출을 올렸으며, 이는 주당 가중평균 매각 가격이 약 20.55달러임을 시사한다.

이어 7월 6일, 테라울프는 켄터키주 호즈빌에 위치한 자사의 저스티파이드 데이터(Justified Data) 캠퍼스에서 앤트로픽과 20년 임대 계약을 체결했다고 발표했다. 이 임대 계약은 초기 계약 기간 동안 약 190억 달러의 계약 수익을 창출하고 약 401MW의 핵심 IT 부하를 지원할 것으로 예상된다. 또한 테라울프는 애버네시(Abernathy) 합작 투자사에서 보유한 지분 50.1%를 플루이드스택(Fluidstack)이 주도하는 투자자 그룹에 매각하기로 합의했으며, 이를 통해 약 4억 5,000만 달러 상당의 투자 자금을 회수하고, 전액 자회사인 AI 인프라 프로젝트에 재투자할 자금을 확보하게 되었다.

이는 투자자들이 전력 공급이 풍부한 채굴 기업들로부터 기대해 온 바로 그 유형의 거래입니다. 즉, 장기적인 AI 고객 확보, 막대한 계약 수익 규모, 그리고 기존 채굴 인프라를 더 높은 배수를 기록하는 자산 기반으로 업그레이드할 수 있다는 논거를 제시하는 것입니다. 또한 이러한 순간은 내부자 유동성을 주목할 가치가 있게 만듭니다.

Cipher, Riot, Core Scientific이 보여주는 동일한 패턴

Cipher Digital(나스닥: CIFR)은 ‘유동성 창’이라는 주제에 가장 최근의 사례를 추가했다.

7월 8일, 사이퍼의 타일러 페이지(Tyler Page) CEO는 시가총액 약 238만 달러에 해당하는 CIFR 주식 112,500주를 매도하겠다고 신고했으며, 이는 주당 평균 21.19달러를 의미합니다. 이번 매도는 2025년 12월 19일에 채택된 규칙 10b5-1 거래 계획에 따른 것이었다. 사이퍼는 이전에 페이지 CEO의 계획이 2026년 12월 24일까지 최대 150만 주를 매각할 수 있도록 규정하고 있다고 공시한 바 있다. 이번 112,500주 매각 공지는 해당 계획에 따른 총 150만 주 한도의 7.5%에 해당한다. 라이엇 플랫폼스(Riot Platforms) 측도 이와 관련된 별도의 입장을 밝혔다. 지난 5월, 제이슨 레스(Jason Les) CEO는 2025년 8월에 채택된 규칙 10b5-1 계획에 따라 약 420만 달러 상당의 주식 17만 5,000주를 매도했다. 6월 22일에는 시가총액 703만 달러에 달하는 주식 25만 주를 추가로 매도했다.

코어 사이언티픽(Core Scientific) 역시 AI와 채굴이 결합된 크로스오버 거래의 또 다른 주목받는 기업이다. 이 회사는 2024년 파산에서 벗어난 후, 자체 채굴 매출 감소세가 지속되는 가운데 고밀도 코로케이션 및 AI 인프라를 중심으로 사업 방향을 재편했다.

코어 사이언티픽의 최고 법무·행정 책임자(CLCO)인 토드 듀쉰(Todd DuChene)은 7월 6일, 시가 총액 300만 달러 상당의 주식 14만 주를 매도하겠다는 신고를 제출했다. 이번 매각 계획은 4월 13일 이후 1만 주씩 12차례에 걸쳐 진행된 매도에 이은 것으로, 이 계획에 따라 공개된 매각 규모는 약 26만 주, 총 매각 대금은 590만 달러에 달한다.

이 점들은 중요한 유의사항이다. 규칙 10b5-1은 내부자 거래를 이후의 기업 상황 변화와 분리하기 위해 사전에 마련된 거래 계획을 지칭하며, 지분을 많이 보유한 경영진의 매도는 회사에 대한 부정적인 전망보다는 자산 분산, 세금 문제 또는 개인 유동성 확보를 반영할 수 있다. 이는 약세 전망을 시인하는 것이 아니다. 주식 비중이 높은 보상 패키지를 가진 임원들은 회사에 대해 여전히 낙관적인 입장을 유지하고 있더라도 종종 주식을 매도합니다.

하지만 공개 시장은 단순히 합법성만을 고려하지 않습니다. 이해관계의 일치 여부도 고려합니다. AI 기대감으로 주가가 재평가된 후 경영진이 매도하고, 그 후 해당 업종이 조정 국면에 접어들면, 투자자들은 위험과 수익의 균형이 내부자에서 일반 유통주주로 이동했는지 의문을 제기하기 시작합니다. 유동성 확보 기회라는 주제는 경영진에게만 국한되지 않습니다.

테더(Tether)의 최근 비트디어(Bitdeer) 거래 사례는 전략적 보유자들도 AI 채굴 관련 주가 반등을 이용해 포지션을 축소했음을 보여준다. TheEnergyMag이 보도한 바와 같이, 테더는 올해 초 시장 매도세 속에서 주당 8.85달러에 비트디어를 매수한 후, 6월 초 평균 약 20달러에 비트디어 포지션을 축소했습니다. 테더는 여전히 비트디어의 최대 주주 중 하나이지만, 이번 거래는 ‘약세장에서 매수하고, AI 재평가 국면에서 포지션을 축소하며, 호재가 지속될 경우 계속 참여할 수 있을 만큼 충분한 포지션을 유지한다’는 전형적인 패턴에 부합합니다.

IREN, 거버넌스 계층 강화

IREN은 이와는 다르지만 관련이 있는 또 다른 문제를 부각시키고 있다. 이 회사는 비트코인 채굴을 넘어 대규모 AI 클라우드 및 데이터 센터 사업 기회를 모색하면서 가장 주목받는 AI 인프라 기업 중 하나로 떠올랐다. 그러나 최근 공개된 보상 내역은 일부 개인 투자자와 시장 평론가들 사이에서 반발을 불러일으켰다.

6월 30일, IREN 이사회는 공동 CEO인 윌리엄 로버츠(William Roberts)와 다니엘 로버츠(Daniel Roberts)에게 각각 9,099,328주의 제한적 주식 단위(RSU)를 부여하는 안을 승인했다. 이 보상에는 총 6년의 행사가능 기간 및 보유 기간이 적용된다. 회사는 두 공동 CEO 모두 2031 회계연도까지는 추가 지분 인센티브를 받지 않을 것이며, 이번 보상은 IREN의 다음 성장 단계에 걸쳐 경영진을 유지하고 동기를 부여하기 위해 마련된 것이라고 밝혔다.

이러한 설명에도 논란은 가라앉지 않았다. 비평가들은 보상 패키지의 규모, 희석 효과, 그리고 회사가 AI 인프라 전략이 지속적인 수익을 창출할 수 있음을 입증하는 과정에 여전히 있다는 점에 주목했다. 기업 지배 구조에 대한 우려가 AI 관련 주식의 광범위한 매도세와 맞물리면서 IREN 주가는 급락했다.

IREN 사건은 단순한 내부자 매도 사례가 아니다. 이는 비즈니스 모델이 완전히 성숙하기 전에 창업자와 경영진이 AI 인프라의 상승 여력 중 얼마나 많은 부분을 가져가야 하는지에 대한 논쟁으로, 어쩌면 더 중요한 사안일 수 있다. 바로 이 지점에서 AI 인프라 투자가 다른 자본 집약적 붐과 닮아가는 지점이다. 상승세의 첫 단계는 ‘희소성’에 관한 것이었다. 다음 단계는 지배구조, 자본 규율, 그리고 실행력에 관한 것입니다. 이 단계에서는 공개된 내부자 매도, 전략적 주주들의 지분 축소, 그리고 창업자에 대한 대규모 지분 부여가 모두 하나의 흐름 속에서 연결됩니다. 이러한 움직임들은 공개 시장 붐 속에서 사적 인센티브가 어디에 위치해 있는지를 투자자들에게 보여줍니다.

이 기사는 BlocksBridge Consulting이 발행하는 주간 뉴스레터인 ‘Miner Weekly’에 처음 게재되었으며, The Energy Mag의 에너지, 비트코인, AI 컴퓨팅 관련 최신 뉴스를 선별하여 제공합니다. 구독하시면 매주 한 번 이메일로 받아보실 수 있습니다.

이 기사는 AI를 사용하여 영어에서 번역되었습니다. 영어 원본이 권위 있는 출처이며, 자동 번역에는 특히 법률 및 규제 용어에서 부정확한 내용이 포함될 수 있습니다.