프락소스 캐피털(Praxos Capital)의 공동 창업자인 비니 링엄(Vinny Lingham)은 언체인드(Unchained)의 로라 신(Laura Shin)과의 인터뷰에서, 스트래터지(Strategy)의 재무 구조가 18개월 전 자신이 예측했던 대로 무너지고 있으며, 이 회사는 어떤 조치를 취하더라도 상황이 더 악화될 수밖에 없는 지점에 다다르고 있을지도 모른다고 말했다.

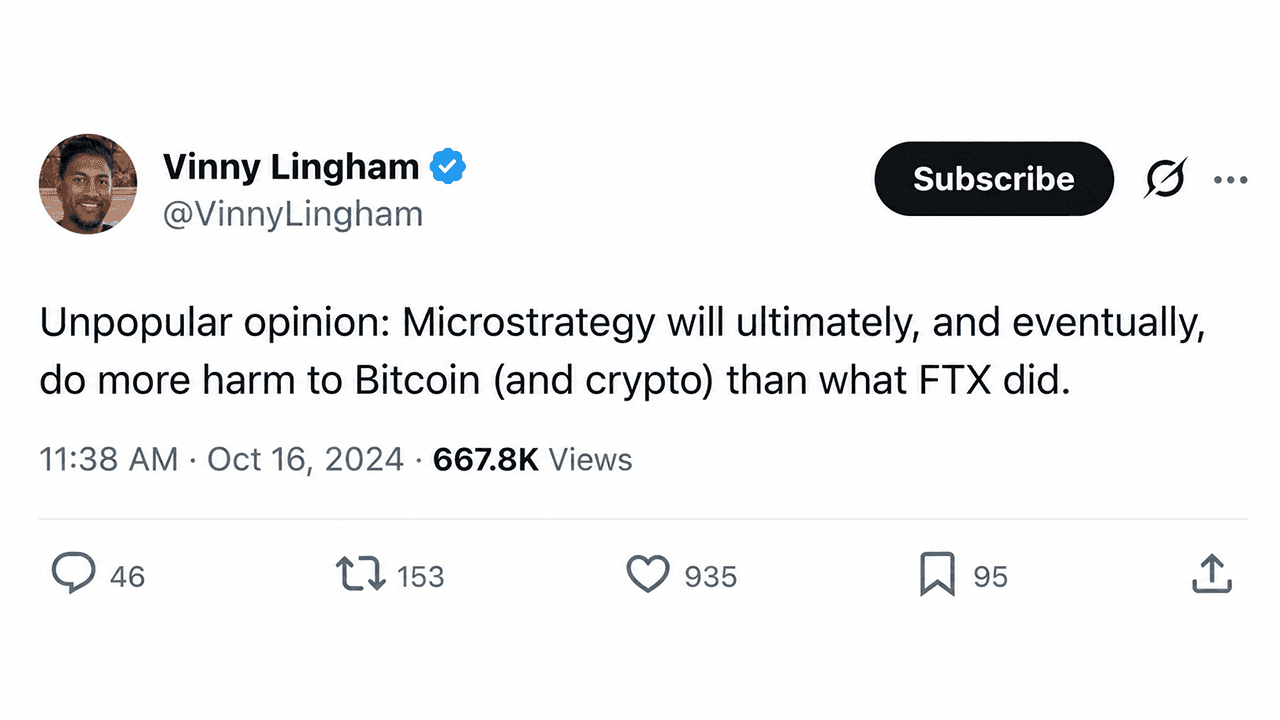

비니 링엄은 세일러가 FTX보다 비트코인에 더 큰 타격을 줄 것이라고 예측했었다. 이제 그는 그 이유를 설명하고 있다.

작성자

공유

주요 내용

- 비니 링햄은 2024년 10월, 세일러가 FTX보다 비트코인에 더 큰 타격을 줄 것이라고 예측했으며, 현재 MSTR은 80% 이상 하락했다.

- 스트래터지는 67억 달러 상당의 전환사채를 보유하고 있으며, 신 기자는 조기 만기 상환을 충당하려면 최대 74,000 BTC 이상을 매도해야 할 것으로 추산한 한 애널리스트의 견해를 인용했다.

- 링엄은 76달러 미만으로 거래되고 있는 STRC가 100달러의 액면가로 다시 돌아가지 않을 것이며, 스트래터지의 현금 유동성 여력이 제한적이라고 말했다.

링엄, 일찌감치 예측

한때 ‘오라클’로 불렸던 프락소스 캐피털(Praxos Capital)의 공동 설립자 비니 링엄(Vinny Lingham)이 2026년 6월 25일 방송된 ‘언체인드(Unchained)’ 팟캐스트 에피소드에 로라 신(Laura Shin)과 함께 출연했다. 인터뷰 초반, 링햄은 2년 전 마이크로스트래티지(Microstrategy)로 알려졌던 비트코인 재무 관리 기업 ‘스트래티지(Strategy)’에 대해 했던 예측을 재차 언급했다.

2024년 10월, 링엄은 X에 마이클 세일러가 결국 FTX보다 비트코인에 더 큰 피해를 입힐 것이라는 경고를 게시했다. 이 예측은 당시 조롱을 샀다. 당시 마이크로스트래터지의 주가는 사상 최고가인 473.83달러 근처에서 거래되고 있었다. 이번 주 현재, MSTR은 그 최고점 대비 80% 이상 하락해 90.70달러 선에서 거래되고 있다.

“저는 2024년 10월에 트윗을 올리며, 궁극적으로 마이클 세일러가 FTX보다 비트코인에 더 큰 피해를 줄 것이라고 믿는다고 말했습니다,”라고 링햄은 신과의 인터뷰에서 설명했다. 그는 다음과 같이 덧붙였다:

“당시에는 매우 비주류적인 예측이었습니다. 이제 18개월이 지난 지금, 사람들은 제가 실제로 옳았는지 의문을 품기 시작하고 있습니다.”

‘세일러 사기’

링햄은 ‘스트래티지(Strategy)’를 폰지 사기라고 단정 짓지는 않았지만, 세일러가 구축한 체계를 지칭하기 위해 자신만의 용어를 만들었다.

“그는 부채와 여러 계층의 우선주 증권으로 구성된 극도로 복잡한 자본 구조를 구축했습니다,”라고 링햄은 주장했다. “저는 이를 농담 삼아 ‘세일러 사기’라고 부릅니다. 그는 STRC, STRD, STRK 등 여러 종목을 발행했습니다. 한 종목의 발행이 더 이상 효과를 내지 못하면, 그는 단순히 다른 종목을 출시했을 뿐입니다.”

최근 시장의 우려를 불러일으킨 우선주 등급 중 하나인 STRC는 이번 주 초 74달러 아래로 떨어진 후 오늘 75.69달러에 장을 마감했다. 링엄은 이 주식이 회복될 것으로 예상하지 않는다.

“STRC가 다시 100달러까지 회복될 것이라고는 믿지 않습니다,”라고 그는 말했다. “이 종목이 다시 액면가로 거래될 일은 절대 없을 것이라고 장담합니다.”

체스 엔드게임

Strategy는 최근 보통주 270만 주를 매각해 3억 3,500만 달러를 조달했으며, 이 중 약 3억 달러를 현금 준비금 확충에 사용해 총 14억 달러 수준의 현금 보유고를 확보했다. 이 자금은 약 10개월간의 우선주 배당금 지급 의무를 충당할 것으로 예상된다. 링햄은 시장이 MSTR과 STRC 모두에 대한 매도세를 지속하며 이에 반응했다고 진단했다.

링햄은 회사가 최근 배당 지급 주기를 격월로 변경한 조치가 상황을 더욱 악화시켰다고 말한다. 지급 주기가 짧아지면 경영진이 상황이 악화되었을 때 대응할 시간이 줄어들고, 매 지급 주기마다 현금 보유고에 대한 압박이 가중되기 때문이다. 그는 체스 용어를 빌려 세일러의 현재 처지를 설명한다.

“마이클은 현재 체스에서 ‘주그쯔앙(zugzwang)’이라고 불리는 상황에 처해 있습니다,”라고 링햄은 말했다. “그가 취할 수 있는 모든 수순은 패배로 이어집니다. 배당 수익률을 높이면 현금 유동 기간이 단축되고, 주식을 추가로 발행하면 보통주 주주들의 지분이 더욱 희석됩니다.”

67억 달러 규모의 부채 문제

토론 도중 신 씨는 캐슬 아일랜드 벤처스(Castle Island Ventures)의 공동 설립자인 맷 월시(Matt Walsh)가 최근 스트래터지(Strategy)의 전환사채에 대해 우려를 제기했다고 설명했다. 이 전환사채의 미상환 잔액은 총 약 67억 달러에 달한다. 신 씨는 이 사채에 풋(put) 권리가 포함되어 있어, 사채가 전환되거나 재융자되지 않을 경우 보유자가 액면가로 현금 상환을 요구할 수 있다고 말했다. 월시는 2028년 6월까지의 첫 세 차례 만기 상환을 비트코인 가격 약 60,700달러 기준으로 충당하려면 약 74,000 BTC를 매도해야 할 것으로 추산했다. 전체 일정을 충당하려면 약 111,000 비트코인이 필요할 것이다.

링엄은 신 씨가 월시의 X 게시물을 요약한 내용에 대해 반박하며, 시장이 이미 그 위험을 가격에 반영하고 있다고 주장했다. “Strategy가 비트코인 32개만 매도했을 뿐인데도 시장은 부정적으로 반응했다”고 그는 말했다. “만약 이 회사가 결국 수만 개의 비트코인을 매도해야 한다면 어떤 일이 벌어질지 상상해 보라.”

역방향 반사적 순환

링햄은 스트래터지의 공격적인 매집이 상승 국면에서는 잘 작동했던 자기강화적 순환 구조를 만들어냈다고 주장한다. 회사가 비트코인을 매입하자 가격이 상승했고, 이는 MSTR의 가치를 높여 더 많은 주식을 발행하고 더 많은 비트코인을 매입할 수 있게 했다는 것이다. 그는 이제 이 순환 구조가 역방향으로 돌아가고 있다고 주장한다.

“스트래티지가 더 이상 비트코인의 최대 매수자가 아니게 되면, 매도 압력이 매수 압력을 압도하기 시작합니다,”라고 그는 말했다. “유동성이 사라집니다. 가장 큰 수요원이 사라진 셈이죠.”

그는 또한 스트래터지의 mNAV가 1.06 수준에 머물고 있는 것은 역사적으로 유사한 투자 상품들이 할인된 가격에 거래되던 수준이라고 덧붙였다. 그는 현재 상황을 고려할 때 0.90에 가까운 수치가 더 타당할 것이라고 말했다.

앞으로의 전망

링햄은 ‘언체인드(Unchained)’ 팟캐스트 진행자에게, 가장 건전한 결과는 세일러가 비트코인 매입을 중단하고, 신주 발행을 멈추며, 현금을 보존한 뒤 시장 사이클이 회복되기를 기다리는 것이라고 말했다. 그는 그런 일이 일어날 것으로 예상하지 않는다.

“그가 전략 변경의 필요성을 인정하지는 않을 것 같습니다,”라고 링햄은 말했다. “여기서는 오만이 상당한 역할을 하고 있다고 봅니다.”

이 기사는 AI를 사용하여 영어에서 번역되었습니다. 영어 원본이 권위 있는 출처이며, 자동 번역에는 특히 법률 및 규제 용어에서 부정확한 내용이 포함될 수 있습니다.