ストラテジー社は6月下旬、主力優先株の配当率を12%に引き上げましたが、同銘柄の取引価格は依然として、同社が投資家に認識してほしいとしている100ドルの水準を大幅に下回っています。

ビットコインの売却益をSTRCの自社株買いの資金に充てる戦略をめぐり、議論が活発化しています。

共有

主なポイント:

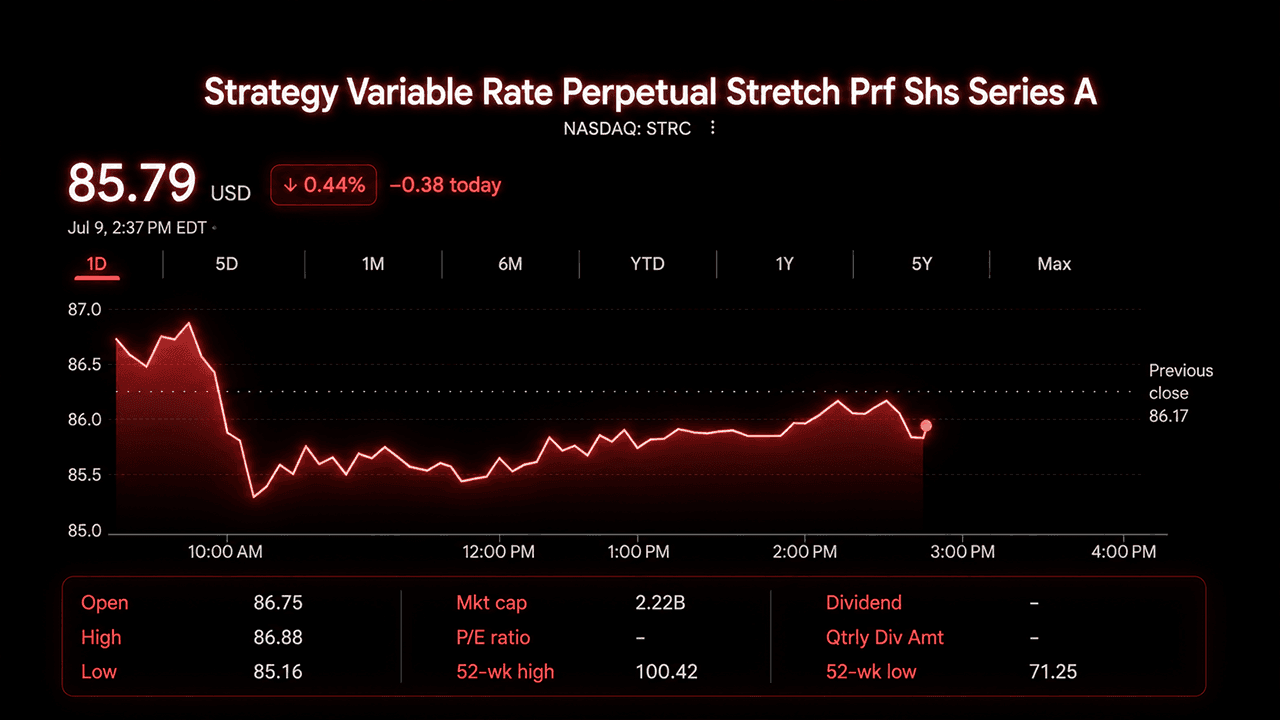

- ストラテジーは6月29日、STRCの配当利回りを12%に引き上げましたが、その時点での株価は87ドル前後で取引されていました。

- 同社は10億ドルの自社株買いを承認し、STRCを最優先の買い戻し対象としました。

- ピーター・シフ氏は、STRCの株価が87ドルを下回っていることは、ウォール街がビットコインの成長ペースに懐疑的であることを示唆していると述べました。

ストラテジー社の変動金利型シリーズA永久ストレッチ優先株であるSTRCは今週、80ドル台半ばから後半で取引され、一部のセッションでは85ドルを下回る場面もありました。 同銘柄の過去52週間の値動きは71ドルから100ドルで、市場価格と規定の額面価格との差は7月上旬のX上で最も議論を呼んでいるトピックの一つです。

新たな枠組み、古くからのディスカウント

ストラテジーは6月29日、「デジタル・クレジット・キャピタル・フレームワーク」を発表しました。 この枠組みにより、STRCの年率換算配当率は12%に引き上げられ、配当支払いは半月ごとへ変更されたほか、同社の米ドル準備金は約25億5000万ドルに増額されました。提出書類によると、この金額は優先配当と利払いの合計義務の約17.4か月分を賄う水準です。

さらに同社は、4種類の優先証券(STRC、STRF、STRD、STRK)を対象とする10億ドルの自社株買いプログラムを承認しました。自社株買いが1株当たり利益の増加につながると見込まれる場合、STRCが最優先対象となります。Strategyは、この買い入れに米ドル準備金を充当しないことを明らかにしました。 代わりに、資金は自社株買い計画と併せて承認された別の12億5000万ドル規模のビットコイン現金化プログラムから調達される可能性があります。

経営陣はこれらの変更を「アクティブ運用への転換」と位置付けました。CEOのフォン・レ氏は、同社は現在、条件が有利な時に株式を発行し、逆の計算が成り立つ時にはそれらを買い戻す柔軟性を持つようになったと述べました。CFOのアンドリュー・カン氏は、ビットコインそのものを、優先株式の構成を支えるために動員できる資本であると説明しました。

StrategyはSTRCの株価が長期的に99ドルから100ドルの間で推移することを目標に設定したが、その目標の限界についても率直に説明した。同社は価格帯を保証できるわけではないとし、価格の下落だけでは自動的に配当が増額されるわけではないことも明確にした。

価格が動かない理由

STRCは2025年7月に90~100ドルで上場し、配当率は9%でした。配当の調整や市場ベースの発行プログラムを通じて額面価格へ回帰する「自己修正型」の金融商品として売り出され、この仕組みは数か月間機能しました。 しかし、2026年のビットコイン安に加え、多額の転換社債買い戻しで現金が減少したことが重なり、6月下旬にはSTRC株価は70ドル台前半まで下落しました。

新たな枠組みはこうした懸念の一部を直接解消する内容ですが、株価は依然として回復していません。トレーダーたちは、ビットコインと優先株の相関関係、準備金の持続性に対する根強い疑念、そしてSTRKやSTRDといったより大幅な割引率を誇る同種の銘柄との競争を指摘しています。後者については、買い戻しに費やす1ドルあたりの価値がより高いと主張する声もあります。

Xでの自社株買いをめぐる議論

X上で交わされる議論は、ある一つの疑問に集約されます。すなわち、ストラテジー社は新たな自社株買い権限を積極的に行使してSTRCを額面価格に戻すべきか、それともそのような介入は得策ではないのか、という点です。ストラテジー社が3,000ビットコイン以上を売却して以来、この議論はさらに活発化しています。

オプショントレーダーのBTC Optioneerは、同社が当初期待していた「自然な需要」は実を結ばなかったと主張しました。同アカウントは、STRCの買い戻しによって価格を100ドルに戻し、投資家の信頼を回復させれば、値下がり時に買いを入れるアービトラージトレーダーを呼び込むことができると記しました。

一方、XアカウントのBitpaineは広くシェアされたスレッドでその論理に強く反論しました。同アカウントは、STRCが必ずしも100ドルで推移する必要はなく、買い戻しで価格をその水準に強制的に引き上げると、この仕組みの信頼性を支えていた価格発見機能が失われると主張しました。 Bitpaineは、90ドルから110ドルに近いより広い価格帯を設定すれば、配当変更よりも早く市場が実質利回りを決定できるようになる一方で、下落幅に上限がなくなるため空売りリスクが高まると示唆しました。

ピーター・シフ氏は、この商品に込められたより広範な理論に対して、より懐疑的な立場をとりました。彼は、ウォール街自身の価格設定こそが真実を物語っていると述べました。もし大手銀行が、Strategyが必要とするペースでビットコインが上昇すると信じていたなら、STRCは87ドルを下回る水準で取引されるのではなく、すでに額面価格近くまで上昇しているはずだと指摘しました。シフ氏は次のように記しています。

「ウォール街は口先だけで行動を伴わない。ビットコインに対する途方もない価格目標を掲げているにもかかわらず、大手銀行はビットコインが年率12%上昇することさえ信じていない。もし信じていれば、STRCは100ドル近くで取引されているはずだ。それなのに、実際には87ドルを下回っており、大幅な配当削減リスクが価格に織り込まれている。」

アナリストのデリン・オレニック氏は、ストラテジー社が講じた措置――カバレッジの拡大、配当の引き上げ、月2回の配当支払いスケジュール、自社株買い計画――を列挙し、これらすべてにもかかわらず、株価は依然として公表された価値から約13%下落していることに言及しました。

STRCの現状が意味すること

現在の株価水準では、STRCの実質利回りは13%から14%近くに達しており、公表されている12%の配当率を上回っています。 10億ドル相当の自社株を約86ドルで買い戻せば、名目上の優先株価値約11億6000万ドルが償却される。その結果、短期的な市場の反応にかかわらず、ストラテジーの将来の配当負担は軽減される。

投資家が検討しているトレードオフは、この計算が額面価格への持続的な上昇につながるのか、それとも、より大幅なディスカウントで取引されているSTRKやSTRDを償却した方がストラテジー社にとってより大きな価値が得られるのかという点だ。 現時点では、この枠組みによってストラテジー社は6月時点よりも多くの手段を手に入れました。同社がそれらを活用するか、またどの証券を最初に対象とするか――これが、Xのトレーダーたちが今後数週間にわたり注視していくと述べている焦点です。

この記事はAIを使用して英語から翻訳されました。英語の原文が正式な情報源であり、自動翻訳には、特に法律および規制に関する用語において不正確な部分が含まれる場合があります。