Vinny Lingham, a Praxos Capital társalapítója az Unchained újságírójának, Laura Shinnak elmondta, hogy a Strategy pénzügyi szerkezete jelenleg pontosan úgy omlik össze, ahogyan azt ő 18 hónappal ezelőtt megjósolta, és hogy a vállalat talán közeledik ahhoz a ponthoz, ahol minden lehetséges lépés tovább rontja a helyzetét.

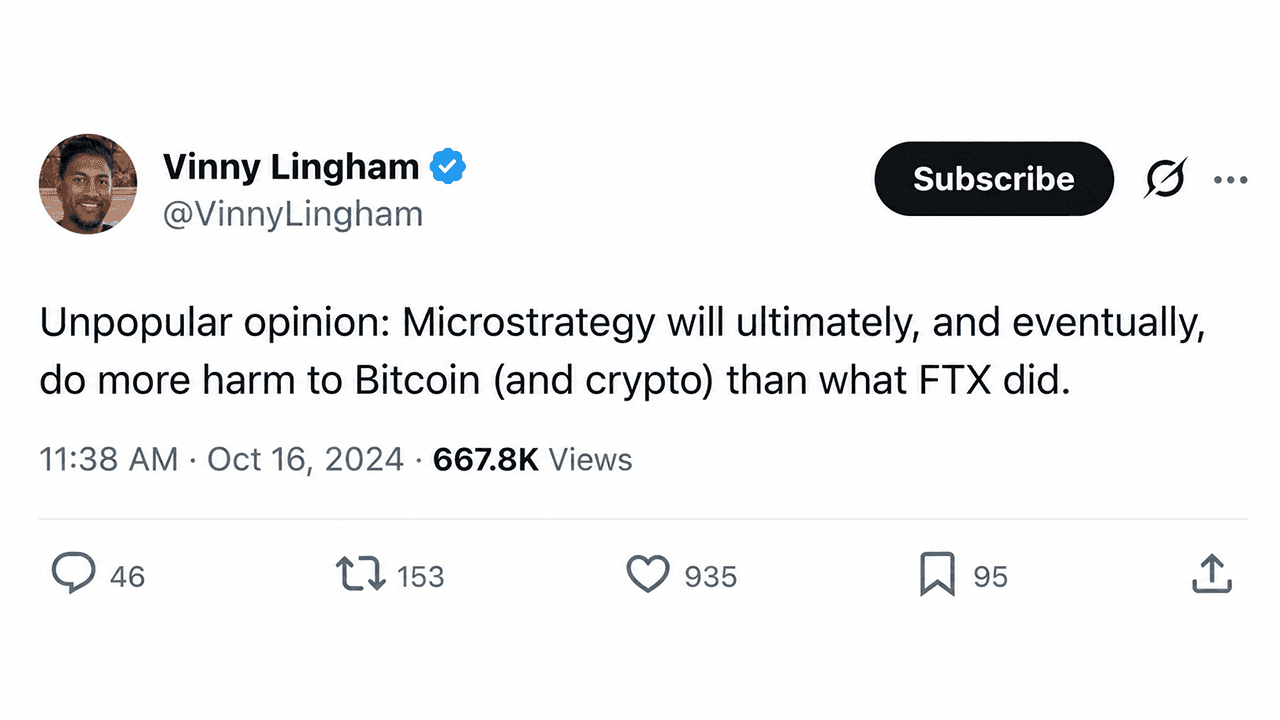

Vinny Lingham azt jósolta, hogy Saylor nagyobb kárt fog okozni a Bitcoinnek, mint az FTX. Most elmagyarázza, miért

ÍRTA

MEGOSZTÁS

Főbb tanulságok

- Vinny Lingham 2024 októberében megjósolta, hogy Saylor nagyobb kárt fog okozni a bitcoinban, mint az FTX, és az MSTR árfolyama mára több mint 80%-kal esett vissza.

- A Strategy 6,7 milliárd dollár értékű átváltoztatható kötvényt tart; Shin egy elemzőt idéz, aki szerint a korai lejáratok fedezéséhez akár 74 000 BTC vagy annál is több eladása szükséges.

- Lingham szerint az 76 dollár alatt kereskedett STRC soha nem fog visszatérni a 100 dolláros névértékhez, és hogy a Strategy készpénzállománya korlátozott.

Lingham korán előre látta

A Praxos Capital társalapítója, Vinny Lingham, akit egykor „Oracle”-ként ismertek, csatlakozott Laura Shinhez az Unchained podcast egyik epizódjában, amely 2026. június 25-én került adásba. Az interjú elején Lingham azonnal visszatért arra a két évvel korábban tett jóslatára, amely a Strategy-re, a korábban Microstrategy néven ismert bitcoin-kincstári társaságra vonatkozott.

2024 októberében Lingham figyelmeztetést tett közzé az X-en, miszerint Michael Saylor végül nagyobb kárt fog okozni a bitcoinnak, mint az FTX. A jóslatot akkoriban kigúnyolták. A MicroStrategy részvénye az akkori történelmi csúcs, 473,83 dollár közelében kereskedett. Ezen a héten az MSTR több mint 80%-kal esett vissza ahhoz a csúcshoz képest, és 90,70 dollár körül kereskednek vele.

„2024 októberében közzétettem egy tweetet, amelyben azt írtam, hogy végső soron úgy gondolom, Michael Saylor nagyobb kárt fog okozni a bitcoinban, mint az FTX” – magyarázta Lingham a Shin-nel készített interjúban.

Hozzátette:

„Akkoriban ez egy nagyon népszerűtlen jóslat volt. Most, 18 hónappal később, az emberek kezdenek elgondolkodni azon, hogy vajon tényleg igazam volt-e.”

A „Saylor-csalás”

Lingham nem meri egyenesen Ponzi-csalásnak nevezni a Strategy-t, de kitalált egy saját kifejezést arra, amit Saylor felépített.

„Rendkívül összetett tőkeszerkezetet épített fel, amely adósságból és több rétegű elsőbbségi értékpapírokból áll” – érvelt Lingham. „Viccesen »Saylor-csalásnak« nevezem. Kibocsátotta az STRC-t, az STRD-t, az STRK-t… és még többet. Amikor az egyik kibocsátás már nem működött, egyszerűen bevezetett egy másikat.”

Az STRC, az egyik olyan elsőbbségi részvényosztály, amely a közelmúltban a piac aggodalmának középpontjában állt, ma 75,69 dolláron zárt, miután a hét elején 74 dollár alá esett. Lingham nem számít arra, hogy az árfolyam helyreáll.

„Nem hiszem, hogy az STRC valaha is visszatérne a 100 dolláros szintre” – mondta. „Lefogadnám, hogy soha többé nem fog névértéken kereskedni.”

A sakk végjáték

A Strategy nemrég 335 millió dollárt gyűjtött össze 2,7 millió törzsrészvény eladásával, és ebből körülbelül 300 millió dollárt fordított arra, hogy készpénztartalékait körülbelül 1,4 milliárd dollárra növelje. Ez a készpénz várhatóan körülbelül 10 hónapra fedezi az elsőbbségi osztalékfizetési kötelezettségeket. Lingham véleménye szerint a piac úgy reagált, hogy továbbra is eladta mind az MSTR, mind az STRC részvényeket.

Lingham szerint a vállalat legutóbbi lépése, az osztalék kifizetésének kéthavonta történőre történő átállítása tovább rontotta a helyzetet. A gyakrabban ismétlődő kifizetési ciklusok azt jelentik, hogy a menedzsmentnek kevesebb ideje van reagálni, ha a körülmények romlanak, és minden egyes ciklus fokozza a nyomást a készpénztartalékokra.

Saylor jelenlegi helyzetét egy sakk kifejezéssel írja le.

„Michael jelenleg abban a helyzetben van, amit a sakkban zugzwangnak neveznek” – mondta Lingham. „Minden lehetséges lépése veszteséget jelent. Ha emeli az osztalékhozamot, lerövidíti a készpénz-tartalékok élettartamát. Ha több részvényt bocsát ki, tovább hígítja a törzsrészvényesek részesedését.”

A 6,7 milliárd dolláros adósságprobléma

A beszélgetés során Shin elmagyarázta, hogy Matt Walsh, a Castle Island Ventures alapító partnere, nemrég aggodalmát fejezte ki a Strategy átváltoztatható kötvényeivel kapcsolatban, amelyek összértéke körülbelül 6,7 milliárd dollár. Shin szerint a kötvények eladási joggal rendelkeznek, amely lehetővé teszi a tulajdonosok számára, hogy névértékű készpénz-visszafizetést követeljenek, ha a kötvényeket nem váltják át vagy nem refinanszírozzák. Walsh becslése szerint a 2028. júniusig esedékes első három lejárat fedezéséhez – 60 700 dollár körüli bitcoin-árfolyam mellett – körülbelül 74 000 BTC eladására lenne szükség. A teljes lejárati ütemterv fedezéséhez körülbelül 111 000 bitcoinra lenne szükség.

Lingham reagált Shinnek Walsh X-bejegyzéséről készített összefoglalójára, és hangsúlyozta, hogy a piac már beárazta ezt a kockázatot.

„A Strategy mindössze 32 bitcoint adott el, és a piac negatívan reagált rá” – mondta. „Képzeljék el, mi történik, ha a vállalatnak végül több tízezer bitcoint kell eladnia.”

A reflexív hurok fordított irányban

Lingham azzal érvel, hogy a Strategy agresszív felhalmozása egy önmegerősítő ciklust hozott létre, amely a felmenet során jól működött. A vállalat bitcoint vásárolt, ami szerinte felhajtotta az árat, ami növelte az MSTR értékét, ami lehetővé tette számára, hogy több részvényt bocsásson ki és több bitcoint vásároljon. Most azzal érvel, hogy a ciklus fordított irányban halad.

„Amint a Strategy már nem a bitcoin legnagyobb vásárlója, az eladási nyomás kezd felülkerekedni a vételi nyomáson” – mondta. „A likviditás eltűnik. A legnagyobb keresleti forrás megszűnik.”

Hozzátette, hogy a Strategy 1,06 körüli mNAV-értéke történelmileg olyan szint, amelyen a hasonló befektetési eszközök diszkonttal kereskednek. Szerinte a körülmények figyelembevételével egy 0,90-hez közelebb álló érték lenne ésszerűbb.

Mi jön ezután

Lingham az Unchained podcast műsorvezetőjének elmondta, hogy a legegészségesebb kimenetel az lenne, ha Saylor abbahagyná a bitcoin-vásárlást, nem bocsátana ki új részvényeket, megőrizné a készpénzét, és várná a piaci ciklus fellendülését. Nem számít azonban arra, hogy ez bekövetkezik.

„Nem hiszem, hogy beismerné, hogy a stratégiát változtatni kell” – mondta Lingham. „Úgy vélem, hogy a gőg jelentős szerepet játszik ebben.”

Ezt a cikket mesterséges intelligencia segítségével fordították le angolról. Az eredeti angol nyelvű változat a hiteles forrás; az automatikus fordítások pontatlanságokat tartalmazhatnak, különösen a jogi és szabályozási terminológiában.