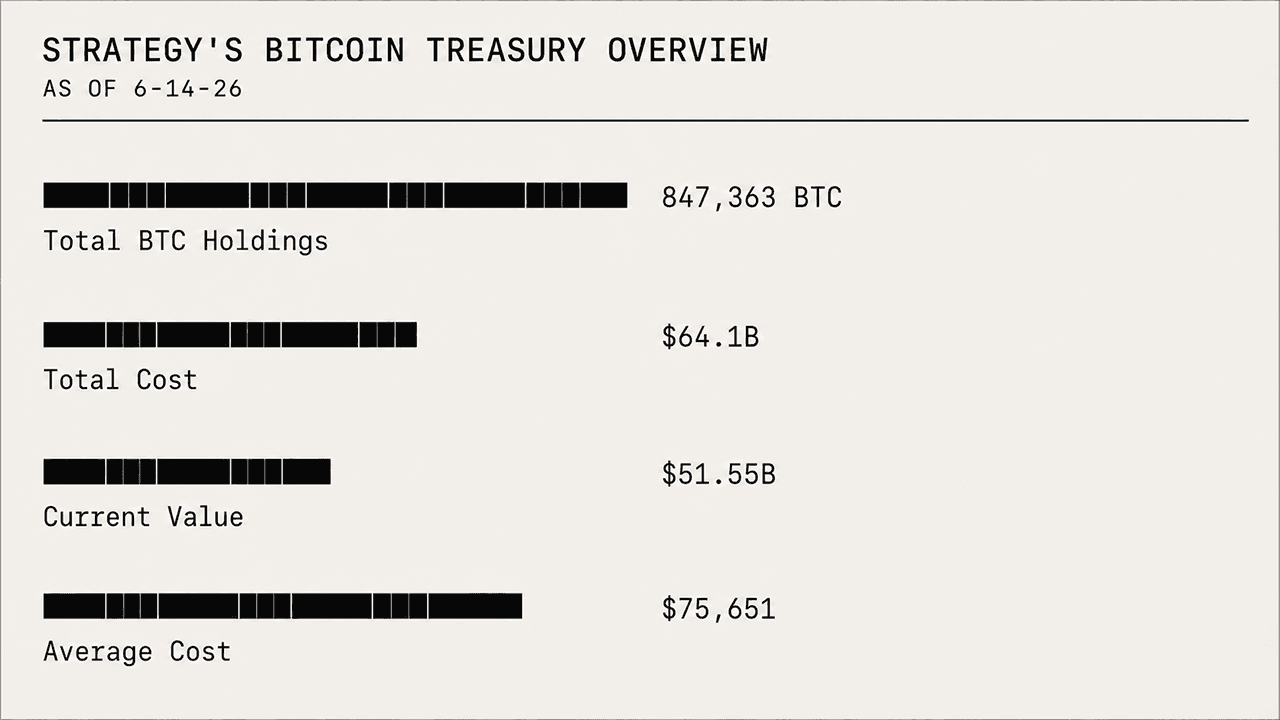

Szerdán a bitcoin 60 000 dollár alá csúszott, és napközben 59 500 dolláros mélypontot ért el, míg a Strategy 847 363 BTC-ből álló tartaléka jelenleg 12,55 milliárd dolláros veszteséget jelent. Ugyanakkor a vállalat MSTR részvényeinek árfolyama is zuhanórepülésbe kezdett, 2025. július 16. óta 78,37%-ot esett.

Az STRC árfolyamcsökkenése tovább mélyül, miközben a stratégia 12,55 milliárd dolláros könyv szerinti vesztesége Saylor elméletét teszteli

ÍRTA

MEGOSZTÁS

Főbb megállapítások

- A Strategy 847 363 BTC-s készlete 12,55 milliárd dolláros veszteséget jelent, miközben a bitcoin 60 000 dollár alatt kereskedik.

- Az MSTR 2025. július óta 78,37%-kal esett vissza, így sokkal nagyobb veszteséget szenvedett el, mint a BTC közvetlen tartása.

- Az STRC 82,20 dolláron kereskedik, ami 13,99%-ra emeli a tényleges hozamát, mivel a befektetők magasabb kockázati kompenzációt követelnek.

Az STRC árfolyamcsökkenése próbára teszi a Strategy bitcoin-fogadását, mivel a befektetők magasabb hozamot követelnek

A veszteség miatt a Strategy bitcoinra vonatkozó elméletét most élesebb piaci vizsgálatnak vetik alá, tesztelve, hogy kincstári modellje képes-e ellenállni mind a birtokában lévő eszköz, mind pedig a befektetők által arra való spekulációhoz használt részvény drasztikus zuhanásának. Az utóbbi időben a figyelem a Strategy elsőbbségi részvényére, az STRC-re irányult, amely továbbra is a várt 100 dolláros érték alatt kereskedik.

A névértékű, vagyis a megállapított 100 dolláros részvényenkénti érték mellett az STRC 2026. június 24-én, keleti idő szerint délután 12 órakor 82,20 dollárra esett vissza keleti idő szerint, ami a változó osztalékot 11,5%-ról a jelenlegi 13,99%-os effektív hozamra emelte. Ez a különbség lényegében azt jelzi, hogy a befektetők magasabb hozamot követelnek az elsőbbségi részvények tartásáért.

Az STRC jelenleg diszkonttal kereskedik az MSTR-re és a bitcoinhoz kötött eszközökre nehezedő szélesebb piaci nyomás közepette, mivel a befektetők magasabb kockázati prémiumot rendelnek az elsőbbségi részvényhez. Valójában a vállalat jelentős BTC-kitettsége további terhet ró a Wall Streeten kereskedett, közvetlenül a bitcoin-kincstári stratégiához kötődő befektetési eszközeire.

A bitcoin gyenge jövőbeli kilátásai nyomást gyakorolnak a stratégia kincstári befektetéseire

A bitcoin az utóbbi időben aligha volt kegyes a társasághoz. Az eszköz 51%-kal esett vissza a 2025. októberi, 126 000 dollár feletti történelmi csúcshoz képest, miközben az elmúlt 12 hónapban értékének több mint 42%-át vesztette el, és ennek a csökkenésnek több mint 30%-a az elmúlt hat hónapban következett be. A jövőbeli kilátások továbbra is negatívak, az elemzők megosztottak abban a tekintetben, hogy merre tart a BTC, és a jóslati piac esélyei arra utalnak, hogy a bitcoin még jóval mélyebbre süllyedhet, mielőtt visszanyerné a 100 000 dolláros sávot.

Mivel a BTC jelenleg jóval a Strategy átlagos vételára, az egy érme után fizetett 75 651 dollár alatt kereskedik, a vállalat bitcoin-pozíciója jelenleg mélyen veszteséges. A Strategy 64,1 milliárd dollárért szerezte meg 847 363 BTC-s készletét, de 2026. június 24-én ezeknek a tartalékoknak az értéke 51,55 milliárd dollárra rúgott, így a cég papíron 12,55 milliárd dolláros veszteséget könyvelt el. Annak ellenére, hogy jelentős nem realizált veszteséggel rendelkezik, a cég továbbra is vásárol bitcoint: az előző héten 1 587 BTC-t szerzett be, ezen a héten pedig további 520 BTC-t.

Az MSTR részvényei is megszenvedik a helyzetet

A bitcoin árfolyamcsökkenése nyomást gyakorolt az MSTR részvényekre és azok piaci teljesítményére is. A részvények továbbra is folyamatosan csökkennek, és míg a BTC 2025. július 16. óta 42,77%-ot vesztett értékéből, az MSTR 78,37%-ot esett, így a Strategy-ba való befektetés a befektetők számára sokkal súlyosabb következményekkel jár, mint a BTC közvetlen tartása. 2025. júliusának azon a napján az MSTR részvények ára 455,90 dollár volt; ma 98,59 dollár körül mozog.

Az MSTR-befektetők több strukturális és mechanikus okból is mélyebb veszteségeket szenvednek el, mint a közvetlen bitcoin-tulajdonosok. Ez egy klasszikus példa arra, hogy egy tőkeáttételes, vállalati keretbe ágyazott bitcoin-proxy hogyan marad el a spot BTC-től egy korrekciós fázisban és egy magas beszerzési áralapú időszakban. Lényegében a tőkeáttétel kétélű fegyver: a múltban felerősítette a felértékelődést, most viszont felerősíti az MSTR által tapasztalt súlyos árfolyamcsökkenést.

Az MSTR-t széles körben magas bétaértékű, tőkeáttételes bitcoin-proxyként vásárolták. Amikor a bitcoin meredeken emelkedett, az MSTR történelmileg sokkal agresszívebben mozgott, időnként az eszköz nyereségének kétszeresét, háromszorosát vagy annál is többet hozva. Amikor azonban a bitcoin korrekciót hajt végre vagy stagnál, mint jelenleg, az MSTR általában sokkal erősebben esik.

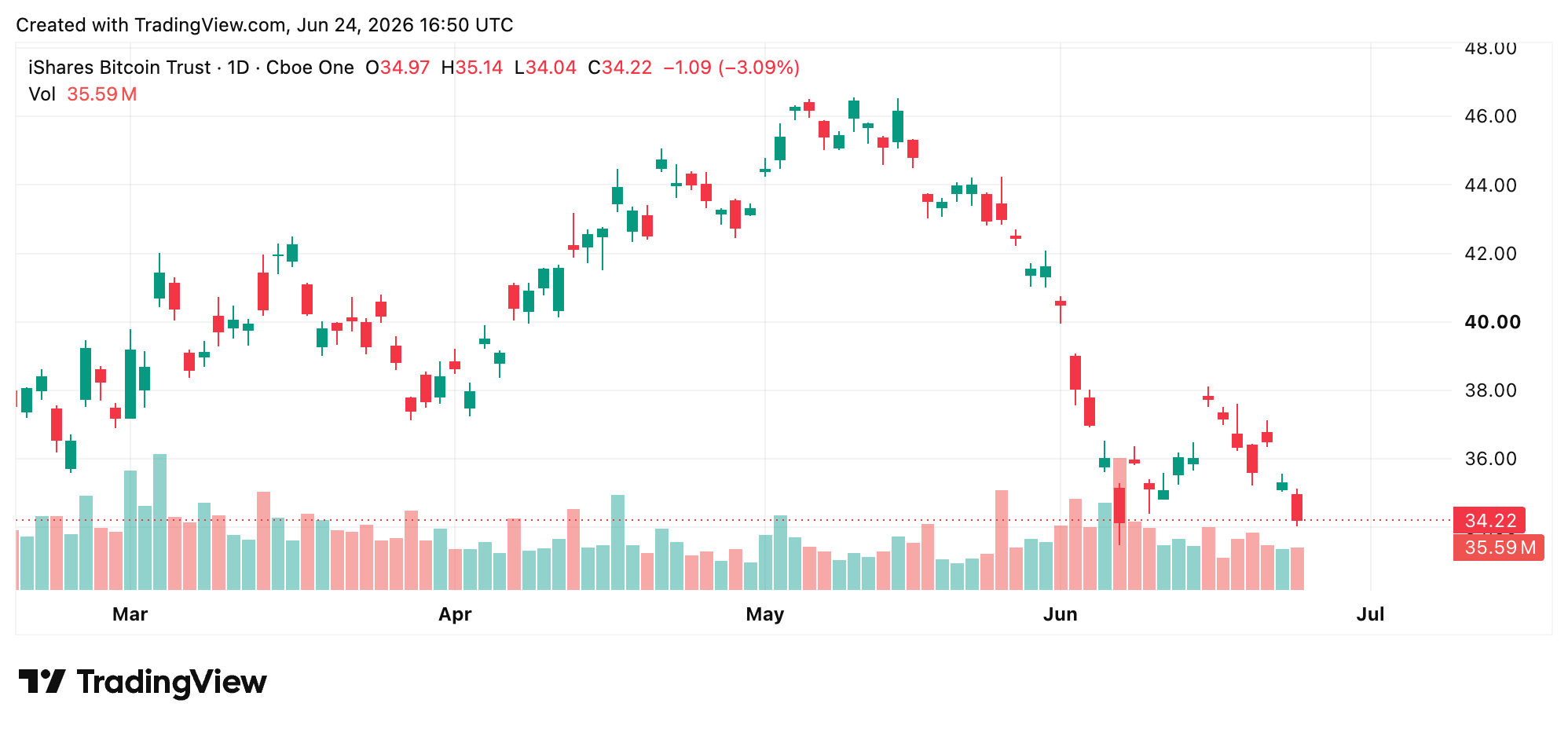

A Blackrock IBIT-je tisztább módon követi a BTC-t

A Blackrock IBIT-je sokkal kisebb mértékű esést szenvedett el. Az iShares Bitcoin Trust egy tiszta, tőkeáttétel nélküli, azonnali bitcoin tőzsdei befektetési alap (ETF), míg az MSTR egy erősen tőkeáttételes, aktívan kezelt vállalati bitcoin-befektetési eszköz, amelyet jelentős strukturális súrlódások terhelik.

Az IBIT tényleges bitcoint tart, és úgy van kialakítva, hogy a BTC azonnali árfolyamát kövesse, levonva belőle egy szerény költségarányt. Ezzel szemben a Strategy több milliárd dollár értékben bocsátott ki új törzsrészvényeket „at-the-market” programok keretében, hogy további bitcoint vásárolhasson, míg az IBIT részvénykibocsátását az arbitrázsok vezérlik, ami lehetővé teszi az ETF számára, hogy sokkal tisztábban kövesse a bitcoin árfolyamát.

Milyen mélyre eshet a bitcoin, mielőtt az MSTR összeomlik?

A Strategy hajlandósága arra, hogy többmilliárd dolláros papírveszteség mellett is továbbra is bitcoint vásároljon, olyan meggyőződést tükröz, amelyet a legtöbb intézményi szereplő nem tudna fenntartani. De a meggyőződés önmagában nem szünteti meg a különbséget a 75 651 dolláros átlagos beszerzési ár és a ma 60 000 dollár alatt ingadozó azonnali ár között. Az MSTR-re, az STRC-re és magára a bitcoinra nehezedő strukturális nyomás jelenleg egyszerre három irányból hat. A piacok nem büntetik a Strategy-t azért, mert bitcoint tart. Hanem beárazzák a tartás ilyen módon járó költségeit.

A mélyebb kérdés az, hogy a vállalat képes-e túlélni a korrekciót, mielőtt tőkebevonási mechanizmusa működtetése túl drágává válna. Ez lett az a hatalmas kérdés, amely a kereskedés felett lebeg: milyen mélyre eshet a BTC, mielőtt a terhelés túl nagy lenne ahhoz, hogy az MSTR elviselje?

Minden új részvénykibocsátás hígítja a meglévő tulajdonosok részesedését, minden STRC-kedvezmény a magasabb kockázati kompenzáció iránti igényre utal, és minden olyan hét, amikor a BTC a Strategy beszerzési ára alatt kereskedik, élesebbé teszi a számításokat. Michael Saylor és társai többször is kijelentették, hogy a céget nem fenyegeti közvetlen veszély, de amikor tőkeáttételről van szó, és az alapul szolgáló eszköz folyamatosan esik, a bizalom és a válság közötti távolság gyorsan szűkülhet.

Ezt a cikket mesterséges intelligencia segítségével fordították le angolról. Az eredeti angol nyelvű változat a hiteles forrás; az automatikus fordítások pontatlanságokat tartalmazhatnak, különösen a jogi és szabályozási terminológiában.