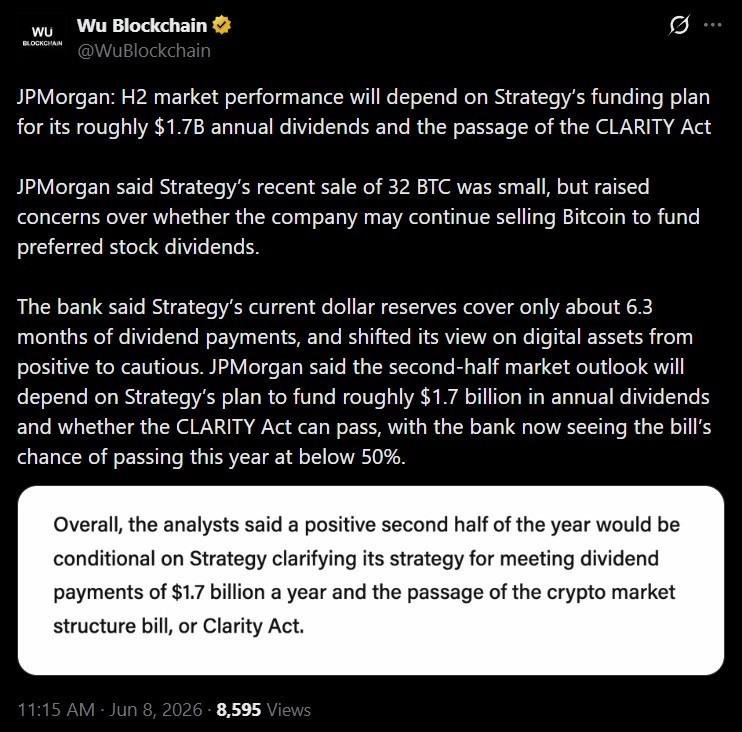

जेपी मॉर्गन ने चेतावनी दी कि स्ट्रैटेजी की लगभग 1.7 बिलियन डॉलर के वार्षिक लाभांश को फंड करने की क्षमता, कंपनी द्वारा 2022 के बाद पहली बार बिटकॉइन बेचने के बाद, क्रिप्टो बाजार के दूसरे छमाही को आकार दे सकती है।

जेपी मॉर्गन: रणनीति का 1.7 अरब डॉलर का लाभांश बिल बिटकॉइन की और बिक्री के लिए मजबूर कर सकता है।

लेखक

शेयर

मुख्य बातें

1.7 अरब डॉलर का सवाल

जेपी मॉर्गन ने कहा कि क्रिप्टो बाजार का दूसरी छमाही का प्रदर्शन आंशिक रूप से इस बात पर निर्भर करेगा कि स्ट्रैटेजी इंक. (नैस्डैक: MSTR) अपनी लगभग $1.7 बिलियन की वार्षिक लाभांश देनदारियों को कैसे फंड करती है, और इस फंडिंग योजना (अमेरिकी क्रिप्टो कानून के भाग्य के साथ) को आने वाले महीनों के लिए एक केंद्रीय चर के रूप में पेश किया है।

यह चिंता एक प्रतीकात्मक लेकिन बारीकी से देखे गए कदम के बाद आई है, जब स्ट्रैटेजी ने 26 मई और 31 मई के बीच 32 बीटीसी बेचे, जिससे औसत कीमत $77,135 पर लगभग $2.5 मिलियन की कमाई हुई, यह 2022 के बाद से इसकी पहली घोषित बिटकॉइन बिक्री थी। जेपी मॉर्गन ने इस लेनदेन को छोटा और स्वैच्छिक बताया, लेकिन कहा कि इसने यह सवाल खड़ा कर दिया है कि क्या कंपनी वितरण को पूरा करने के लिए बिटकॉइन बेचना जारी रख सकती है।

जेपी मॉर्गन के विश्लेषकों ने कहा कि स्ट्रैटेजी को लाभांश दायित्वों से जुड़ी भविष्य की बिटकॉइन बिक्री के बारे में चिंताओं को कम करने के लिए अपने डॉलर भंडार को फिर से भरने की आवश्यकता हो सकती है।

कार्यकारी अध्यक्ष माइकल सैलर लंबे समय से "कभी न बेचें" के दर्शन का प्रचार करते रहे हैं, जिससे थोड़ी सी बिक्री भी एक प्रतीकात्मक टूटन बन जाती है। कंपनी की पहली तिमाही की कमाई कॉल पर, उन्होंने इस कदम का संकेत दिया था, यह कहते हुए कि स्ट्रैटेजी "शायद लाभांश का भुगतान करने के लिए कुछ बिटकॉइन बेचेगी, सिर्फ बाजार को आश्वस्त करने और यह संदेश देने के लिए कि हमने यह किया।"बैलेंस शीट की तुलना में यह राशि नगण्य थी, क्योंकि 32 बीटीसी फर्म की होल्डिंग्स का लगभग 0.0038% था। 31 मई तक, स्ट्रैटेजी के पास लगभग $63.87 बिलियन में खरीदे गए 843,706 BTC थे, जिसकी प्रति सिक्का औसत कीमत $75,699 थी। Bitcoin.com न्यूज़ ने बताया कि बिक्री के बाद, MSTR के शेयर लगभग 7% गिर गए क्योंकि क्रिप्टो समुदाय इसके अर्थ को लेकर भिड़ गया।

सेलर के लिए, तर्क यह था कि रेटिंग एजेंसियों और निवेशकों को यह दिखाया जाए कि बिटकॉइन का भंडार, बिना जल्दबाजी में बिक्री के लिए मजबूर किए, लाभांश के लिए उपयोगी पूंजी के रूप में काम कर सकता है। संशयवादियों के लिए, एक छोटी सी बिक्री भी "डायमंड हैंड्स" की कहानी को झुठला देती है और इस बारे में सवाल खड़े करती है कि अगर लाभांश की गणित और सख्त हो जाती है तो क्या होगा।

कानून और बड़ी तस्वीर

जेपी मॉर्गन ने रणनीति की स्थिति को डिजिटल संपत्तियों के एक व्यापक, अधिक सतर्क दृष्टिकोण से जोड़ा। बैंक ने अपने दृष्टिकोण को कम कर दिया है और अब उसे 50% से भी कम संभावना दिखती है कि डिजिटल एसेट मार्केट क्लैरिटी (CLARITY) एक्ट इस साल कानून बन जाएगा, जिसका कारण मध्यावधि चुनाव से पहले संसदीय समय-सीमा का कम होना और इस बात पर अनसुलझी लड़ाई है कि क्या स्टेबलकॉइन यील्ड दे सकते हैं।

यह मायने रखता है क्योंकि स्पष्ट संघीय नियमों को संस्थागत अपनाने के अगले चरण के लिए एक संभावित उत्प्रेरक के रूप में देखा गया है। एक रुके हुए CLARITY अधिनियम से निकट-अवधि के अधिक बुलिश परिदृश्यों में से एक हट जाता है, जिससे स्ट्रैटेजी की फंडिंग योजना जैसे कंपनी-विशिष्ट जोखिम भावना पर अधिक भारी पड़ते हैं।

फिर भी, जेपी मॉर्गन को स्ट्रैटेजी के पीछे हटने की उम्मीद नहीं है, क्योंकि बैंक का अनुमान है कि फर्म की बिटकॉइन खरीद 2026 में लगभग 32 बिलियन डॉलर तक पहुंच जाएगी, जिससे यह पता चलता है कि वह मई के अंत की बिक्री को एक अपवाद के रूप में देखता है, न कि किसी प्रवृत्ति की शुरुआत के रूप में।

भविष्य में तत्काल परीक्षा यह है कि स्ट्रैटेजी अपने लाभांश के अगले दौर को कैसे फंड करती है, क्योंकि यदि यह डॉलर भंडार या ताज़ा पूंजी जुटाने पर निर्भर करती है, तो "क्या वे और बिटकॉइन बेचेंगे?" वाला सवाल फीका पड़ जाता है। यदि यह किसी अन्य बिक्री के साथ, भले ही वह छोटी ही क्यों न हो, बाजार में लौटता है, तो उस मॉडल की फिर से जांच की उम्मीद की जा सकती है जिसने स्ट्रैटेजी को बिटकॉइन का सबसे बड़ा कॉर्पोरेट धारक बनाया।

यह लेख AI का उपयोग करके अंग्रेज़ी से अनुवादित किया गया था। मूल अंग्रेज़ी संस्करण आधिकारिक स्रोत है; स्वचालित अनुवादों में अशुद्धियाँ हो सकती हैं, विशेष रूप से कानूनी और नियामक शब्दावली में।