Strategy העלתה את הדיבידנד על מניית הבכורה המועדפת המובילה שלה ל-12% בסוף יוני, אך נייר הערך עדיין נסחר הרבה מתחת למחיר ה-100 דולר שלדברי החברה היא רוצה שהמשקיעים יראו.

הוויכוח סביב האסטרטגיה של שימוש במכירות ביטקוין למימון רכישות חוזרות של STRC הולך ומחריף

נכתב ע"י

שתף

נקודות עיקריות

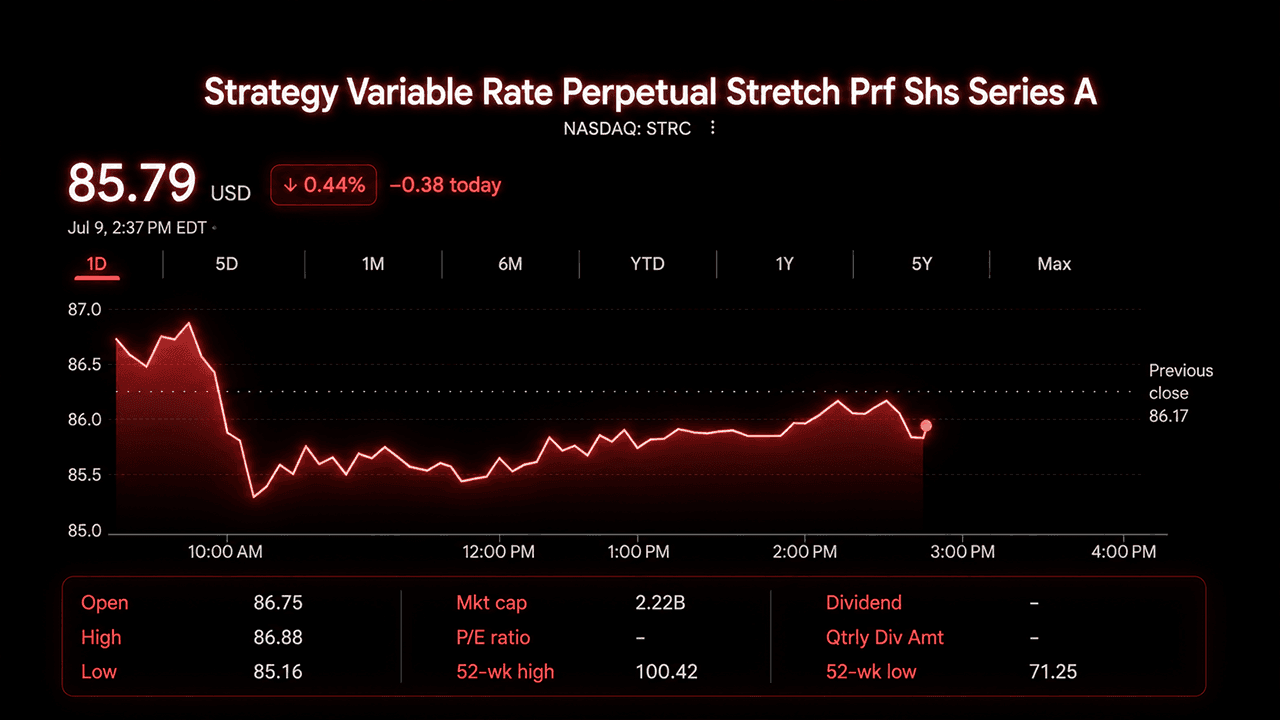

- Strategy העלתה את הדיבידנד של STRC ל-12% ב-29 ביוני בעוד שהמניה נסחרה סביב 87 דולר.

- Strategy אישרה תוכנית רכישה חוזרת (Buyback) בהיקף של מיליארד דולר, כאשר STRC הוגדרה כיעד העדיפות הראשוני.

- פיטר שיף אמר שמחיר ה-STRC שמתחת ל-87 דולר מאותת שוול סטריט מטילה ספק בקצב הצמיחה של ביטקוין.

STRC, מניית הבכורה המועדפת הנצחית Stretch סדרה A בריבית משתנה של Strategy, נסחרה השבוע באמצע עד סוף טווח ה-80 דולר, כאשר בחלק מהימים ירדה אל מתחת ל-85 דולר. למניה טווח של 52 שבועות של בערך 71 עד 100 דולר, והפער בין מחיר השוק שלה לבין ערך הפאר המוצהר שלה הפך לאחד הנושאים היותר שנויים במחלוקת ב-X בתחילת יולי.

מסגרת חדשה, דיסקאונט ישן

Strategy חשפה ב-29 ביוני “מסגרת הון אשראי דיגיטלי” (“Digital Credit Capital Framework”). התוכנית העלתה את הדיבידנד השנתי המנורמל של STRC ל-12%, העבירה את התשלומים ללוח זמנים דו-חודשי (פעמיים בחודש), והגדילה את רזרבת ה-USD של החברה לכ-2.55 מיליארד דולר. לפי הדיווח, סכום זה מכסה כ-17.4 חודשים של התחייבויות משולבות לדיבידנדים של מניות בכורה ולריבית.

החברה גם אישרה תוכנית רכישה חוזרת בהיקף של מיליארד דולר עבור ארבע ניירות הערך המועדפים שלה — STRC, STRF, STRD ו-STRK — כאשר STRC הוגדרה כעדיפות הראשונית אם רכישות חוזרות ייחשבו כמגדילות ערך (accretive). Strategy גילתה שהרכישות לא יבוצעו מתוך רזרבת ה-USD. במקום זאת, המימון עשוי להגיע מתוכנית נפרדת למוניטיזציה של ביטקוין בהיקף של 1.25 מיליארד דולר שאושרה במקביל לתוכנית ה-buyback.

מנהלים הציגו את השינויים כמעבר לניהול אקטיבי. המנכ”ל פונג לה אמר שלחברה יש כעת את הגמישות להנפיק מניות כאשר התנאים מיטיבים לכך ולרכוש אותן בחזרה כאשר החישוב עובד בכיוון ההפוך. סמנכ”ל הכספים אנדרו קאנג תיאר את הביטקוין עצמו כהון שיכול כעת לזוז כדי לתמוך בשכבת מניות הבכורה.

Strategy קבעה יעד שלפיו STRC תיסחר לאורך זמן בין 99 ל-100 דולר, אך החברה הייתה ישירה לגבי מגבלות היעד. היא אמרה שאינה יכולה להבטיח את הטווח, והבהירה שירידת מחיר לבדה אינה מפעילה העלאת דיבידנד אוטומטית.

מדוע המחיר לא זז

STRC הושקה ביולי 2025 במחיר של 90–100 דולר עם דיבידנד של 9% ושווקה ככלי שמתקן את עצמו — כזה שאמור להיסחף חזרה לערך הפאר באמצעות התאמות דיבידנד ותוכנית הנפקה מבוססת-שוק. זה עבד במשך חודשים. ואז, חולשת הביטקוין ב-2026, בשילוב רכישה חוזרת גדולה של חוב להמרה שצמצמה את המזומנים, דחפה את STRC עד לשפל של תחילת טווח ה-70 דולר עד סוף יוני.

המסגרת החדשה מטפלת בכמה מהחששות הללו באופן ישיר, אך המניה לא חזרה במהירות למעלה. סוחרים מצביעים על המתאם של ביטקוין עם מניית הבכורה המועדפת, ספקות מתמשכים לגבי עמידות הרזרבה, ותחרות מצד “אחים” בדיסקאונט עמוק יותר כמו STRK ו-STRD, שלדעת חלק מציעים יותר ערך לכל דולר שמושקע ברכישה חוזרת.

הוויכוח ב-X סביב רכישות חוזרות

המחלוקת המתנהלת ב-X מתמקדת בשאלה אחת: האם Strategy צריכה להשתמש באגרסיביות בסמכות ה-buyback החדשה כדי לדחוף את STRC חזרה לכיוון ערך הפאר, או שהתערבות כזו תגרום יותר נזק מתועלת. השיחה נעשתה חיה יותר מאז מכירת הביטקוין של Strategy בהיקף של יותר מ-3,000 ביטקוין.

סוחר האופציות BTC Optioneer טען שההימור המקורי של החברה על ביקוש טבעי לא השתלם. רכישות חוזרות של STRC, כתב החשבון, יכולות להחזיר את המחיר ל-100 דולר ולהשיב את אמון המשקיעים, מה שבתורו עשוי למשוך סוחרי ארביטראז’ שיהיו מוכנים לקנות בירידות.

החשבון ב-X בשם Bitpaine התנגד בחריפות ללוגיקה הזו בשרשור ששותף בהרחבה. החשבון טען שאין דרישה אמיתית ש-STRC תשב בדיוק על 100 דולר, וכי כפיית המחיר לשם באמצעות רכישות חוזרות מסירה את גילוי המחיר (price discovery) שהפך את העיצוב לאמין מלכתחילה. Bitpaine הציע רצועה רחבה יותר, משהו קרוב יותר ל-90 עד 110 דולר, שתאפשר לשוק לקבוע תשואה אפקטיבית מהר יותר מאשר שינויי דיבידנד יכולים, ובמקביל תהפוך את השורט על המניה למסוכן יותר משום שהצד השלילי לא יהיה מוגבל.

פיטר שיף נקט קו ספקני יותר לגבי התזה הרחבה שמאחורי המוצר. הוא אמר שהתמחור של וול סטריט עצמו מספר את הסיפור האמיתי. אם בנקים גדולים היו מאמינים שביטקוין יעלה בקצב ש-Strategy זקוקה לו, STRC כבר הייתה קרובה לערך הפאר במקום להיסחר מתחת ל-87 דולר. שיף כתב:

“וול סטריט מסרבת לשים את הכסף שלה במקום שבו הפה שלה. למרות יעדי מחיר מופרכים לביטקוין, בנקים גדולים אפילו לא מאמינים שביטקוין יעלה ב-12% בשנה. אם הם היו מאמינים בכך, STRC הייתה נסחרת קרוב ל-100 דולר. במקום זאת, היא מתחת ל-87 דולר, מה שמגלם סיכון משמעותי לקיצוץ בדיבידנד.”

האנליסט דרין אולניק מנה את המהלכים ש-Strategy עשתה: העלאת הכיסוי, העלאת הדיבידנד, לוח תשלומים פעמיים בחודש ותוכנית ה-buyback, וציין שהמניה עדיין נמוכה בכ-13% מהערך המוצהר שלה למרות כל אלה.

מה משמעות מצב ה-STRC

במחירים הנוכחיים, התשואה האפקטיבית של STRC עומדת קרוב ל-13% עד 14%, מעל שיעור הדיבידנד המוצהר של 12%. רכישה חוזרת של מניות בהיקף של מיליארד דולר במחיר של כ-86 דולר תוציא מהמחזור בערך 1.16 מיליארד דולר של ערך מועדף מוצהר, תוצאה שמפחיתה את נטל הדיבידנדים העתידי של Strategy בלי קשר לאופן שבו השוק יגיב בטווח הקצר.

הפשרה שהמשקיעים שוקלים היא האם החשבון הזה מתרגם לתנועה מתמשכת לעבר ערך הפאר או שמא Strategy תקבל יותר ערך אם תפרוש (retire) את STRK או STRD, שנסחרות בדיסקאונטים חדים יותר. לעת עתה, המסגרת מעניקה ל-Strategy יותר כלים ממה שהיה לה ביוני. האם תשתמש בהם, ובאיזה נייר ערך קודם, זו השאלה שסוחרי X אומרים שהם יעקבו אחריה מקרוב בשבועות הקרובים.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.