מכירת BTC אפשרית מצד Strategy חידדה את הוויכוח סביב מודל אוצר הביטקוין שלה לאחר הפסד נקי רבעוני של כ־12.5 מיליארד דולר. החברה מחזיקה 818,869 ביטקוין, בשווי של כ־67 מיליארד דולר, בעוד המשקיעים בוחנים דיבידנדים, נזילות והתחייבויות מועדפות.

התגובה של Strategy על מכירת ביטקוין מעמידה את סיכון האוצר במוקד

נכתב ע"י

שתף

תובנות מרכזיות

- Strategy עשויה למכור BTC כדי לממן דיבידנדים, תוך ניסיון לשמר את האמון בגישת האוצר שלה.

- ניירות ערך מועדפים הופכים את הנזילות, כיסוי הדיבידנדים והגישה לשווקים לחשובים יותר עבור משקיעים.

- אותות עתידיים כוללים מכירות BTC, שינויים ברזרבת ה-USD, כיסוי למועדפים והנפקות חדשות.

מכירת BTC אפשרית מצד Strategy משנה את הדיון על האוצר

Strategy (נאסד״ק: MSTR) פרסמה תוצאות לרבעון הראשון של 2026 שהפנו מחדש את תשומת הלב לשאלה האם החברה עשויה אי פעם למכור BTC. NYDIG, חברת שירותים פיננסיים ומחקר המתמקדת בביטקוין, אמרה בדוח מ-8 במאי כי הנהלת Strategy הכירה באפשרות לאחר שהחברה דיווחה על הפסד נקי של כ־12.5 מיליארד דולר הפסד שנקשר בעיקר לירידה הרבעונית בביטקוין. Strategy מחזיקה 818,869 BTC, בשווי של כ־67 מיליארד דולר לאחר גילוי הרכישה האחרונה שלה.

צבירת ביטקוין נותרה האסטרטגיה התאגידית המרכזית של החברה מאז אימוץ תקן הביטקוין באוגוסט 2020. NYDIG תיארה את נכונות ההנהלה לשקול מכירת BTC כדי לממן דיבידנדים כחלק מאופטימיזציה רחבה יותר של ההון, ולא כסטייה מהגישה ארוכת-הטווח של Strategy לביטקוין. תוכניות הנפקה של מניות מועדפות, לרבות STRC, נעשות חשובות יותר בתוך מבנה המימון של החברה. מנכ״ל Strategy, פונג לה, אמר:

״כנראה נמכור קצת ביטקוין כדי לממן דיבידנד רק כדי לחסן את השוק.״

לה תיאר בעבר מכירת ביטקוין כתרחיש רחוק הקשור לירידה חדה וממושכת. בראיון בפברואר הוא אמר ש-Strategy עשויה לשוב ולבחון את השאלה רק אם הביטקוין יירד ל-8,000 דולר למשך חמש שנים, תוך שהוא מתאר הפסדי GAAP כהשפעות לא-מזומניות של סימון לשווי שוק.

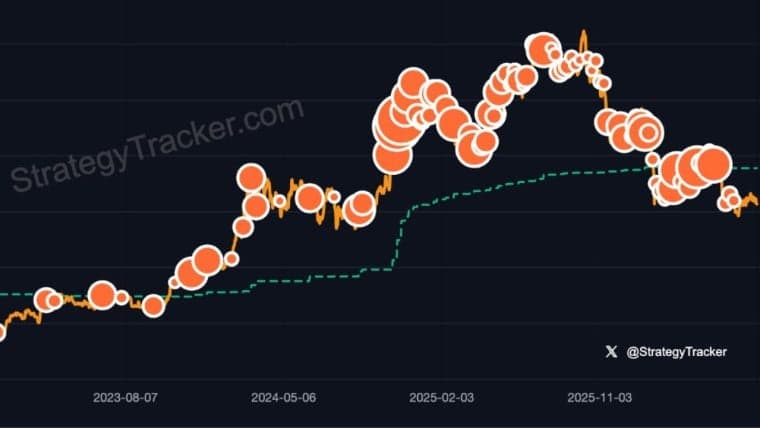

המשקיעים כעת עוקבים אחר האופן שבו Strategy מנהלת את אחזקות ה-BTC לצד דיבידנדים, נזילות והתחייבויות מועדפות. לוח המחוונים שלה הראה 818,869 BTC, רזרבת BTC של 67.1 מיליארד דולר, רזרבת USD של 2.25 מיליארד דולר, ו-1.49 מיליארד דולר בדיבידנדים שנתיים. אותו לוח מחוונים ציין 18.1 חודשי כיסוי דיבידנדים ב-USD ו-45.1 שנות כיסוי דיבידנדים ב-BTC.

מדוע משקיעי ביטקוין צריכים לעקוב אחר שכבת המימון של Strategy

ניירות ערך מועדפים הופכים לחלק גדול יותר ממבנה ההון של Strategy — שינוי שלדברי NYDIG מגדיל את החשיבות של ניהול נזילות, כיסוי דיבידנדים וגישה לשווקים לצד צבירת ביטקוין. המיקוד של המשקיעים כבר אינו מוגבל לאחזקות ה-BTC של החברה. תנאי המימון וגמישות ההון משחקים כעת תפקיד גדול יותר באופן שבו המניה מוערכת.

מדד נוסף שמקבל תשומת לב הוא mNAV. ההנהלה ציינה שהנפקת הון של MSTR הופכת למגדילה את כמות הביטקוין למניה רק מעל בערך פי 1.22 מ-mNAV, ולא בשוויון. NYDIG קישרה את הסף הזה לגודל שכבת ההון המועדף ולהנחות דילול שונות. בדוח נכתב:

״הסוגיה המרכזית היא פחות איזו מתודולוגיה משמשת ויותר הבטחת עקביות בין המדדים המדווחים לבין מסגרות הקצאת ההון.״

אותות עתידיים כוללים האם Strategy מוכרת BTC, כיצד רזרבת ה-USD שלה משתנה, כיסוי דיבידנדים למועדפים, וקצב ההנפקות החדשות. אינדיקטורים אלה עשויים להראות האם החברה נותרת בעיקר צוברת ביטקוין או מתפתחת למבנה שווקי הון פעיל יותר המבוסס על ביטקוין כביטחון.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.